1.0K theo dõi

5 biểu đồ đang kể câu chuyện mà thị trường chưa định giá hết

Từ mức tăng 237% của chỉ số PHLX Semiconductor Index, phản ánh sự tăng trưởng mạnh mẽ trong 14 tháng cuối cùng của bong bóng dot-com, cho đến thời điểm lãi suất nợ liên bang của Mỹ vượt quá 1,2 nghìn tỷ đô la mỗi năm, cấu trúc hiện tại của các lực lượng thị trường, tài chính và tiền tệ đã đạt đến mức độ căng thẳng nội tại mà lịch sử chỉ gặp phải một vài lần.

Thị trường hiếm khi mập mờ về tình trạng của nó nếu bạn đọc đúng dữ liệu. Khó khăn nằm ở chỗ dữ liệu tiết lộ nhiều nhất thường không phải là con số chính, báo cáo việc làm hàng tháng hay chỉ số giá tiêu dùng (CPI) tiếp theo, mà là bối cảnh so sánh đặt thời điểm hiện tại trong một chu kỳ dài hơn. Năm biểu đồ được tập hợp ở đây làm chính xác điều đó: chúng đặt thị trường chứng khoán hiện tại, quỹ đạo tài chính, sự dịch chuyển đầu tư cơ sở hạ tầng, cấu trúc thị trường bạc và hành vi tài chính hộ gia đình vào bối cảnh lịch sử để tiết lộ những gì mà sự đồng thuận đang bỏ sót và những cơ hội bất đối xứng nằm ở đâu.

Bức tranh hiện ra cho thấy thị trường đang ở mức căng thẳng tối đa trên hầu hết mọi phương diện quan trọng cùng một lúc. Định giá ngành bán dẫn đang tái hiện lại giai đoạn tăng trưởng mạnh mẽ cuối cùng của bong bóng dot-com. Nợ liên bang tăng thêm 3 nghìn tỷ đô la chỉ trong một năm. Đầu tư vào cơ sở hạ tầng trung tâm dữ liệu lần đầu tiên trong lịch sử vượt qua đầu tư xây dựng văn phòng. Giá bạc giảm một nửa so với mức cao nhất bất chấp tình trạng thiếu hụt nguồn cung nghiêm trọng hơn cả năm 2011. Và hành vi tài chính của các hộ gia đình Mỹ đang nghiêng về phía khoản lỗ cờ bạc hàng năm lên tới 246 tỷ đô la đúng vào thời điểm số vốn đó có thể sinh lời trong các tài khoản đầu tư.

Bối cảnh không phải là sự diệt vong. Điều quan trọng là làm rõ chúng ta đang ở đâu trong mỗi chu kỳ này và dữ liệu cho thấy điều gì về hướng đi của mỗi chu kỳ từ đây.

Biểu đồ ngành bán dẫn khiến mọi nhà đầu tư AI đều phải lo ngại.

Chỉ số PHLX Semiconductor đã tăng 237% trong 14 tháng trước thời điểm thu thập dữ liệu gần đây nhất, bao gồm Nvidia, Micron, Intel, Broadcom, Marvell, Texas Instruments và nhóm các công ty cung cấp cơ sở hạ tầng vật lý cho việc phát triển trí tuệ nhân tạo được ghi nhận trong suốt loạt bài này. Điều khiến con số này có ý nghĩa phân tích hơn là chỉ đơn thuần gây ấn tượng là sự tương đồng trong lịch sử: trong thời kỳ bong bóng dot-com, cổ phiếu ngành bán dẫn đã tăng vọt 234% trong 14 tháng tính đến tháng 2 năm 2000. Đó là thời điểm đỉnh điểm.

Sự trùng khớp chính xác giữa hai con số này, 234% trong 14 tháng tính đến đỉnh điểm tháng 2 năm 2000 so với 237% trong 14 tháng của giai đoạn hiện tại, không chứng minh rằng lịch sử sẽ lặp lại. Nhưng nó cung cấp sự tương đồng lịch sử trực tiếp nhất để đánh giá vị trí của đợt tăng giá chất bán dẫn hiện tại trong chu kỳ của nó, và thông điệp của sự tương đồng này rất cụ thể: giai đoạn cuối cùng của cơn sốt đầu tư công nghệ được đặc trưng bởi chính kiểu tăng giá tập trung, dồn nén này, dường như xác nhận luận điểm ngay cả khi nó làm cạn kiệt lượng người mua cần thiết để duy trì nó.

Lời nhận định "có lẽ lần này sẽ khác" là chính đáng và đáng được xem xét thay vì bác bỏ. Các công ty bán dẫn năm 2026 sẽ có lợi nhuận cao hơn đáng kể so với các công ty cùng ngành năm 2000. Doanh thu và lợi nhuận từ chip AI của Nvidia là có thật, điều mà nhiều dự báo doanh thu của các công ty công nghệ thời kỳ bong bóng dot-com không thể làm được. Nhu cầu về cơ sở hạ tầng điện toán AI là có thật và được ghi nhận trong các cam kết chi tiêu vốn từ các nhà cung cấp dịch vụ điện toán đám mây quy mô lớn, tổng cộng lên tới 741 tỷ đô la chỉ riêng trong năm 2026. Đây không phải là những mô hình kinh doanh hư cấu của thời kỳ đỉnh cao hưng phấn những năm 2000.

Tuy nhiên, điều khiến kịch bản năm 2000 vẫn còn phù hợp bất chấp những khác biệt này là nhận định cụ thể về những gì xảy ra khi chi tiêu cho AI chắc chắn sẽ chậm lại. Dữ liệu chi tiêu vốn của Oracle được ghi nhận trong phân tích trước đó, với 55,7 tỷ đô la chi tiêu hàng năm so với dự báo 50 tỷ đô la, đã dẫn đến giá cổ phiếu giảm 6% chính xác vì nó làm dấy lên lo ngại rằng đầu tư vào cơ sở hạ tầng đang vượt xa nhu cầu ứng dụng có thể sinh lời. Nếu động lực đó, chi tiêu vượt quá lợi nhuận, trở thành cách giải thích chung cho làn sóng báo cáo thu nhập tiếp theo của các công ty điện toán đám mây quy mô lớn, thì mức tăng 237% lặp lại mô hình năm 2000 sẽ đối mặt với rủi ro điều chỉnh tương tự như rủi ro đã xóa sạch lợi nhuận của bong bóng dot-com trong suốt thời kỳ phục hồi 15 năm.

Sự so sánh này cũng làm nổi bật rủi ro tập trung khiến cho việc đầu tư vào ngành bán dẫn hiện tại trở nên nguy hiểm hơn so với lập luận đơn giản "các công ty này có lợi nhuận cao hơn": với mức tăng trưởng 237% theo luật SOX, phần lớn lý do biện minh cho lợi nhuận đã được phản ánh vào giá. Người mua tiềm năng đẩy chỉ số lên cao hơn nữa từ đây cần phải có sự tăng tốc chi tiêu cho AI vượt quá hướng dẫn hiện tại của các nhà cung cấp dịch vụ điện toán đám mây quy mô lớn, hoặc mở rộng cơ hội doanh thu từ AI ra ngoài thị trường này, hoặc cả hai. Cả hai đều không được đảm bảo, và mô hình lịch sử của các chu kỳ đầu tư công nghệ cho thấy rằng tháng thứ 15 của đợt tăng trưởng 237% không phải là thời điểm mà các kịch bản tích cực này nên được xem xét nhiều nhất.

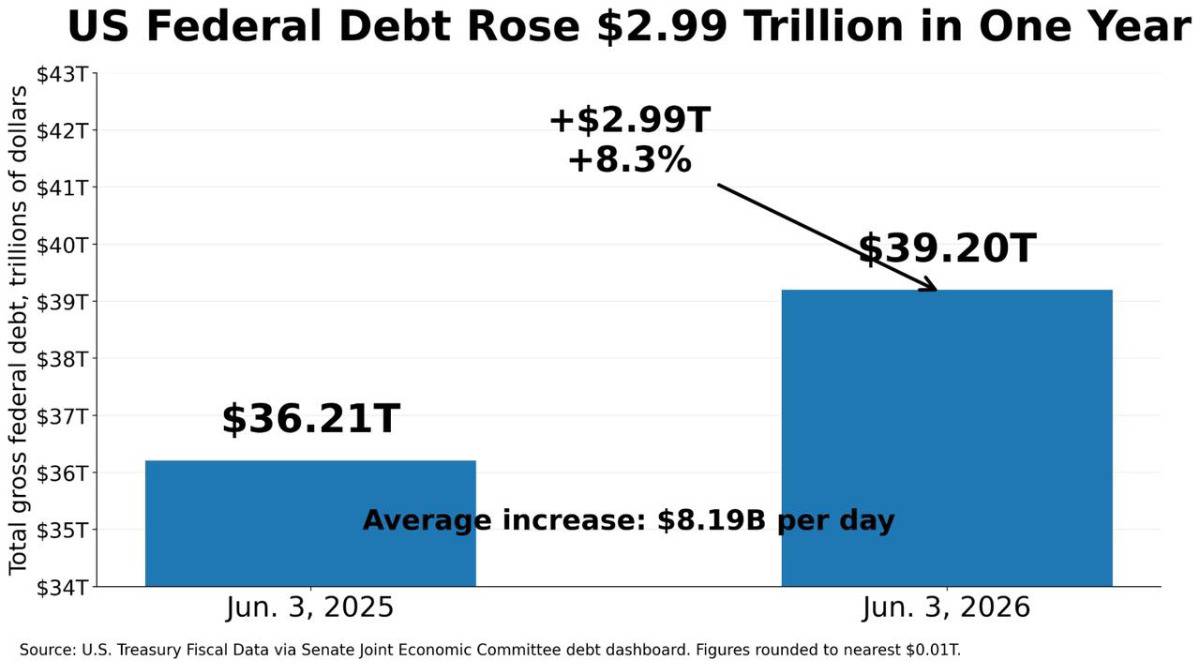

Nợ liên bang tăng gần 3 nghìn tỷ đô la trong vòng 12 tháng: Thực tế tài chính thay đổi mọi thứ.

Nợ liên bang của Mỹ đã tăng thêm 2,99 nghìn tỷ đô la trong năm qua. Tiền lãi phải trả cho khoản nợ này đã đạt khoảng 1,2 nghìn tỷ đô la mỗi năm. Hai con số này cùng nhau tạo thành thực tế tài chính quan trọng nhất đối với việc định vị đầu tư dài hạn, bởi vì chúng thiết lập giới hạn cụ thể cho mọi lựa chọn chính sách khác mà Cục Dự trữ Liên bang và Bộ Tài chính có thể sử dụng.

Phân tích vòng xoáy khủng hoảng tài chính được ghi lại xuyên suốt loạt bài này đã chỉ ra cơ chế cụ thể: lợi suất cao hơn làm tăng chi phí lãi suất, chi phí lãi suất cao hơn làm tăng thâm hụt ngân sách, thâm hụt lớn hơn đòi hỏi phát hành thêm trái phiếu kho bạc, phát hành thêm trái phiếu vào thời điểm nhu cầu nước ngoài đang đa dạng hóa một phần sang vàng đòi hỏi lợi suất cao hơn để thu hút người mua, lợi suất cao hơn lại làm tăng chi phí lãi suất. Mỗi vòng quay của vòng xoáy này thắt chặt giới hạn về mức độ mạnh mẽ mà chính sách tiền tệ có thể tăng lãi suất thực mà không gây ra vòng xoáy trả nợ, bản thân vòng xoáy này lại gây ra lạm phát thông qua việc mở rộng tài chính mà nó buộc phải thực hiện.

Kết luận phân tích từ đây, được diễn đạt trực tiếp như sau: lãi suất có thể sẽ cần phải quay trở lại mức gần bằng 0 vào một thời điểm nào đó trong vài năm tới, ngay cả khi lạm phát vẫn ở mức cao hơn mục tiêu, bởi vì khoản chi phí lãi suất hàng năm 1,2 nghìn tỷ đô la trở nên không bền vững ở mức lợi suất hiện tại khi tổng nợ tiếp tục tăng thêm 3 nghìn tỷ đô la mỗi năm. Đây không phải là một dự đoán chính trị hay một sự ưu tiên chính sách. Đó là hệ quả toán học của một quỹ đạo tài chính mà điểm cuối cùng là sự kìm hãm tài chính, cùng một cơ chế đã được ghi nhận trong phân tích về cách các chính phủ trong lịch sử quản lý gánh nặng nợ vượt quá khả năng trả nợ thực tế của họ.

Đối với định vị đầu tư, điều này tạo ra một hệ quả cụ thể và trái ngược với trực giác: cùng một quỹ đạo tài chính ủng hộ vàng và kim loại quý như những phương tiện bảo toàn tài sản cũng cho thấy rằng môi trường lãi suất cao kéo dài mà Warsh hiện đang báo hiệu sẽ có thời hạn hữu hạn, không phải vì Warsh sẽ tự nguyện đảo ngược quan điểm diều hâu đã nêu của mình, mà vì các phép tính tài chính cuối cùng sẽ buộc phải nới lỏng tiền tệ để đáp ứng nhu cầu của nợ công. Thời điểm thì chưa chắc chắn. Nhưng hướng đi thì không.

Đây là lý do tại sao luận điểm về kim loại quý vẫn tồn tại bất chấp những khó khăn về lãi suất theo chu kỳ hiện tại được ghi nhận trong phân tích thị trường vàng giảm giá: luận điểm cấu trúc ủng hộ vàng không đòi hỏi lãi suất phải giảm ngay lập tức. Nó đòi hỏi sự nhận thức rằng quỹ đạo tài chính khiến cho lãi suất thực cao kéo dài về mặt cấu trúc không tương thích với tính bền vững của việc trả nợ, và vàng hoạt động tốt trong cả kịch bản lạm phát (lãi suất quá thấp so với lạm phát) và kịch bản kìm hãm tài chính (lãi suất bị kìm hãm một cách giả tạo dưới mức lạm phát để giảm bớt gánh nặng nợ thực), hai giải pháp khả thi nhất cho quỹ đạo tài chính hiện tại.

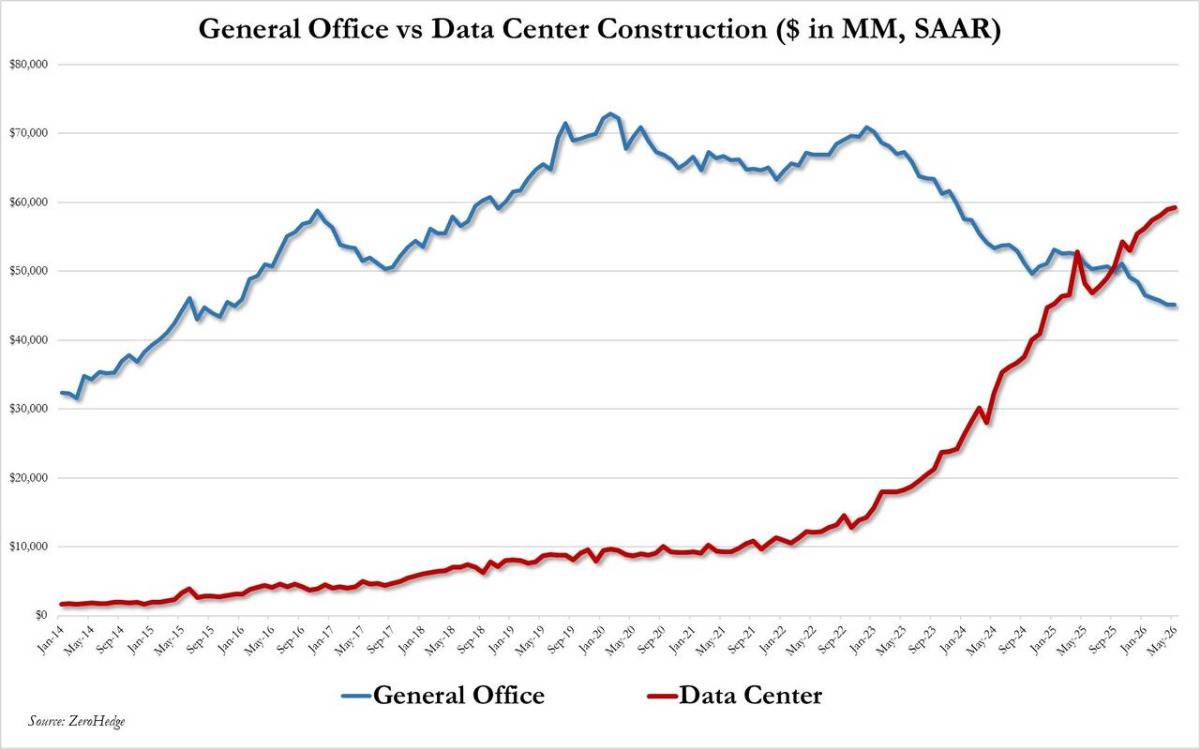

Cơ sở hạ tầng AI vượt trội hơn cơ sở hạ tầng con người: Sự thể hiện vật chất của chu kỳ siêu tăng trưởng AI

Biểu đồ so sánh chi tiêu cho xây dựng văn phòng với xây dựng trung tâm dữ liệu, cho thấy chi tiêu cho trung tâm dữ liệu lần đầu tiên vượt qua chi tiêu cho xây dựng văn phòng và đạt mức gấp hơn 10 lần so với năm 2016, là hình ảnh trực quan rõ ràng nhất về sự dịch chuyển phân bổ nguồn lực mà việc phát triển trung tâm dữ liệu dành cho trí tuệ nhân tạo (AI) thể hiện.

Ý nghĩa đầu tư của sự giao thoa này không chỉ nằm ở các công ty trung tâm dữ liệu hay thị trường bất động sản. Nó còn liên quan đến những hệ lụy của việc phân bổ nguồn lực đối với mọi ngành công nghiệp khác đang cạnh tranh để giành lấy cùng một nguồn lực vật chất: nhân công xây dựng, cơ sở hạ tầng điện, thiết bị làm mát chuyên dụng, đồng, thép và công suất lưới điện, yếu tố giới hạn số lượng cơ sở có thể hoạt động hết công suất trong bất kỳ khu vực nào.

Hạn chế về lưới điện cần được nhấn mạnh đặc biệt vì nó là giới hạn vật lý ràng buộc tốc độ phát triển AI chứ không chỉ đơn thuần là một trở ngại cần quản lý. Lưới điện không được thiết kế để đáp ứng mật độ tải mà các trung tâm dữ liệu AI tạo ra. Một trung tâm dữ liệu quy mô lớn có thể tiêu thụ lượng điện năng tương đương với một thành phố nhỏ. Việc xây dựng các nhà máy phát điện mới đủ nhanh để cung cấp điện cho các trung tâm dữ liệu đang được xây dựng đòi hỏi phải có sự chấp thuận của cơ quan quản lý đối với các nhà máy điện và cơ sở hạ tầng truyền tải, quá trình này mất nhiều năm để có được và xây dựng. Đây là nút thắt cổ chai cụ thể sẽ làm chậm quá trình phát triển AI hơn bất kỳ sự chậm lại nào về nhu cầu, bởi vì nó không phải là hàm số của sự nhiệt tình về nhu cầu hay khả năng huy động vốn mà là thời gian triển khai cơ sở hạ tầng vật lý.

Sự phản đối từ phía cộng đồng địa phương đối với việc xây dựng trung tâm dữ liệu, tiếng ồn, giá điện tăng cao và ô nhiễm nguồn nước, đang tạo thêm một rào cản kinh tế chính trị bên cạnh rào cản vật lý của mạng lưới điện. Khi các cộng đồng đang phải gánh chịu chi phí xây dựng trung tâm dữ liệu mà không được hưởng lợi ích kinh tế tương xứng bắt đầu tổ chức phản đối chính trị đối với các dự án mới, môi trường pháp lý cho việc lựa chọn địa điểm xây dựng trung tâm dữ liệu trở nên khó khăn hơn đúng vào thời điểm cần mở rộng cơ sở hạ tầng vật lý nhất.

Đối với các nhà đầu tư, luận điểm về hạn chế lưới điện tạo ra một cơ hội đầu tư cụ thể và bền vững, độc lập với sự ổn định cuối cùng của chu kỳ nhu cầu AI: cơ sở hạ tầng phát điện, truyền tải và lưu trữ năng lượng cần thiết để cung cấp cho việc xây dựng trung tâm dữ liệu sẽ được hưởng lợi về mặt cấu trúc bất kể việc xây dựng AI có chậm lại hay tiếp tục. Việc mở rộng lưới điện là cần thiết cho các trung tâm dữ liệu hiện tại, cho các dự án đang được công bố và cho việc điện khí hóa giao thông và sưởi ấm đang diễn ra song song. Nhu cầu về cơ sở hạ tầng điện không có kịch bản bất lợi nào khả thi trong thập kỷ tới mà không đòi hỏi sự đảo ngược hoàn toàn của nhiều xu hướng chính sách và thương mại độc lập cùng một lúc.

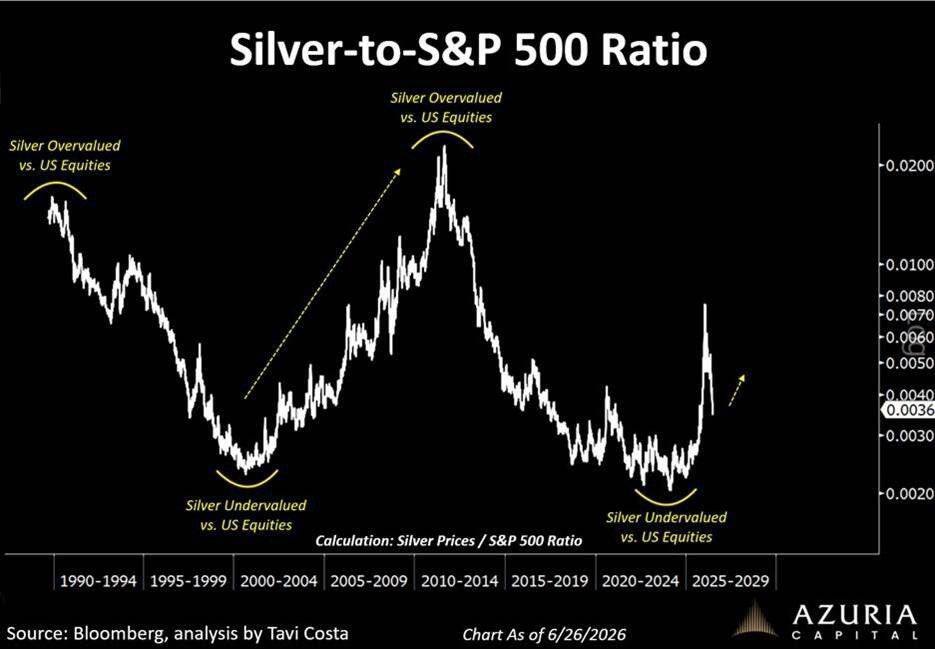

Bạc bị cắt làm đôi: Sự điều chỉnh đã tạo ra tình huống đó.

Sự sụt giảm của bạc từ mức tăng giá gần gấp 4 lần ở thời điểm đỉnh cao xuống còn một nửa mức đó thể hiện sự điều chỉnh mạnh nhất trong chu kỳ đối với bất kỳ loại tài sản chính nào trong giai đoạn được ghi nhận trong loạt bài này, và đặc điểm của nó cho thấy điều gì đó quan trọng về vị trí của kim loại này so với chu kỳ kim loại quý nói chung.

So sánh tỷ lệ bạc so với chỉ số S&P 500, vốn vẫn thấp hơn nhiều so với mức đỉnh năm 2011 ngay cả ở những đỉnh cao gần đây nhất của bạc trước khi điều chỉnh, là khuôn khổ định giá chu kỳ dài hạn giúp hiểu rõ hơn về đợt điều chỉnh hiện tại như một sự điều chỉnh vị thế trong một xu hướng dài hạn đang diễn ra, chứ không phải là một đỉnh cấu trúc. Năm 2011, sự vượt trội của bạc so với cổ phiếu trong một thời gian dài phản ánh sự kết hợp đặc thù giữa sự bất ổn tiền tệ, nỗi lo lạm phát và nhu cầu đầu tư từ cả nhà đầu tư cá nhân và tổ chức, tương tự như các yếu tố thúc đẩy hiện tại. Tỷ lệ bạc so với S&P đã vượt xa mức hiện tại trong giai đoạn đó, có nghĩa là ngay cả ở mức đỉnh của bạc trước khi điều chỉnh này, kim loại này vẫn chưa đạt được mức định giá tương đối so với cổ phiếu như đặc trưng của đỉnh chu kỳ trước đó.

Sự thiếu hụt nguồn cung mà Thomas và cộng đồng các nhà phân tích kim loại quý đang chỉ ra chính là yếu tố cơ bản đặc trưng phân biệt tình hình bạc hiện tại với giai đoạn sau đỉnh điểm năm 2011: sản xuất tấm pin mặt trời đang tiêu thụ khoảng 20% sản lượng bạc hàng năm và đang tăng trưởng nhanh chóng, các ứng dụng bán dẫn làm tăng thêm nhu cầu công nghiệp, và thị trường vật chất đã ở trong tình trạng thiếu hụt cấu trúc kể từ năm 2021. Năm 2011, thị trường bạc không có sự mất cân bằng cung cầu cơ bản nghiêm trọng và kéo dài tương tự; giá cả phụ thuộc nhiều hơn vào nhu cầu đầu cơ và đầu tư. Tình hình hiện tại kết hợp sự thiếu hụt nguồn cung hạn chế mức độ giảm giá với cùng nhu cầu đầu tư đã thúc đẩy đỉnh điểm năm 2011.

Đặc điểm cụ thể là 70% nguồn cung bạc đến từ sản phẩm phụ, như đã được ghi nhận trong phân tích trước đây của Rockefeller, có nghĩa là nguồn cung không thể dễ dàng đáp ứng với giá cao hơn bằng cách khuyến khích khai thác bạc nguyên chất quy mô lớn. Lượng bạc được sản xuất chủ yếu được khai thác như một sản phẩm phụ của việc khai thác đồng, chì, kẽm và vàng, mà quyết định sản xuất của các kim loại nguyên chất này được thúc đẩy bởi yếu tố kinh tế chứ không phải giá bạc. Điều này làm cho phản ứng của nguồn cung bạc không co giãn, theo cách khuếch đại sự biến động giá khi cầu tăng và hạn chế sự kìm hãm phục hồi giá khi cầu phục hồi.

Con số 246 tỷ đô la từ hoạt động cờ bạc và những điều nó tiết lộ về việc phân bổ vốn.

Người Mỹ dự kiến sẽ mất 246 tỷ đô la vào cờ bạc trong năm nay. Trong khi đó, quốc gia này lại đầu tư khoảng 600 tỷ đô la mỗi năm vào các tài khoản hưu trí 401k. Sự so sánh này cho thấy một trong những tỷ lệ đáng lo ngại nhất về hành vi tài chính hộ gia đình: Người Mỹ dùng cờ bạc gần bằng một nửa số tiền họ tiết kiệm cho hưu trí, và họ mất toàn bộ số tiền đã dùng để đánh bạc.

Bối cảnh đầu tư cho nhận định này không phải là vấn đề đạo đức mà là vấn đề phân tích: khoản lỗ 246 tỷ đô la từ cờ bạc đại diện cho số vốn có thể sinh lời kép trong các tài khoản đầu tư với tỷ suất lợi nhuận cổ phiếu lịch sử khoảng 7% mỗi năm, tạo ra thêm khoảng 17 tỷ đô la lợi nhuận hàng năm ở mức thận trọng, so với mức lỗ chắc chắn 100%. Tổng tài sản bị mất đi do cờ bạc ở mức độ hiện tại là đủ lớn để ảnh hưởng đáng kể đến khả năng phục hồi bảng cân đối kế toán của hộ gia đình, đặc biệt là đối với các hộ gia đình có thu nhập thấp, những người dễ bị ảnh hưởng nhất bởi động lực kinh tế hình chữ K được ghi nhận trong suốt loạt bài này.

Khía cạnh kinh tế học hành vi liên quan đến văn hóa đầu cơ rộng lớn hơn mà phân tích bong bóng bán dẫn đang chỉ ra trên thị trường chứng khoán. Hồ sơ tâm lý tương tự tạo ra khoản lỗ 246 tỷ đô la do cờ bạc, tìm kiếm phần thưởng tức thì, sự tự tin thái quá vào khả năng cá nhân để vượt qua tỷ lệ bất lợi và không có khả năng đánh giá chính xác phân bố xác suất nghiêng nặng về phía thua lỗ, cũng tạo ra hiện tượng mua vào do sợ bỏ lỡ cơ hội (FOMO) ở mức tăng giá 237% theo luật SOX và tích lũy đòn bẩy ở mức cực đoan kỷ lục được ghi nhận trong phân tích của CFTC. Thống kê về cờ bạc không phải là một vấn đề phụ. Đó là một chỉ báo hành vi phổ biến trong gia đình, tương quan với sự đầu cơ quá mức thể hiện rõ trong định giá tài sản tài chính.

Đối với phân tích đầu tư vĩ mô, sự gia tăng nhanh chóng của hoạt động đánh bạc cung cấp một góc nhìn cụ thể và không mấy khả quan về những gì mà sự phân hóa trong nền kinh tế hình chữ K giữa tích lũy tài sản tài chính và sự trì trệ thu nhập hộ gia đình đã tạo ra: các hộ gia đình không thể tiếp cận được sự gia tăng tài sản theo cấp số nhân do giá trị tài sản tài chính tăng lên đang phân bổ nhiều vốn hơn cho các khoản đầu tư thay thế có giá trị kỳ vọng âm, mang lại sự thỏa mãn về mặt tâm lý khi có thể thu được lợi nhuận lớn mà không tham gia vào quá trình tạo ra của cải thực sự mà đầu tư mang lại.

Khung đầu tư cho một thị trường đang ở trạng thái căng thẳng tối đa.

Năm biểu đồ được tập hợp ở đây đều dẫn đến một kết luận đầu tư cụ thể, tinh tế hơn so với việc chỉ đơn thuần là lạc quan tột độ hay bi quan tột độ: chúng ta đang ở điểm cực đại của nhiều chu kỳ đồng thời, mỗi chu kỳ đều có hướng di chuyển rõ ràng từ các mức giá hiện tại.

Chu kỳ bán dẫn đang ở giai đoạn mà theo tiền lệ lịch sử, được đánh dấu là giai đoạn cuối trong mọi giai đoạn tương tự trước đây. Điều này không xác định thời điểm đảo chiều, nhưng nó cho thấy tỷ lệ rủi ro/lợi nhuận đối với các vị thế mua dài hạn mới ở những cổ phiếu tăng giá mạnh nhất là không đối xứng, nghiêng về phía giảm giá theo cách mà các điểm vào lệnh trước đó không như vậy.

Quỹ đạo tài chính đã đạt đến mức khiến lãi suất thực cao duy trì lâu dài trở nên không tương thích về mặt cấu trúc với khả năng bền vững của việc trả nợ, tạo ra các điều kiện vốn thường dẫn đến sự kìm hãm tài chính và sự tăng giá của kim loại quý đi kèm. Xu hướng này đang hướng tới lãi suất thực thấp hơn trong trung hạn bất kể tín hiệu chính sách tiền tệ ngắn hạn.

Việc xây dựng cơ sở hạ tầng AI là có thật, mang tính đột phá và bị hạn chế bởi các giới hạn vật lý, điều này cuối cùng sẽ dẫn đến sự chậm lại và giới hạn thời gian của chu kỳ bán dẫn. Cơ hội đầu tư vào cơ sở hạ tầng lưới điện cần thiết để duy trì việc xây dựng này bền vững hơn so với cơ hội đầu tư vào cổ phiếu bán dẫn, vốn đã tăng giá 237% trong 14 tháng.

Sự điều chỉnh của bạc đã tạo ra cơ hội mua vào mà khuôn khổ định giá chu kỳ dài và luận điểm về sự thiếu hụt nguồn cung mang tính cấu trúc cùng nhau hỗ trợ. Sự điều chỉnh này là một sự thanh lọc vị thế, chứ không phải là một thay đổi cơ bản trong động lực cung cầu của kim loại hay hệ thống tiền tệ.

Và khoản lỗ 246 tỷ đô la từ cờ bạc chính là số vốn không được tiết kiệm, không được đầu tư và không được tích lũy để đảm bảo an ninh tài chính cho các hộ gia đình khi gánh nặng của chính sách tài chính cuối cùng ập đến dưới hình thức giảm sức mua, kìm hãm tài chính và lạm phát làm xói mòn các khoản tiết kiệm thu nhập cố định.

-------------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()