300+ theo dõi

4 ngân hàng có thể chịu thêm áp lực từ dự thảo thay thế Thông tư 22

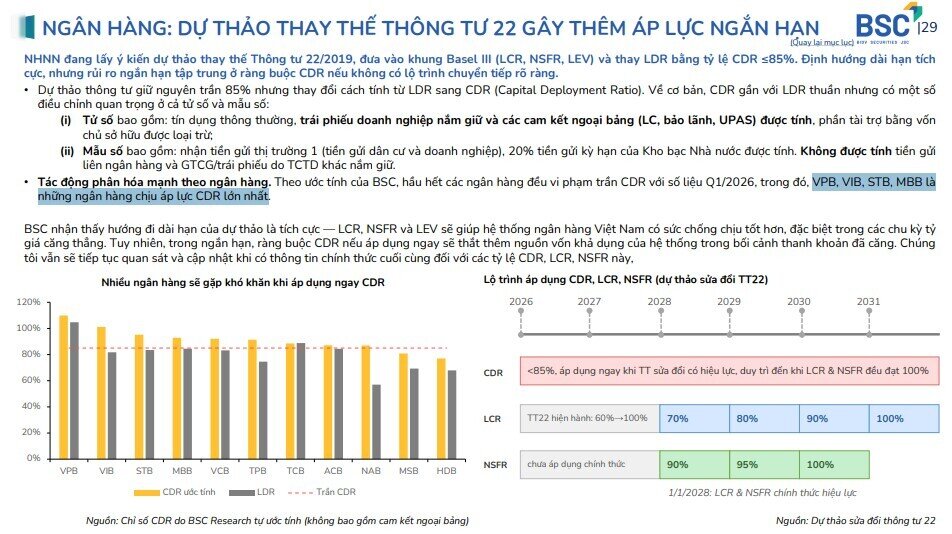

Trong báo cáo chiến lược quý III/2026, BSC Research cho biết, VPB, VIB, STB, MBB là những ngân hàng chịu áp lực CDR lớn nhất

NHNN đang lấy ý kiến dự thảo thay thế Thông tư 22/2019, đưa vào khung Basel III (LCR, NSFR, LEV) và thay LDR bằng tỷ lệ CDR ≤85%. Định hướng dài hạn tích cực, nhưng rủi ro ngắn hạn tập trung ở ràng buộc CDR nếu không có lộ trình chuyển tiếp rõ ràng.

Dự thảo thông tư giữ nguyên trần 85% nhưng thay đổi cách tính từ LDR sang CDR (Capital Deployment Ratio). Về cơ bản, CDR gần với LDR thuần nhưng có một số điều chỉnh quan trọng ở cả tử số và mẫu số:

(i) Tử số bao gồm: tín dụng thông thường, trái phiếu doanh nghiệp nắm giữ và các cam kết ngoại bảng (LC, bảo lãnh, UPAS) được tính, phần tài trợ bằng vốn chủ sở hữu được loại trừ

(ii) Mẫu số bao gồm: nhận tiền gửi thị trường 1 (tiền gửi dân cư và doanh nghiệp), 20% tiền gửi kỳ hạn của Kho bạc Nhà nước được tính. Không được tính tiền gửi liên ngân hàng và GTCG/trái phiếu do TCTD khác nắm giữ.

Tác động phân hóa mạnh theo ngân hàng. Theo ước tính của BSC, hầu hết các ngân hàng đều vi phạm trần CDR với số liệu Q1/2026, trong đó, VPB, VIB, STB, MBB là những ngân hàng chịu áp lực CDR lớn nhất.

BSC nhận thấy hướng đi dài hạn của dự thảo là tích cực — LCR, NSFR và LEV sẽ giúp hệ thống ngân hàng Việt Nam có sức chống chịu tốt hơn, đặc biệt trong các chu kỳ tỷ giá căng thẳng. Tuy nhiên, trong ngắn hạn, ràng buộc CDR nếu áp dụng ngay sẽ thắt thêm nguồn vốn khả dụng của hệ thống trong bối cảnh thanh khoản đã căng. Chúng tôi vẫn sẽ tiếp tục quan sát và cập nhật khi có thông tin chính thức cuối cùng đối với các tỷ lệ CDR, LCR, NSFR này,

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()