Tìm mã CK, công ty, tin tức

Theo dõi Pro

VIETINBANK (CTG): GIẢI MÃ CÚ SỐC CỔ TỨC 44,6% - MỘT NGƯỜI KHỔNG LỒ ĐANG THỨC GIẤC

Thông tin VietinBank (CTG) lên kế hoạch chia cổ tức bằng cổ phiếu với tỷ lệ "khủng" 44,6% đã ngay lập tức trở thành tâm điểm của thị trường. Con số kỷ lục này không chỉ là một món quà cho cổ đông mà còn là một tín hiệu mạnh mẽ khiến giới đầu tư phải nhìn lại gã khổng lồ này.

Vậy đằng sau con số gây chấn động này, cỗ máy VietinBank đang thực sự vận hành ra sao? Sức mạnh nội tại nào đã cho phép ngân hàng thực hiện một bước đi lịch sử, và quan trọng hơn, nó báo hiệu điều gì về một chu kỳ tăng trưởng hoàn toàn mới? Hãy cùng bóc tách 3 sự thật cốt lõi đang định hình lại tương lai của CTG.

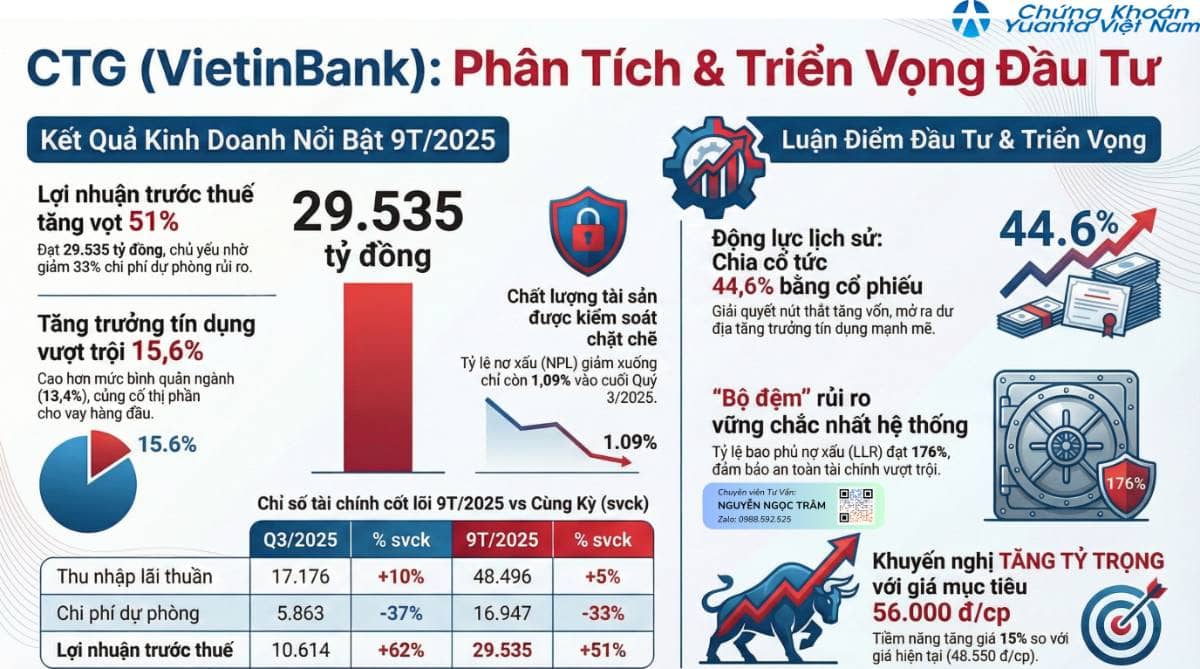

1. Cổ Tức 44,6%: Không Chỉ Là 'Phần Thưởng' Mà Là Cú Hích 'Mở Khóa' Nguồn Vốn Lịch Sử

Mức cổ tức 44,6% không đơn thuần là một "phần thưởng". Về bản chất, đây chính là lời giải cho bài toán nan giải nhất đã kìm hãm VietinBank trong nhiều năm: nút thắt tăng vốn. Đối với các ngân hàng quốc doanh, việc duy trì Tỷ lệ An toàn Vốn (CAR) theo quy định luôn là một thách thức, hạn chế khả năng mở rộng tín dụng.

Bằng việc tăng vốn thành công, CTG tự tạo ra cho mình một dư địa khổng lồ để đẩy mạnh tăng trưởng. Điều này đã thể hiện rõ qua mức tăng trưởng tín dụng tính đến cuối Quý 1/2025 đạt 15,6% - cao hơn đáng kể so với mức bình quân ngành (13,4%), tập trung vào các phân khúc đầy hứa hẹn như Bất động sản và Bán lẻ.

"Đây là sự kiện lớn nhất, giải quyết nút thắt tăng vốn kéo dài, giúp CTG có đủ dư địa tăng trưởng tín dụng và chính thức bước vào giai đoạn mở rộng quy mô."

2. Lợi Nhuận Tăng Vọt Nhờ Một Yếu Tố Bất Ngờ: 'Tiết Kiệm' Chi Phí Rủi Ro

Một trong những động lực bất ngờ nhưng mạnh mẽ nhất đằng sau lợi nhuận của CTG không đến từ doanh thu đột biến, mà từ việc cắt giảm quyết liệt chi phí dự phòng rủi ro.

Bằng chứng nằm ngay trong các con số: chỉ riêng trong Quý 3/2025, lợi nhuận trước thuế đã tăng vọt 62% so với cùng kỳ, một kỳ tích có được là nhờ việc cắt giảm đồng thời 37% chi phí dự phòng. Đây không phải là một sự kiện đơn lẻ; xu hướng này tiếp tục được duy trì trong 9 tháng đầu năm, với lợi nhuận tăng 51% trên nền chi phí dự phòng giảm 33%.

Đây không phải là một thủ thuật kế toán. Việc giảm chi phí dự phòng là sự phản ánh trực tiếp của chất lượng tài sản đang cải thiện vượt bậc. Tỷ lệ nợ xấu (NPL) đã giảm từ 1,24% cuối năm 2024 xuống chỉ còn 1,09% vào cuối Quý 3/2025. Điều này chứng tỏ ngân hàng đang khỏe mạnh hơn từ gốc rễ, với khả năng kiểm soát tín dụng ngày càng chặt chẽ.

3. 'Bộ Đệm An Toàn' Dày Hơn Hầu Hết Đối Thủ

Để hiểu về mức độ an toàn của một ngân hàng, hãy nhìn vào tỷ lệ bao phủ nợ xấu (LLR) – có thể hiểu là "bộ đệm" hay "quỹ dự phòng" mà ngân hàng đã trích lập sẵn để xử lý các khoản vay rủi ro.

Tại cuối Quý 3/2025, tỷ lệ LLR của VietinBank đạt mức 176%, một trong những con số cao nhất toàn hệ thống. Điều này không chỉ cho thấy sự thận trọng và an toàn tài chính ở mức độ rất cao, mà còn ẩn chứa một tiềm năng khổng lồ. Bộ đệm dự phòng này có nghĩa là VietinBank đã "trả trước" cho những tổn thất tiềm tàng. Khi nền kinh tế cải thiện, bất kỳ khoản nợ xấu nào được thu hồi sẽ gần như chảy thẳng vào lợi nhuận, tạo ra một động lực tăng trưởng mạnh mẽ và thường bị bỏ qua trong tương lai.

Ba điểm nhấn trên đã vẽ nên một bức tranh hoàn toàn mới về VietinBank: một ngân hàng không chỉ giải quyết được nút thắt tăng vốn lịch sử, mà còn sở hữu một cỗ máy lợi nhuận hiệu quả và được bảo vệ bởi một bảng cân đối kế toán vững chắc như pháo đài. Hơn nữa, với tỷ lệ P/B dự phóng chỉ khoảng 1.27x trong khi ROE dự kiến đạt trên 19%, cổ phiếu CTG đang cho thấy một mức định giá hấp dẫn so với tiềm năng sinh lời.

Với rào cản lớn nhất đã được gỡ bỏ và sức khỏe tài chính mạnh mẽ hơn bao giờ hết, câu hỏi đặt ra là: Liệu VietinBank có thực sự sẵn sàng để giải phóng toàn bộ tiềm năng của mình và định nghĩa lại vị thế trong nhóm 'Big 4'?

Mã chứng khoán liên quan bài viết

Chia sẻ thông tin hữu ích