Tìm mã CK, công ty, tin tức

Theo dõi Pro

Vì sao DGW vẫn là "con cưng" của các nhà đầu tư tổ chức?

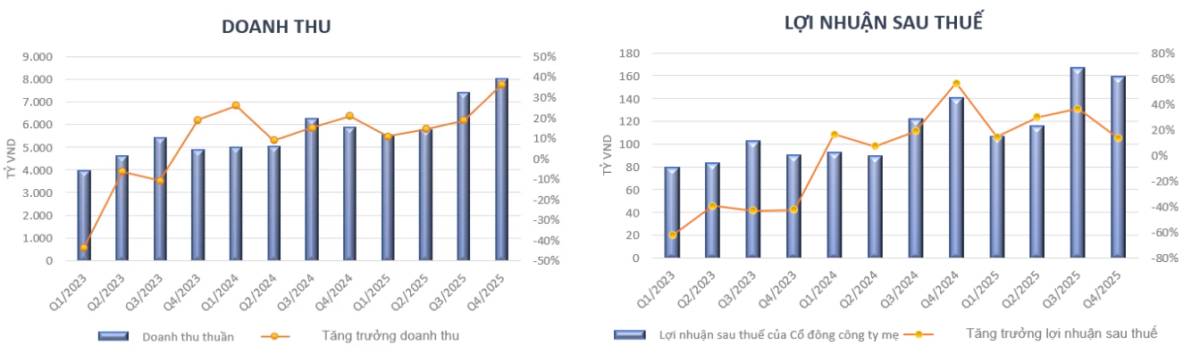

A. Kết quả kinh doanh Quý IV/2025

Doanh thu: Đạt 7.990 tỷ đồng, tăng 36,35% so với cùng kỳ năm trước.

Lợi nhuận sau thuế: Đạt 160 tỷ đồng, tăng 13,44% so với cùng kỳ năm trước.

Dù doanh thu tiếp tục bứt phá trên nền tăng trưởng ổn định, LNST lại cho thấy sự lệch pha nhất định: Tăng trưởng so với cùng kỳ nhưng lại có dấu hiệu chững lại so với quý trước. Sự hụt hơi này chủ yếu đến từ các rào cản khách quan sau:

- Trích lập dự phòng hơn 90 tỷ cho danh mục đầu tư chứng khoán chưa ghi nhận thanh khoản bùng nổ

- Chi phí hoạt động (các khoản chi cho nhân viên bán hàng, chi phí vận chuyển và chi phí quảng cáo/marketing) tăng

Chúng tôi vẫn duy trì quan điểm TÍCH CỰC đối với triển vọng của DGW dựa trên năng lực kinh doanh cốt lõi và bản năng thích nghi với các làn sóng tiêu dùng mới.

B. Luận điểm đầu tư

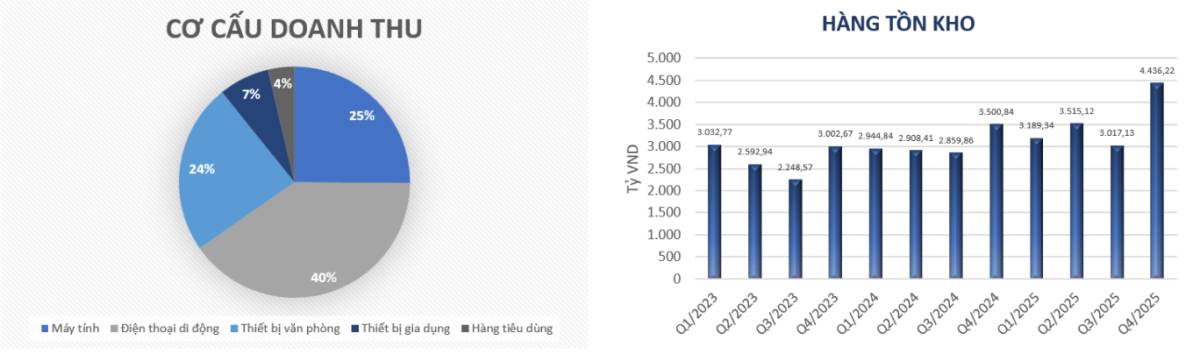

I. Mảng Thiết bị số (Laptop, Tablet, Mobile): Giữ vững vị thế và lợi thế tồn kho

Mảng Laptop & Tablet: Đóng góp 2.008 tỷ đồng (+76% YoY) nhờ giá bán trung bình tăng (giá RAM tăng) và xu hướng nâng cấp thiết bị tích hợp AI.

+ Mở rộng thị phần ĐTDĐ: Motorola đánh mạnh vào phân khúc giá rẻ (nơi Samsung/Oppo bỏ ngỏ), giúp DGW gia tăng thị phần.

+ Lợi thế từ chuỗi cung ứng: Trước tình trạng khan hiếm RAM toàn cầu, chiến lược chủ động tích trữ hàng tồn kho không chỉ đảm bảo nguồn cung mà còn giúp DGW "nới rộng" biên lợi nhuận đáng kể trong ngắn hạn.

Mảng Công nghệ (ICT & Server) là trụ cột: Chiếm 54,9% doanh thu nhờ làn sóng chuyển đổi số mạnh mẽ của nhóm SMEs và hộ kinh doanh.

Thiết bị văn phòng & Gia dụng phục hồi: Tổng doanh thu đạt 2.477 tỷ đồng, bứt phá vào cuối năm nhờ nhu cầu tiêu dùng quay trở lại sau suy thoái.

=> Sản phẩm chủ lực: Máy tính, phần mềm (cho văn phòng) và Tivi (nhờ mùa bóng đá) là hai nhóm hàng chính giúp gia tăng biên lợi nhuận.

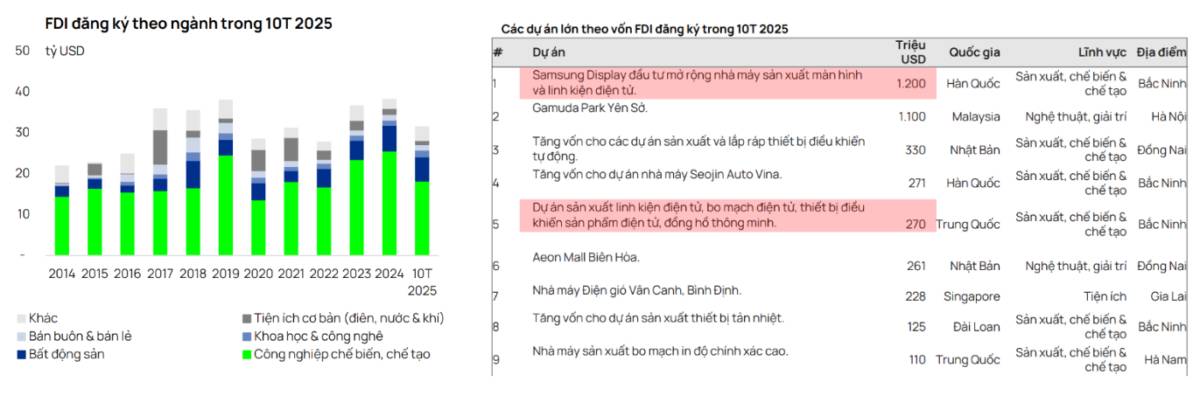

II. Hưởng lợi kép từ mục tiêu GDP 10% và làn sóng vốn FDI

Tác động của FDI lên DGW không chỉ nằm ở việc có thêm hàng hóa để bán, mà còn kiến tạo lợi thế kép từ cả Đầu ra (Sức mua) và Đầu vào (Chuỗi cung ứng).

Đầu ra - Sức mua và nhu cầu:

- Đón đầu làn sóng FDI và mở rộng doanh nghiệp nội địa. Nhu cầu về Server, thiết bị mạng và phần mềm tăng mạnh giúp DGW hưởng lợi biên lãi gộp tốt và ổn định (ít phụ thuộc vào chu kỳ tiêu dùng).

- Dòng vốn FDI đổ vào sẽ tạo việc làm, dịch vụ và bất động sản ⇒ thúc đẩy nhu cầu nâng cấp Smartphone, Laptop cao cấp và các mặt hàng không thiết yếu, tạo xung lực tăng trưởng cho mảng kinh doanh chính của DGW.

Đầu vào - Lợi thế tối ưu chuỗi cung ứng:

- Tối ưu vận hành: Việc các tập đoàn đặt nhà máy tại Việt Nam giúp DGW có nguồn hàng nội địa => giảm chi phí logistics và tăng tốc độ vòng quay hàng tồn kho.

- Điểm đến của các thương hiệu quốc tế: DGW được chọn làm đối tác chiến lược để tận dụng hệ sinh thái sẵn có, giúp họ thâm nhập thị trường nhanh mà không cần tự xây dựng mạng lưới rủi ro từ đầu.

III. Cú rẽ sóng từ danh mục đầu tư tài chính

Bên cạnh vị thế nhà bán sỉ hàng đầu, DGW còn đẩy mạnh đầu tư tài chính để đa dạng hóa cơ cấu lợi nhuận. Danh mục bao gồm: HPG, TCB VÀ VPB.

HPG bước vào sóng tăng mới: Chính sách bảo hộ thép, sóng đầu tư công và dự án Dung Quất 2 đi vào vận hành:

- Cú hích Dung Quất 2: Dự kiến đóng góp 78.400 tỷ đồng doanh thu/năm, giúp Hòa Phát nhân đôi quy mô và tự chủ 100% nguồn HRC, tối ưu biên lợi nhuận.

- Lợi thế bảo hộ: Thuế chống bán phá giá giúp HPG chiếm ưu thế tuyệt đối về chi phí sản xuất tại Đông Nam Á.

- Hưởng lợi kép từ sóng đầu tư công và nhu cầu thép nội địa bùng nổ, khẳng định vị thế dẫn dắt thị trường.

Lãi suất hạ nhiệt tạo đà phục hồi cho TCB và VPBank:

Bằng việc hưởng lợi từ môi trường hạ lãi suất giúp giảm nợ xấu và kích cầu tín dụng, TCB sẽ bứt phá nhờ lợi thế vốn rẻ (CASA) và công nghệ, trong khi VPB bùng nổ lợi nhuận nhờ quy mô vốn khủng và hệ sinh thái khách hàng đa dạng.

👉 KỲ VỌNG: Đà phục hồi của các mã cổ phiếu trong danh mục sẽ giúp DGW hoàn nhập dự phòng khoản lỗ 91 tỷ đồng, đóng góp trực tiếp vào lợi nhuận ròng của doanh nghiệp ⇒ DGW có thể chốt lời để thu về về tiền mặt và khoản này sẽ giải quyết dứt điểm tình trạng âm dòng tiền kinh doanh tài chính, tạo nguồn vốn để đẩy mạnh cho các khoản vay bán lẻ.

Tựu trung lại, năm 2026 không phải là một năm có thể đầu tư dàn trải nữa. Để hoàn thiện bức tranh tăng trưởng GDP hai con số, dòng tiền tất yếu sẽ đổ dồn vào các 'đầu tàu' như Đầu tư công và Bán lẻ, ... Anh chị cần chắt lọc danh mục kỹ lưỡng để tối ưu hoá lợi nhuận của mình giai đoạn phân hoá này.

Mã chứng khoán liên quan bài viết

Chia sẻ thông tin hữu ích