Xung đột Trung Đông rung chuyển thị trường: Đo lường tác động tới kinh tế và chứng khoán Việt Nam

Các đợt không kích liên tiếp giữa Mỹ – Israel và Iran kể từ ngày 28/2/2026 đã khiến căng thẳng tại Trung Đông leo thang mạnh, kéo theo biến động lớn trên thị trường tài chính toàn cầu. Thị trường chứng khoán Việt Nam cũng chịu ảnh hưởng khi tâm lý lo ngại về một cú sốc địa chính trị mới bao trùm giới đầu tư. Tuy nhiên, mức độ tác động thực tế tới kinh tế và các nhóm ngành có sự phân hóa đáng kể.

Khi “yết hầu” dòng dầu khí bị chặn

Một trong những yếu tố then chốt khiến thị trường năng lượng toàn cầu biến động mạnh là việc eo biển Hormuz – tuyến vận chuyển dầu quan trọng bậc nhất thế giới – phải đóng cửa từ ngày 6/3/2026 do rủi ro an ninh tăng cao.

Eo biển này là cửa ngõ giao thương của khu vực Vùng Vịnh với thế giới. Theo ước tính, nếu tuyến đường này bị đóng, nguồn cung dầu toàn cầu có thể thiếu hụt từ 9 – 10 triệu thùng/ngày, tương đương khoảng 9,2% tổng nguồn cung dầu thô toàn cầu.

Khả năng thay thế nguồn cung bị gián đoạn là rất hạn chế. Hiện chỉ có Saudi Arabia, UAE và Iraq sở hữu hệ thống đường ống cho phép vận chuyển dầu ra ngoài Vùng Vịnh mà không đi qua Hormuz, với tổng công suất tối đa khoảng 4,2 triệu thùng/ngày, thấp hơn đáng kể so với mức thiếu hụt dự kiến.

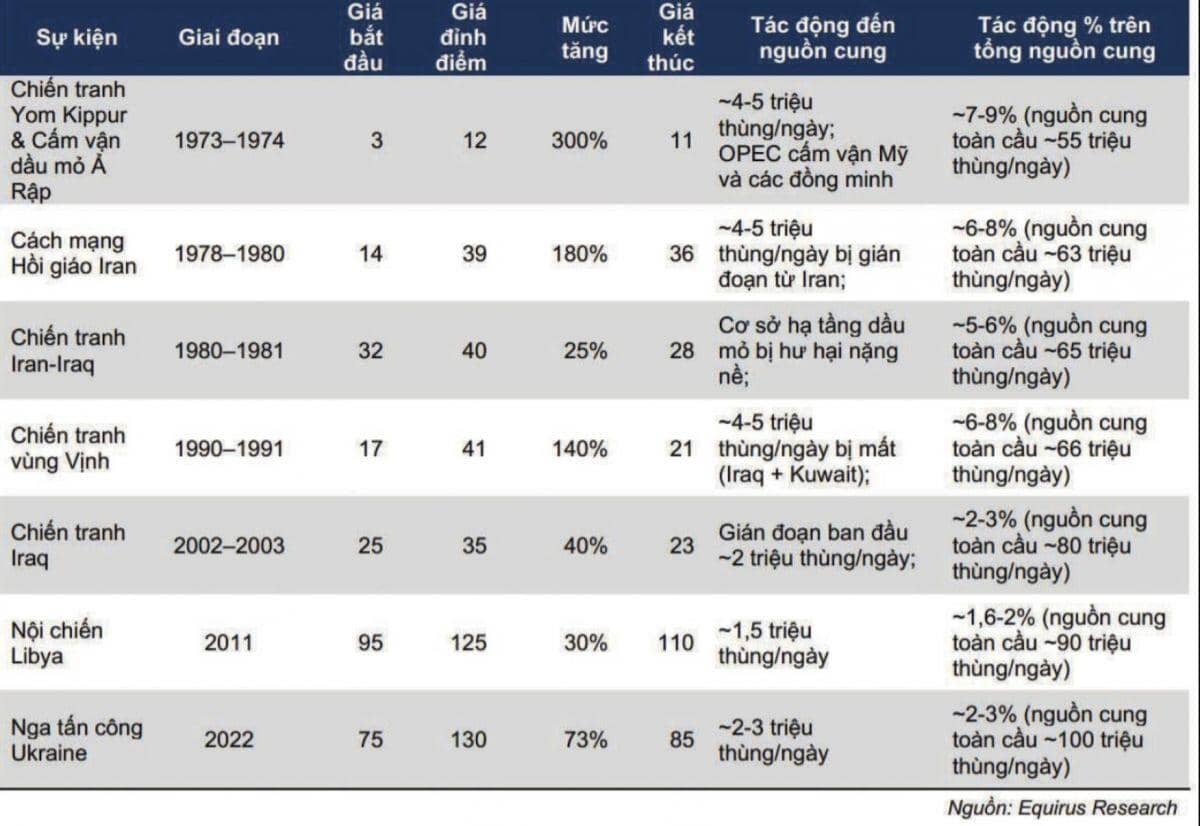

So với các cú sốc địa chính trị trong quá khứ, mức độ ảnh hưởng tiềm tàng lần này là rất lớn. Chẳng hạn, xung đột Nga – Ukraine từng khiến khoảng 2 – 3% nguồn cung dầu toàn cầu đối mặt nguy cơ bị cấm vận, và giá dầu khi đó đã tăng tới 73%, chạm đỉnh 130 USD/thùng.

Theo kịch bản cơ sở của các chuyên gia, nếu căng thẳng quân sự hạ nhiệt trong vòng 1 tháng, giá dầu có thể đạt đỉnh 80 – 90 USD/thùng trong giai đoạn cao trào rồi nhanh chóng hạ nhiệt nhờ nguồn cung toàn cầu vẫn dồi dào và kế hoạch tăng sản lượng thêm 206.000 thùng/ngày của liên minh OPEC+.

Ngược lại, trong kịch bản xấu khi eo biển Hormuz đóng cửa kéo dài hoặc cơ sở hạ tầng dầu khí tại Trung Đông bị phá hủy nghiêm trọng, giá dầu có thể vượt mức đỉnh 130 USD/thùng từng ghi nhận trong các cuộc khủng hoảng trước.

Ảnh hưởng tới thị trường chứng khoán Việt Nam

Đối với thị trường chứng khoán Việt Nam, các cú sốc địa chính trị liên quan đến nguồn cung dầu thường gây tác động chủ yếu ở khía cạnh tâm lý trong ngắn hạn.

So sánh với các chỉ số quốc tế như S&P 500 hay FTSE Emerging, VN-Index thường phản ứng khá mạnh ngay khi sự kiện xảy ra, nhưng thời gian duy trì tâm lý tiêu cực thường ngắn hơn. Điều này khiến thị trường Việt Nam có xu hướng sớm ổn định trở lại và ít khi làm thay đổi cấu trúc xu hướng dài hạn.

Theo kịch bản cơ sở, nếu căng thẳng sớm hạ nhiệt và hoạt động tại eo biển Hormuz dần trở lại bình thường sau khoảng 1 tháng, VN-Index có thể sớm tìm được vùng cân bằng quanh 1.700 – 1.750 điểm. Trong trường hợp này, nhịp điều chỉnh hiện tại chỉ mang tính ngắn hạn và triển vọng trung – dài hạn của thị trường vẫn được duy trì với mục tiêu quanh 1.950 điểm.

Ngược lại, nếu khủng hoảng kéo dài và lan rộng trong khu vực, cú sốc nguồn cung dầu cùng với nguy cơ lạm phát và suy thoái kinh tế toàn cầu có thể khiến VN-Index giảm sâu về vùng 1.550 – 1.600 điểm, từ đó gây áp lực lên cấu trúc xu hướng tăng trung hạn của thị trường.

Tác động phân hóa tới các nhóm ngành

Trong bối cảnh giá dầu tăng mạnh, mức độ ảnh hưởng tới từng nhóm ngành có sự khác biệt đáng kể.

Đối với nhóm dịch vụ thăm dò và khai thác dầu khí, lợi ích từ giá dầu tăng trong ngắn hạn là không quá rõ rệt. Khối lượng công việc của các nhà thầu khoan thường chỉ tăng khi mặt bằng giá dầu duy trì ở mức cao trong thời gian dài. Nhóm doanh nghiệp này chỉ thực sự hưởng lợi nếu xung đột kéo dài khiến hoạt động đầu tư thăm dò tại Đông Nam Á gia tăng.

Ngược lại, nhóm lọc dầu được đánh giá là hưởng lợi rõ rệt nhờ crack spread xăng dầu mở rộng. Khu vực châu Á – Thái Bình Dương phụ thuộc hơn 60% nguồn cung dầu thô và xăng dầu thành phẩm từ Trung Đông, do đó nguy cơ gián đoạn nguồn cung sẽ khiến các nhà máy lọc dầu trong khu vực hoạt động kém hiệu quả, từ đó đẩy crack spread tăng trong quý I – II/2026.

Trong bối cảnh này, các nhà máy có nguồn dầu thô nội địa sẽ hưởng lợi đáng kể. Chẳng hạn, BSR với khoảng 70% nguồn dầu thô trong nước có thể tận dụng crack spread mở rộng. Ước tính crack spread trung bình trong tháng 3 – 4/2026 của BSR có thể tăng khoảng 20%, giúp lợi nhuận gộp tăng thêm khoảng 1.150 tỷ đồng, tương đương 19,5% lợi nhuận gộp năm 2025.

Doanh nghiệp xăng dầu và khí đốt hưởng lợi ngắn hạn

Các doanh nghiệp bán lẻ xăng dầu cũng có thể hưởng lợi trong ngắn hạn nhờ chênh lệch giá tồn kho. Khi giá dầu tăng nhanh, lượng hàng nhập trước đó với giá thấp sẽ được bán theo mức giá mới, giúp cải thiện biên lợi nhuận.

Đối với PLX, biên lợi nhuận gộp có thể cải thiện khoảng 0,5 – 0,75 điểm phần trăm trong giai đoạn tháng 3 – 4/2026, qua đó giúp lợi nhuận sau thuế tăng thêm khoảng 250 – 400 tỷ đồng, tương đương 4 – 13% lợi nhuận sau thuế năm 2025.

Tuy nhiên, nếu gián đoạn tại eo biển Hormuz kéo dài, nguồn cung dầu thô nhập khẩu cho Nhà máy Lọc dầu Nghi Sơn – vốn sử dụng 100% dầu thô từ Kuwait – có thể bị ảnh hưởng, làm gia tăng nguy cơ thiếu hụt xăng dầu thành phẩm trong nước. Khi đó, các doanh nghiệp đầu mối buộc phải tăng nhập khẩu xăng dầu thành phẩm với chi phí cao hơn do giá dầu, cước vận chuyển và phí bảo hiểm cùng tăng.

Theo dữ liệu đến 20/2/2026, PLX chưa ghi nhận sự gia tăng đáng kể về lượng tồn kho, ngoại trừ đợt nhập hàng lớn vào tháng 1/2026 nhằm phục vụ nhu cầu Tết Nguyên đán.

Trong khi đó, giá khí tăng theo giá dầu có thể giúp GAS hưởng lợi từ chênh lệch giá khí. Ước tính khoản lợi nhuận bổ sung có thể đạt khoảng 875 tỷ đồng, tương đương 5,6% lợi nhuận gộp năm 2025.

Ngành vận tải biển và hàng không chịu tác động trái chiều

Xung đột tại Trung Đông cũng làm gia tăng rủi ro gián đoạn đối với vận tải biển toàn cầu. Hiện có khoảng 170 tàu container, tương đương 1,4% tổng năng lực đội tàu container thế giới, đang bị mắc kẹt trong khu vực Vịnh Ba Tư.

Giá cước vận tải được dự báo tăng, đặc biệt trong phân khúc tàu chở dầu, khi khoảng 7% nguồn cung tàu chở dầu thô và sản phẩm dầu bị kẹt quanh khu vực Hormuz. Các tàu chở dầu trọng tải lớn có thể chứng kiến mức tăng cước mạnh nhất.

Trong khi đó, giá dầu tăng lại gây áp lực chi phí đối với ngành vận tải biển, bởi nhiên liệu chiếm khoảng 30 – 40% tổng chi phí hoạt động của các doanh nghiệp vận tải niêm yết (ngoại trừ một số trường hợp đặc thù như PVT).

Đối với ngành hàng không, xung đột không ảnh hưởng trực tiếp tới doanh thu vì các hãng bay Việt Nam không khai thác đường bay thẳng đến Trung Đông và các tuyến bay châu Âu cũng nằm ngoài khu vực chiến sự. Tuy nhiên, chi phí nhiên liệu tăng sẽ làm giảm biên lợi nhuận. Ước tính chi phí hoạt động trên mỗi ghế luân chuyển (CASK) của các hãng hàng không sẽ tăng khoảng 0,4% với mỗi 1% tăng của giá nhiên liệu Jet A1.

Doanh nghiệp phân bón hưởng lợi từ giá urê tăng

Một trong những nhóm ngành có thể hưởng lợi rõ rệt từ căng thẳng Trung Đông là phân bón, đặc biệt là các doanh nghiệp sản xuất urê như DPM và DCM.

Theo kịch bản cơ sở, giá urê thế giới có thể tăng lên khoảng 550 USD/tấn, tương đương tăng 15% so với trước khi xung đột xảy ra. Nguyên nhân đến từ việc nguồn cung bị gián đoạn khi khu vực Trung Đông – chiếm khoảng 35% sản lượng urê xuất khẩu toàn cầu – gặp khó khăn trong vận chuyển qua eo biển Hormuz.

Ngoài ra, nguy cơ gián đoạn sản xuất tại Ai Cập, quốc gia chiếm khoảng 8% sản lượng urê xuất khẩu toàn cầu, cũng gia tăng khi nguồn khí đốt từ Israel bị cắt giảm. Trước đó, việc giảm nguồn khí từ Israel từng khiến toàn bộ các nhà máy urê của Ai Cập phải tạm ngừng hoạt động, đẩy giá urê thế giới tăng mạnh.

Dù giá dầu tăng khiến chi phí khí đầu vào của các nhà máy urê tăng theo, mức tăng của giá bán được kỳ vọng lớn hơn chi phí, qua đó giúp cải thiện biên lợi nhuận của các doanh nghiệp sản xuất urê trong ngắn hạn.

Triển vọng vẫn phụ thuộc vào diễn biến địa chính trị

Nhìn chung, xung đột tại Trung Đông đang tạo ra cú sốc lớn đối với thị trường năng lượng toàn cầu và kéo theo những biến động đáng kể trên thị trường tài chính.

Tuy nhiên, đối với Việt Nam, phần lớn tác động hiện nay vẫn mang tính tâm lý ngắn hạn. Diễn biến tiếp theo của thị trường chứng khoán và nhiều ngành kinh tế sẽ phụ thuộc lớn vào thời gian kéo dài của căng thẳng và khả năng khôi phục hoạt động tại eo biển Hormuz.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()