VPB: Tiềm năng tăng trưởng giá cao

Khuyến nghị Khả quan cho cổ phiếu VPB với giá mục tiêu: 26.300 đồng

(1) VPB có tỷ lệ an toàn vốn (CAR) cao nhất (~15% cuối Q3/22) trong các ngân hàng niêm yết. Thêm vào đó, trong trường hợp ngân hàng hoàn tất việc bán 15% vốn cho nhà đầu tư chiến lược, CAR có thể lên tới 17% theo ước tính của chúng tôi. Chúng tôi tin rằng bộ đệm lớn sẽ đảm bảo cho sự tăng trưởng thu nhập của ngân hàng trong tương lai gần.

(2) Nguồn thu nhập từ các công ty con sẽ được cải thiện. Chúng tôi kỳ vọng FE Credit sẽ đạt lợi nhuận trước thuế khoảng 500 tỷ đồng trong năm 2022 (- 16,6% svck) và 2.000 tỷ đồng trong năm 2023 (+400% svck). Bên cạnh đó, chúng tôi cũng kỳ vọng Công ty chứng khoán VPBank – công ty chứng khoán mới của ngân hàng, sẽ có mức tăng trưởng lợi nhuận trước thuế khoảng 500 tỷ đồng trong năm 2022 và 1.200 tỷ đồng trong năm 2023.

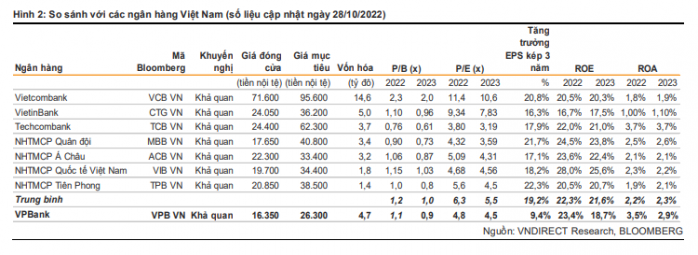

(3) Do đó, ngân hàng sẽ duy trì mức tăng trưởng lợi nhuận ròng đạt 39,2%/24,8%/21,5% svck trong giai đoạn 2022-2024 (không bao gồm khoản thu nhập từ phí độc quyền đã được ghi nhận trong năm 2022). Hiện tại, VPB đang giao dịch ở mức 1,1 lần P/B năm 2022 (trung bình của các công ty cùng ngành là 1,2 lần), thấp hơn 35% so với P/B trung bình 3 năm. Chúng tôi tin rằng đây là mức định giá hấp dẫn so với nội tại của ngân hàng.

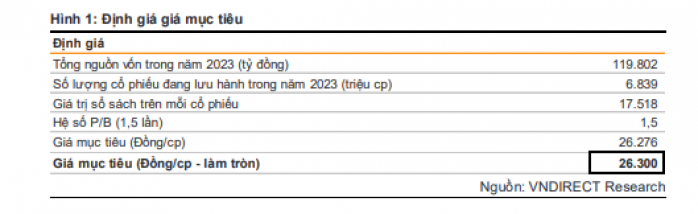

Duy trì khuyến nghị Khả quan với giá mục tiêu 26.300đ/cp

Giá mục tiêu của chúng tôi dựa trên: (1) chuyển sang P/B năm 2023; (2) Điều chỉnh giảm lợi nhuận ròng giai đoạn 2022-2024, và (3) giảm P/B mục tiêu về 1,5 lần từ mức 2,0 lần nhằm phản ánh giai đoạn khó khăn đối với ngành ngân hàng khi tín dụng thắt chặt, NIM bị nén và chi phí tín dụng đang ngày một tăng. Tiềm năng tăng giá là khả năng phát hành riêng lẻ cho các nhà đầu tư chiến lược. Rủi ro giảm giá gồm lạm phát và nợ xấu cao hơn dự kiến.

Dự phóng giai đoạn 2022 - 2024

Chúng tôi điều chỉnh tăng trưởng cho vay của FE Credit từ 5% svck ở dự báo cũ lên 8% svck trong năm 2022. Do đó, tăng trưởng cho vay hợp nhất tăng lên 19,9% svck từ mức 19,2% ở dự báo cũ trong năm 2022, dẫn đến NII tăng 3,4%/3,6%/1,6% so với dự báo cũ.

Chúng tôi giảm tỷ lệ CIR về 26,5% từ mức 27% trong năm 2022 so với dự báo cũ (không bao gồm khoản phí độc quyền) khi chúng tôi cho rằng ngân hàng sẽ tiếp tục đầu tư vào công nghệ trong năm 2022 nên CIR sẽ tăng ở Q4/22, dẫn đến CIR cả năm 2022 cao hơn so với 9T22. Tuy nhiên chúng tôi kỳ vọng VPB tiếp tục kiểm soát chi phí hiệu quả trong năm 2023-2024 với tỷ lệ CIR đạt 26%. Chúng tôi điều chỉnh chi phí dự phòng ở FE Credit trong năm 2022-2024 khi lãi suất huy động tăng, điều này ảnh hưởng đến khách hàng chính của FE Credit.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()