Vòng xoáy nợ có thể dẫn đến sự sụp đổ của đồng đô la?

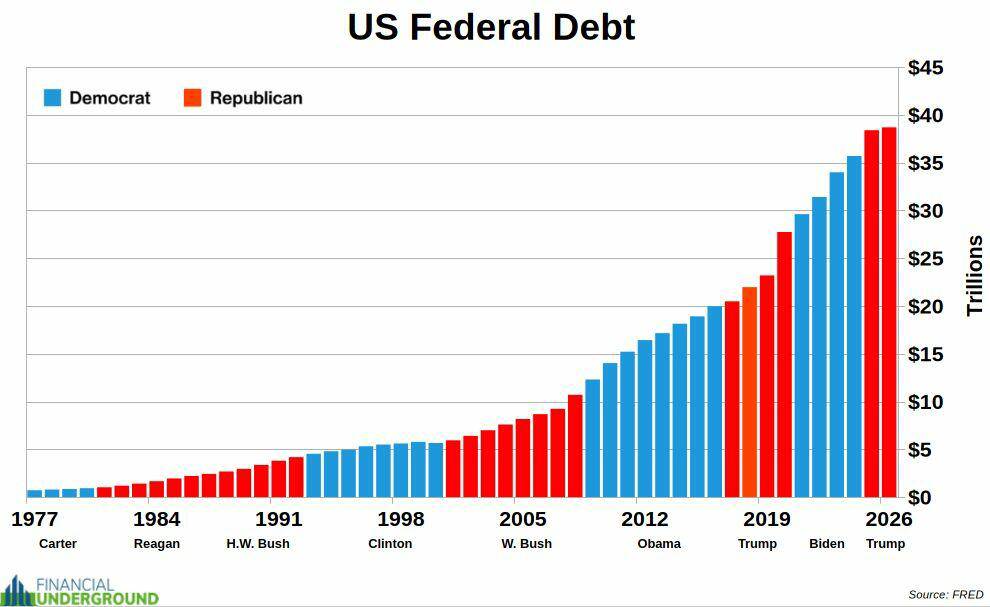

Với 10 nghìn tỷ đô la trái phiếu kho bạc đáo hạn trong năm nay, chi phí lãi suất vượt quá ngân sách quốc phòng, và hệ thống chính trị về cơ bản không có khả năng kiềm chế chi tiêu một cách hiệu quả, quỹ đạo của tài chính quốc gia Hoa Kỳ đã chuyển từ đáng lo ngại sang thực sự đáng báo động.

Trong quá trình suy thoái của bất kỳ hệ thống phức tạp nào, sẽ có một thời điểm mà các vòng phản hồi vốn trước đây có thể kiểm soát được trở nên tự củng cố theo cách khiến kết quả nằm ngoài tầm với của các biện pháp can thiệp từng bước. Các nhà nghiên cứu lịch sử tài chính từ lâu đã tranh luận liệu quỹ đạo nợ của chính phủ Hoa Kỳ đã đạt đến thời điểm đó hay chưa. Sự hội tụ của các bằng chứng hiện có, phép tính chi phí lãi suất, cấu trúc kỳ hạn của nợ chưa thanh toán, sự bất khả thi về mặt chính trị của việc kiềm chế chi tiêu một cách có ý nghĩa, và các ràng buộc về chính sách tiền tệ do mức nợ hiện tại đặt ra, cho thấy cuộc tranh luận đang gần được giải quyết hơn so với hầu hết các bình luận chính thống thừa nhận.

Các con số không phức tạp. Chúng đơn giản là đủ lớn, và tốc độ tăng trưởng đủ nhanh, đến mức các cơ chế quản lý tích lũy nợ trước đây mà không gây khủng hoảng không còn đủ sức đối phó với quy mô của vấn đề. Chính phủ Hoa Kỳ hiện chi nhiều tiền lãi hơn chi cho quốc phòng. Chỉ trong vài tháng nữa, chi phí lãi suất sẽ vượt quá chi cho An sinh xã hội và trở thành khoản mục lớn nhất trong ngân sách liên bang. Gần 10 nghìn tỷ đô la trái phiếu kho bạc đáo hạn chỉ riêng trong năm nay, đòi hỏi phải tái cấp vốn với lãi suất gấp đôi so với mức lãi suất khi phần lớn khoản nợ này được phát hành ban đầu. Và các yêu cầu tài trợ khẩn cấp cho cuộc chiến tranh Iran đã bổ sung thêm 200 tỷ đô la vào quỹ đạo chi tiêu vốn đã tăng tốc vượt quá bất kỳ phản ứng thu ngân sách khả thi nào về mặt chính trị.

Ray Dalio, người có thành tích đáng tin cậy nhất trong lĩnh vực tài chính tổ chức về việc xác định các điểm uốn trong các hệ thống kinh tế vĩ mô phức tạp, đã mô tả tình hình với độ chính xác đặc trưng của mình: "Chúng ta đang ở thời điểm phải vay tiền để trả lãi suất nợ. Chúng ta đang gần điểm uốn" của sự tăng tốc. Vay tiền để trả lãi suất nợ là định nghĩa chính thức của vòng xoáy nợ. Nhận biết khi nào vòng xoáy nợ bắt đầu là yêu cầu đầu tiên để hiểu điều gì sẽ xảy ra tiếp theo.

Quan sát thứ nhất: Không thể cắt giảm chi tiêu.

Điểm xuất phát của bất kỳ phân tích nghiêm túc nào về động lực tài chính của Hoa Kỳ phải là kinh tế chính trị của khía cạnh chi tiêu trong ngân sách, bởi vì đó là nơi chứa đựng những hạn chế cơ bản nhất đối với bất kỳ hành động điều chỉnh nào.

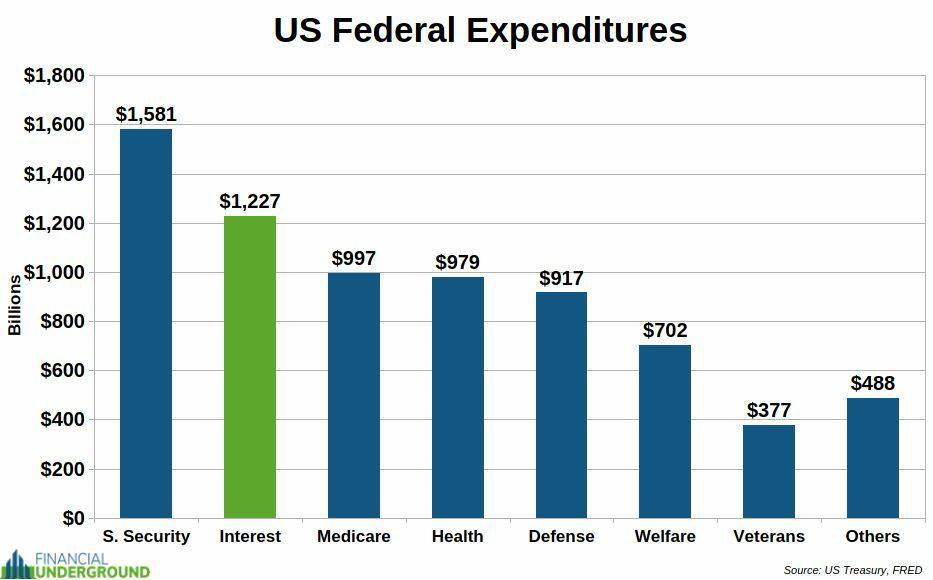

Ba hạng mục chi tiêu lớn nhất của chính phủ liên bang, theo thứ tự quy mô ước tính hiện tại, là: lãi suất nợ liên bang, an sinh xã hội và quốc phòng, trong đó chăm sóc sức khỏe và các chương trình phúc lợi xã hội chiếm một khoản cam kết bổ sung đáng kể. Mỗi hạng mục này đều đang đối mặt với áp lực tăng lên chứ không phải giảm xuống vì những lý do mang tính cấu trúc hơn là ngẫu nhiên.

An sinh xã hội và Medicare là những chương trình phúc lợi quan trọng định hình nên nhà nước phúc lợi hiện đại của Mỹ, và xu hướng tăng chi phí của chúng bị chi phối bởi một yếu tố nhân khẩu học mà không quyết định chính trị nào có thể đảo ngược: việc nghỉ hưu của khoảng 76 triệu người thuộc thế hệ Baby Boomer, chiếm khoảng 22% dân số Mỹ, trong những năm tới. Mỗi người về hưu chuyển từ người đóng thuế sang người hưởng lợi đồng thời làm giảm doanh thu liên bang và tăng chi tiêu liên bang theo một cách hoàn toàn có thể dự đoán được trong nhiều thập kỷ và hiện đang diễn ra một cách không thể đảo ngược. Không một chính trị gia nào cần sự ủng hộ của cử tri từ khối nhân khẩu học này, những người có tỷ lệ bỏ phiếu cao hơn đáng kể so với các thế hệ trẻ hơn, lại đề xuất cắt giảm đáng kể các khoản trợ cấp. Phép tính bầu cử đơn giản là quá bất lợi.

Chi tiêu quốc phòng, hiện đã ở mức 917 tỷ đô la mỗi năm, đang phải đối mặt với áp lực tăng rõ rệt từ đề xuất của chính quyền Trump nhằm tăng con số này lên 1,5 nghìn tỷ đô la, từ các cam kết chia sẻ gánh nặng của NATO mà việc duy trì liên minh đòi hỏi, và từ các yêu cầu tài trợ khẩn cấp cho cuộc chiến chống Iran, vốn đã tạo ra yêu cầu 200 tỷ đô la từ Lầu Năm Góc. Môi trường địa chính trị, được các nhà phân tích nghiêm túc mô tả là bất ổn nhất kể từ Thế chiến thứ hai, không cung cấp bất kỳ lý do chính trị nào để kiềm chế quốc phòng. Ngược lại, môi trường an ninh liên tục tạo ra sự biện minh cho việc leo thang từng bước.

Chi phí lãi suất là loại chi phí khắc nghiệt nhất trong ba loại, bởi vì không giống như an sinh xã hội và quốc phòng, nó không tạo ra bất kỳ cơ quan chính trị trực tiếp nào, không cung cấp dịch vụ nào, không đảm bảo phiếu bầu nào. Nó chỉ đơn thuần là gánh nặng tài chính, chi phí của sự mất cân bằng tích lũy giữa những gì chính phủ đã chi tiêu và những gì chính phủ đã thu được về doanh thu, ngày càng gia tăng một cách không ngừng nghỉ, bất kể sở thích chính sách hay tính toán bầu cử nào.

Kết luận mà phân tích này ủng hộ không phải là một nhận định mang tính đảng phái. Đó là một kết luận dựa trên toán học. Chính phủ Hoa Kỳ không thể cắt giảm chi tiêu một cách có ý nghĩa, bởi vì các hạng mục chi phối ngân sách hoặc được bảo vệ về mặt chính trị bởi các nhóm cử tri lớn, hoặc bị chi phối bởi các yếu tố nhân khẩu học, hoặc được xác định về mặt toán học bởi sự tích lũy nợ trước đó. Những nỗ lực giảm chi tiêu trong các hạng mục tùy ý, vốn chỉ chiếm một phần nhỏ trong tổng chi tiêu, là không có ý nghĩa về mặt tài chính ở quy mô của sự mất cân bằng cấu trúc.

Quan sát thứ hai: Doanh thu không thể bù đắp được khoản thiếu hụt.

Lập luận phản bác quan điểm bi quan về tài chính tập trung vào chi tiêu là việc tăng thu ngân sách về nguyên tắc có thể thu hẹp thâm hụt mà không cần cắt giảm chi tiêu. Tuy nhiên, nếu xem xét kỹ lưỡng, phép tính của lập luận này cũng không mấy khả quan.

Chính phủ liên bang Hoa Kỳ đã chi khoảng 7 nghìn tỷ đô la trong năm tài chính 2025, trong khi doanh thu chỉ đạt khoảng 2 nghìn tỷ đô la. Theo số liệu của Forbes, tổng giá trị tài sản ròng của tất cả 902 tỷ phú Hoa Kỳ ước tính khoảng 6,8 nghìn tỷ đô la. Việc tịch thu toàn bộ tài sản của các tỷ phú, một hành động bất khả thi cả về mặt pháp lý lẫn thực tiễn và gây ra hậu quả kinh tế thảm khốc, chỉ đủ để trang trải chưa đến một năm chi tiêu hiện tại của chính phủ liên bang và sẽ không làm ảnh hưởng đến thâm hụt ngân sách cơ cấu trong những năm tiếp theo.

Việc tăng thuế suất đủ để giảm đáng kể thâm hụt ngân sách sẽ đòi hỏi các biểu thuế suất mà, ở mức cận biên, gần như là mức tịch thu đối với những người có thu nhập cao, với những hậu quả đã được chứng minh rõ ràng đối với việc hình thành vốn, đầu tư và hoạt động kinh tế, làm giảm cơ sở thuế mà thuế suất cao được áp dụng. Đường cong Laffer, bất kể hình dạng chính xác của nó là gì, đặt ra những giới hạn thực tế đối với doanh thu có thể thu được từ một nền kinh tế nhất định, và hệ thống thuế của Hoa Kỳ hiện đang thu thuế ở mức phản ánh một nền kinh tế hoạt động hiệu quả gần với những giới hạn đó.

Trần nợ công, được nâng lên hơn 100 lần kể từ năm 1944, không phải là một ràng buộc bắt buộc đối với sự phung phí ngân sách. Nó chỉ là một màn kịch chính trị định kỳ, luôn kết thúc bằng việc tăng mức trần đủ để đáp ứng bất kỳ mức vay nợ nào mà động lực chi tiêu và thu ngân sách hiện tại đòi hỏi. Việc liên tục nâng trần nợ là tín hiệu thể chế rõ ràng nhất cho thấy hệ thống chính trị đã ngầm nhưng dứt khoát lựa chọn tài trợ cho thâm hụt ngân sách thông qua việc tích lũy nợ thay vì thông qua việc tăng thuế hoặc cắt giảm chi tiêu để tránh điều đó.

Quan sát thứ ba: Bức tường trưởng thành và chi phí tích lũy của nó

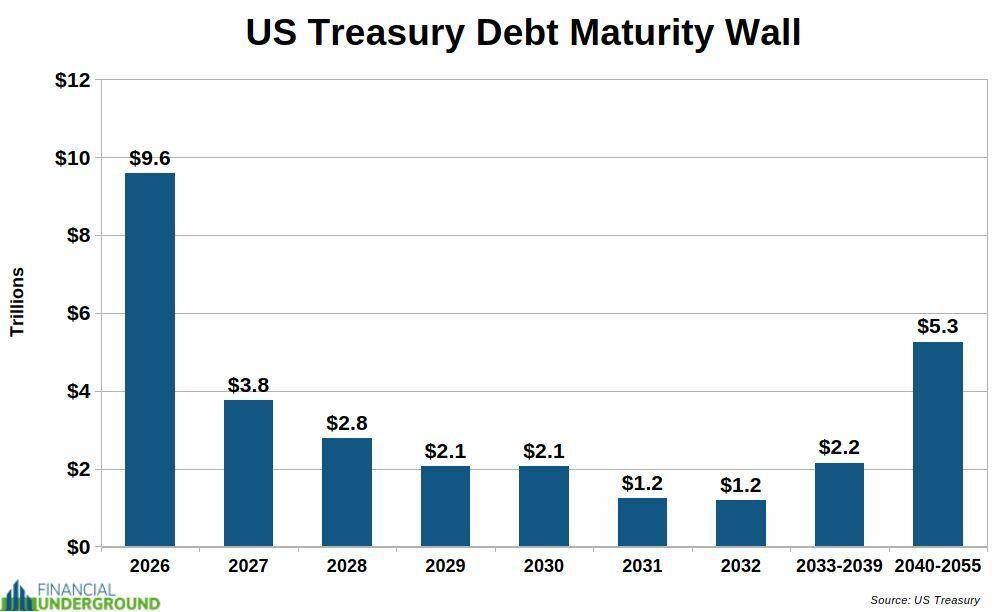

Khoản trái phiếu kho bạc trị giá 10 nghìn tỷ đô la đáo hạn vào năm 2026 đặt ra thách thức tái cấp vốn với quy mô và chi phí chưa từng có tiền lệ trong lịch sử hiện đại khi mức nợ của Mỹ đang ở mức cao. Khoảng 6,6 nghìn tỷ đô la trong số này, chiếm khoảng 69% tổng số, là tín phiếu kho bạc ngắn hạn, một sự tập trung nợ ngắn hạn cho thấy sự căng thẳng trong quá trình quản lý nợ.

Trong các thị trường nợ hoạt động ổn định của các quốc gia vay nợ có chủ quyền, các chính phủ duy trì cơ cấu kỳ hạn đa dạng, nghiêng về các công cụ có thời hạn dài hơn, giúp cố định lãi suất hiện hành trong thời gian dài và giảm tần suất tái cấp vốn. Khi cơ cấu kỳ hạn ngắn lại, khi các nhà đầu tư tập trung vào tín phiếu thay vì trái phiếu và kỳ phiếu, điều đó phản ánh sự suy giảm niềm tin vào quỹ đạo tài chính dài hạn, khiến các nhà đầu tư không muốn chấp nhận rủi ro trong thời gian dài. Đây là mô hình tương tự như trước các cuộc khủng hoảng nợ ở các nền kinh tế thị trường mới nổi, và sự hiện diện của nó trong thị trường trái phiếu chính phủ lớn nhất thế giới không phải là một điều kỳ lạ về mặt kỹ thuật. Đó là một lời cảnh báo về mặt cấu trúc.

Mọi nghĩa vụ trái phiếu kho bạc đáo hạn vào năm 2026 đều phải được tái cấp vốn với lãi suất hiện hành, xấp xỉ gấp đôi lãi suất năm 2022 khi phần lớn khoản nợ được gia hạn ban đầu được phát hành. Chênh lệch chi phí lãi suất này làm tăng thâm hụt ngân sách, đòi hỏi phải phát hành thêm nợ, làm tăng gánh nặng lãi suất, và điều này lại càng làm tăng thâm hụt. Đây chính là vòng xoáy tự củng cố mà khái niệm "điểm uốn tăng tốc" của Dalio mô tả: không chỉ đơn thuần là một vấn đề nợ lớn, mà là một vấn đề nợ có quy mô đang gia tăng nhanh hơn so với các cơ chế hiện có để quản lý nó.

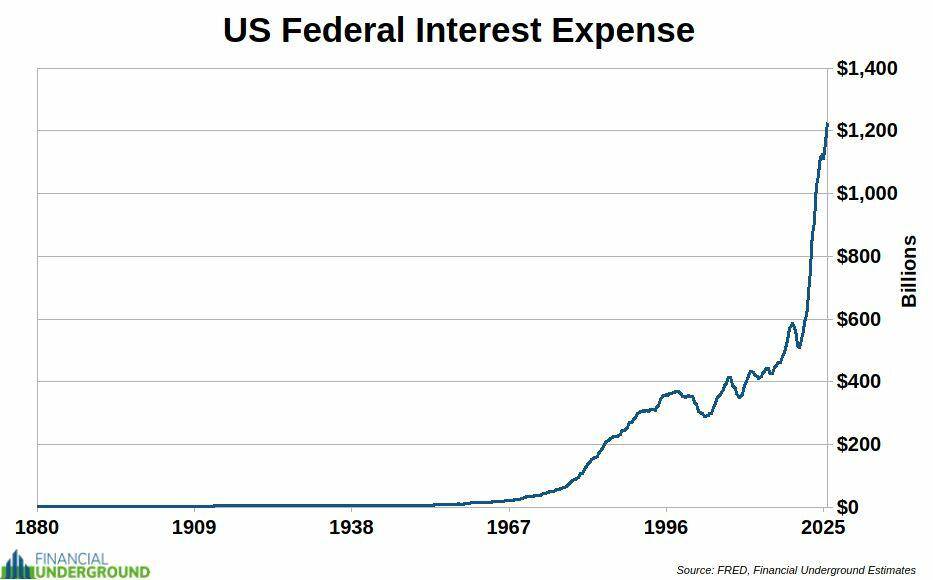

Chi phí lãi suất hàng năm cho nợ liên bang hiện đã vượt quá 1,2 nghìn tỷ đô la, chiếm hơn 23% doanh thu thuế liên bang trước khi bất kỳ khoản tiền nào được chi cho quốc phòng, chăm sóc sức khỏe hoặc bất kỳ chương trình nào khác. Theo xu hướng hiện tại, với việc tái cấp vốn cho khoản nợ đến hạn với lãi suất cao và thâm hụt ngân sách tiếp tục gia tăng, chi phí lãi suất dự kiến sẽ đạt mức 30% hoặc hơn nữa so với doanh thu thuế trong chu kỳ chính trị hiện tại. Ở mức đó, gánh nặng trả nợ bắt đầu lấn át khả năng chi tiêu hoạt động của chính phủ theo những cách không thể quản lý được thông qua việc điều chỉnh ngân sách từng bước.

Quan sát thứ tư: Vòng xoáy diệt vong trong thời gian thực

Cách mô tả của Dalio về thời điểm hiện tại là "gần điểm uốn" của sự tăng tốc, miêu tả một giai đoạn cụ thể và có thể nhận biết được trong động lực nợ công, một giai đoạn mà trong mọi trường hợp lịch sử từng đạt đến, đều chứng tỏ là tự củng cố chứ không phải tự điều chỉnh nếu không có sự tái cấu trúc cơ bản của khuôn khổ tài chính.

Cơ chế này khá đơn giản. Chính phủ vay tiền để bù đắp khoản chênh lệch giữa chi tiêu và thu nhập. Chi phí lãi vay tích lũy tăng lên khi tổng nợ tăng và việc tái cấp vốn diễn ra với lãi suất cao hơn. Bản thân chi phí lãi vay trở thành một khoản chi tiêu lớn, làm tăng thâm hụt ngân sách cần phải được bù đắp bằng cách vay thêm. Việc vay thêm làm tăng tổng nợ và gánh nặng lãi suất. Chu kỳ này lặp đi lặp lại, mỗi lần lặp lại đòi hỏi mức vay nhiều hơn lần trước.

Ludwig von Mises đã chỉ ra logic cuối cùng của động lực này với sự rõ ràng trong phân tích mà vẫn giữ nguyên sức mạnh của nó trong suốt một thế kỷ kể từ khi được viết ra: "Không có cách nào tránh khỏi sự sụp đổ cuối cùng của một thời kỳ bùng nổ do mở rộng tín dụng gây ra. Lựa chọn duy nhất là liệu cuộc khủng hoảng sẽ đến sớm hơn do việc tự nguyện từ bỏ mở rộng tín dụng hơn nữa, hay muộn hơn như một thảm họa cuối cùng và toàn diện đối với hệ thống tiền tệ liên quan."

Chính phủ Mỹ sẽ không tự nguyện từ bỏ việc mở rộng tín dụng, bởi vì nền kinh tế chính trị của các khoản trợ cấp, quốc phòng và dịch vụ lãi suất không cho phép con đường thay thế nào khác. Đó không phải là một quan điểm chính trị. Đó là kết quả của việc lập bản đồ các cam kết chi tiêu cụ thể, khả năng thu ngân sách và các ràng buộc chính trị đối với từng khoản mục, và nhận thấy rằng không gian để điều chỉnh tự nguyện đã trở nên vô cùng nhỏ.

Quan sát thứ năm: Nhiệm vụ bất khả thi của Cục Dự trữ Liên bang

Tính độc lập về mặt thể chế của Cục Dự trữ Liên bang, sự tách biệt chính thức khỏi áp lực chính trị trong việc thiết lập chính sách tiền tệ, từ lâu đã là một trong những đặc điểm quan trọng nhất giúp duy trì uy tín của hệ thống tiền tệ Hoa Kỳ. Hiện nay, tính độc lập đó đang chịu áp lực từ động lực tài khóa, vốn đang tạo ra những áp lực chính sách tiền tệ không thể cưỡng lại được bất kể sự can thiệp chính trị rõ ràng nào.

Cơ chế được xác định trong phân tích này, nằm trong bối cảnh thảo luận rộng hơn về lạm phát của chính phủ, là: Hoa Kỳ không đủ khả năng chi trả mức lãi suất cần thiết để tạo ra lợi nhuận thực sự tích cực cho các nhà đầu tư trái phiếu kho bạc trong môi trường lạm phát hiện nay. Với tỷ lệ nợ trên GDP vượt quá 123%, chi phí lãi suất phát sinh từ việc tăng lãi suất theo kiểu Volcker lên mức thực sự cân bằng lạm phát sẽ đe dọa khả năng thanh toán của chính phủ. Khi Paul Volcker tăng lãi suất lên trên 17% vào đầu những năm 1980, tỷ lệ nợ trên GDP của Hoa Kỳ là khoảng 30%. Nếu áp dụng cùng mức lãi suất đó cho khoản nợ hiện tại, phần lớn doanh thu thuế liên bang sẽ bị tiêu tốn chỉ riêng tiền lãi.

Sự ràng buộc về lãi suất này, kết hợp với nhu cầu bên ngoài đối với trái phiếu kho bạc Mỹ đang suy giảm mà các động lực phi đô la hóa được phân tích ở những phần khác trong loạt bài này mô tả, tạo ra một tình huống trong đó Cục Dự trữ Liên bang (Fed) phải chịu áp lực trở thành người mua cuối cùng đối với trái phiếu kho bạc bất kể điều đó có ý nghĩa gì đối với nhiệm vụ ổn định giá cả của mình. Bảng cân đối kế toán của Fed hiện đã chứa hơn 2 nghìn tỷ đô la chứng khoán thế chấp và lượng trái phiếu kho bạc đáng kể từ các vòng nới lỏng định lượng trước đó. Việc mua thêm, dù được gọi là nới lỏng định lượng, kiểm soát đường cong lợi suất, hay một số thuật ngữ uyển ngữ khác, đều làm tăng nguồn cung tiền và làm giảm giá trị đồng tiền.

Nỗ lực rõ ràng của Tổng thống Trump nhằm bổ nhiệm vào hội đồng quản trị của Cục Dự trữ Liên bang những người có khuynh hướng ủng hộ lãi suất thấp hơn và điều kiện tiền tệ nới lỏng hơn phản ánh sự hiểu biết rằng áp lực chính trị và nhu cầu tài chính đang cùng hướng đến việc cần có sự điều chỉnh tiền tệ mà khuôn khổ độc lập thể chế truyền thống sẽ phản đối.

Quan sát thứ sáu: Phá giá tiền tệ như là giải pháp cuối cùng

Trạng thái cuối cùng mà vòng xoáy khủng hoảng tài chính hướng tới, nếu không có sự tái cấu trúc tự nguyện mà phân tích chính trị cho thấy gần như bất khả thi, là sự phá giá tiền tệ ở quy mô đủ lớn để làm giảm giá trị thực của trái phiếu đang lưu hành xuống một phần nhỏ có thể kiểm soát được so với giá trị danh nghĩa của chúng.

Đây không phải là một nhận định mới. Đó là cách giải quyết lịch sử của các cuộc khủng hoảng tài chính có quy mô và loại hình tương tự như tình hình nợ công hiện nay của Mỹ. Trong suốt lịch sử, các chính phủ không thể trả nợ bằng giá trị thực đã giải quyết sự mất cân bằng bằng cách làm tăng lạm phát của đồng tiền mà các khoản nợ đó được định giá, làm giảm gánh nặng thực tế của các nghĩa vụ trong khi vẫn duy trì giá trị danh nghĩa của chúng. Đây là một hình thức vỡ nợ về bản chất kinh tế, ngay cả khi nó không cấu thành vi phạm kỹ thuật về các điều khoản thanh toán theo hợp đồng.

Tính chất tự củng cố của con đường giải quyết này chính là điều khiến nó trở nên quan trọng đến vậy. Việc phá giá tiền tệ làm tăng giá cả. Giá cả tăng cao làm tăng chi phí cho các chương trình phúc lợi được điều chỉnh theo lạm phát của chính phủ, chi phí mua sắm quốc phòng và chi tiêu hoạt động. Chi tiêu danh nghĩa của chính phủ cao hơn đòi hỏi nguồn tài chính bổ sung. Nguồn tài chính bổ sung, trong bối cảnh nhu cầu bên ngoài đối với trái phiếu kho bạc bị hạn chế, đòi hỏi phải tạo ra thêm tiền. Việc tạo ra nhiều tiền hơn dẫn đến việc phá giá tiền tệ nhiều hơn. Mỗi chu kỳ lặp lại đều đòi hỏi một sự mở rộng tiền tệ lớn hơn chu kỳ trước để đạt được cùng một kết quả tài chính danh nghĩa.

Đây chính là động lực mà nhận xét của Max Keizer, "Bạn không thể gõ một mô hình Ponzi," đã nắm bắt được trong logic kinh tế cốt lõi của nó. Mức mở rộng tiền tệ tối thiểu cần thiết không phải là một mức cố định có thể xác định và duy trì được. Đó là một mức sàn tăng lên theo mỗi chu kỳ, đòi hỏi một cơ sở tiền tệ ngày càng lớn hơn để phục vụ cho một khoản nợ ngày càng lớn hơn ở mức lãi suất mà tình hình tài chính có thể duy trì được.

Những hàm ý đầu tư rút ra từ phân tích này

Phân tích về vòng xoáy khủng hoảng tài chính, nếu được xem xét nghiêm túc như một mô tả về quỹ đạo chứ không phải là một dự đoán về ngày khủng hoảng cụ thể, sẽ tạo ra những tác động đầu tư không hề nhỏ.

Các tài sản hữu hình có giá trị được xác định bằng thực tế kinh tế chứ không phải nghĩa vụ tiền tệ của chính phủ là đối tượng hưởng lợi chính từ xu hướng giảm giá trị tiền tệ. Vai trò của vàng như một tài sản tiền tệ không có người phát hành, mà nguồn cung không thể được mở rộng bằng sắc lệnh của chính phủ, đã định vị nó như là biểu hiện trực tiếp nhất của luận điểm giảm giá trị tiền tệ trong danh mục đầu tư. Sự tính toán tài chính được mô tả ở trên là động lực cấu trúc dài hạn thúc đẩy sự tăng giá của vàng, hoạt động ngầm và độc lập với các yếu tố chu kỳ, dòng vốn ETF, vị thế hợp đồng tương lai, tâm lý địa chính trị, những yếu tố chi phối động thái giá ngắn hạn.

Nhìn chung, các tài sản thực , bao gồm cơ sở hạ tầng năng lượng, đất nông nghiệp màu mỡ, các công ty sản xuất hàng hóa và cơ sở hạ tầng vật chất có sức mạnh định giá gắn liền với hoạt động kinh tế thực, giữ được giá trị thông qua việc giảm giá trị tiền tệ do lạm phát theo những cách mà các tài sản tài chính, có giá trị được định giá bằng đồng tiền đang mất giá, không thể làm được.

Trái phiếu kho bạc Mỹ kỳ hạn dài thể hiện rõ nhất luận điểm ngược lại, và phân tích tài chính ở đây cho thấy rõ ràng chúng không có lợi cho vai trò là phương tiện lưu trữ giá trị dài hạn. Sự kết hợp giữa chính sách tài chính chi phối chính sách tiền tệ, lạm phát cơ cấu do mất giá tiền tệ và nhu cầu bên ngoài suy giảm tạo ra một hồ sơ rủi ro kỳ hạn mà theo phân tích được trình bày, là bất lợi một cách không đối xứng.

Tiền mặt đô la Mỹ chịu ảnh hưởng trực tiếp nhất bởi xu hướng mất giá, đặc biệt đối với các nhà đầu tư có nghĩa vụ tài chính được định giá bằng hàng hóa và dịch vụ thực tế chứ không phải bằng đô la danh nghĩa. Bằng chứng lịch sử từ các giải pháp giải quyết nợ công trước đây thông qua lạm phát cho thấy giá trị thực của tiền tiết kiệm bằng đô la Mỹ có thể bị xói mòn đáng kể và nhanh chóng khi động lực mất giá đạt đến giai đoạn tăng tốc.

Vấn đề cộng đồng

Rào cản đáng kể nhất khiến các nhà đầu tư khó đánh giá chính xác rủi ro được mô tả trong phân tích này cũng chính là rào cản đã ngăn cản việc đánh giá chính xác trong hai thập kỷ qua: bản chất diễn ra từ từ, không tuyến tính của sự suy thoái, kết hợp với kinh nghiệm lặp đi lặp lại về những cảnh báo được chứng minh là quá sớm.

Các nhà phân tích đã chỉ ra rằng quỹ đạo tài chính của Mỹ là không bền vững trong suốt hai mươi năm qua. Mỗi năm trôi qua mà không có cuộc khủng hoảng nghiêm trọng nào càng củng cố thêm sự tự mãn của những người cho rằng những cảnh báo đó là sai chứ không phải là quá sớm. Đây là động lực kinh điển của sự thất bại hệ thống phức tạp: những giai đoạn ổn định rõ ràng kéo dài bị gián đoạn bởi sự suy thoái đột ngột và nhanh chóng một khi các vòng phản hồi tự củng cố vượt qua ngưỡng nhất định. Sự ổn định không phải là bằng chứng cho thấy phân tích sai. Đó là bằng chứng cho thấy các ngưỡng chưa bị vượt qua. Khi sự vượt qua xảy ra, nó thường diễn ra đột ngột.

Cách diễn đạt của Dalio, "chúng ta đang gần đến điểm uốn", dựa trên kinh nghiệm cả đời quan sát các mô hình lịch sử của chu kỳ nợ công và cách giải quyết chúng. Quan sát của ông không dự đoán một ngày cụ thể. Nó xác định một cấu hình cấu trúc cụ thể, vay nợ để trả lãi, như là dấu hiệu của một giai đoạn chuyển tiếp trong động lực của vòng xoáy nợ, từ sự suy thoái có thể kiểm soát được sang sự gia tăng tự củng cố.

Tình hình tài chính của chính phủ Hoa Kỳ đã xấu đi dần dần trong nhiều thập kỷ. Sự xấu đi từ từ khi vượt qua một ngưỡng nhất định sẽ không còn chậm lại nữa. Nó trở thành sự xấu đi nhanh chóng, tự củng cố và kháng lại các biện pháp can thiệp từng bước đã kiểm soát được giai đoạn xấu đi từ từ.

Câu hỏi đặt ra cho các nhà đầu tư không phải là liệu phân tích đó có chính xác hay không. Mà là liệu danh mục đầu tư của họ có phản ánh những hệ quả của một phân tích mà, dựa trên bằng chứng hiện có, các phép tính toán, các ràng buộc chính trị và giới hạn của chính sách tiền tệ, có nhiều khả năng chính xác hơn so với phương án thay thế thiếu quyết đoán hay không.

Đến khi câu hỏi đó trở nên dễ trả lời, thì sự chuẩn bị quan trọng nhất có lẽ đã được thực hiện, hoặc không được thực hiện, bởi những người đã thành thật tiếp cận vấn đề trước khi nó trở nên rõ ràng.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()