VN30 bứt phá, nhiều quỹ đầu tư "đuối sức" sau 11 tháng.

VN-Index khép tháng 11 với mức tăng lũy kế hơn 33%, nhưng hiệu suất các quỹ chủ động lại phân hóa mạnh khi chỉ một vài quỹ bám được nhịp tăng của thị trường. Sự lệch pha giữa các cổ phiếu dẫn dắt và danh mục nặng nhóm ngành đang điều chỉnh khiến nhiều quỹ tụt xa, thậm chí chỉ đạt một phần nhỏ mức tăng của chỉ số. Dù vậy, các nhà quản lý vẫn giữ kỳ vọng tích cực dài hạn, song thừa nhận rủi ro ngắn hạn từ tỷ giá, lãi suất và dòng vốn ngoại còn hiện hữu.

Trong lúc VN-Index tăng tốc với đà hồi phục ngày một rõ rệt, hiệu suất của các quỹ chủ động lại phác họa một thực trạng lệch pha. Chính sự khác biệt trong cấu trúc danh mục và cách tiếp cận thị trường đang kéo giãn khoảng cách giữa nhóm vượt trội và phần còn lại, dù chỉ số chung đã hồi phục sau nhịp điều chỉnh trước đó.

VIC dẫn dắt dòng vốn hóa lớn khi gấp đôi thị giá chỉ trong ba tháng, cùng với VJC, VNM, VRE và nhóm công nghệ – bán lẻ đồng loạt hồi phục. Tuy vậy, phần đông cổ phiếu còn lại vẫn chìm trong xu hướng điều chỉnh kéo dài: ngân hàng suy yếu, nhóm vốn hóa vừa và nhỏ chịu áp lực bán mạnh.

Chính sự phân kỳ này khiến hiệu suất các quỹ chủ động tách rời hoàn toàn khỏi xu hướng của VN-Index. Chỉ số đi lên nhờ một vài cổ phiếu dẫn dắt, trong khi danh mục của nhiều quỹ lại tập trung ở những nhóm ngành đang trong chu kỳ giảm. Khoảng cách giữa quỹ và chỉ số vì thế ngày càng mở rộng.

Cuộc đua hiệu suất vào giai đoạn chạy nước rút.

Hiệu suất quỹ chia hai cực: nhóm dẫn đầu thu hẹp dần khoảng cách, nhóm phía sau bị bỏ lại

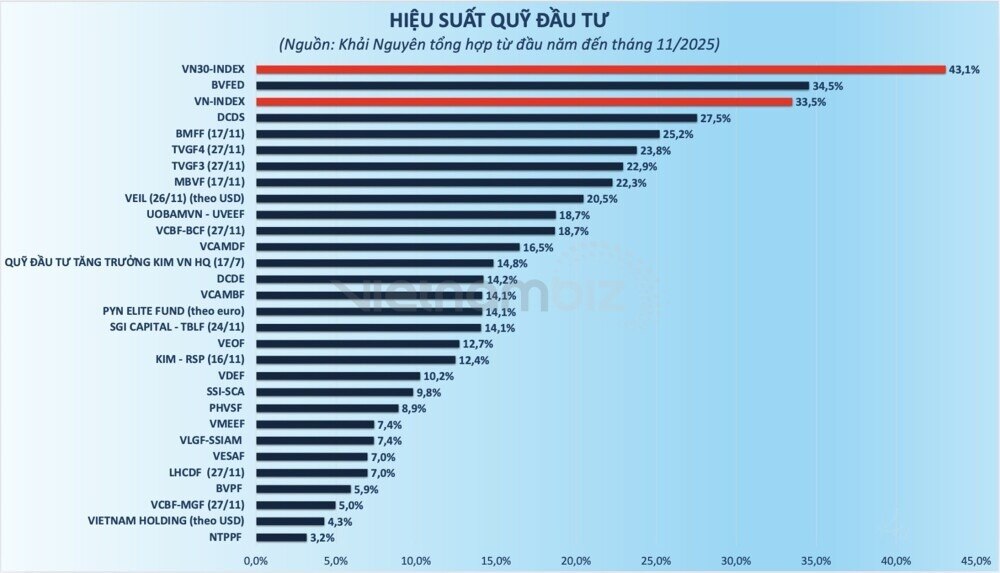

Khảo sát gần 30 quỹ chủ động cho thấy chỉ BVFED vượt được mức tăng của VN-Index, đạt 34,5% sau 11 tháng. Quỹ này giữ vững phong độ nhờ tỷ trọng lớn ở HPG, ACB, VPB – những mã không giảm sâu trong nhịp điều chỉnh – đồng thời nắm giữ VIC, VJC, VNM, VRE và FPT ở mức vừa phải nhưng đều tăng trở lại trong thời gian gần đây.

Ngay sau đó là DCDS của Dragon Capital với 27,5%. Quỹ hưởng lợi đáng kể khi VIC chiếm tỷ trọng cao nhất danh mục (khoảng 12%), giúp hiệu suất duy trì vị trí dẫn đầu ngay cả khi nhiều ngành chủ chốt đi lùi.

Hai quỹ của MB Capital – BMFF và MBVF – cũng bám sát nhóm tăng mạnh, đạt lần lượt 25,2% và 22,3%. TVGF3 và TVGF4 của TVAM quanh mức 23–24%, phản ánh chiến lược thận trọng nhưng ổn định trong giai đoạn điều chỉnh của tháng 9–10.

Ở chiều ngược lại, tốc độ phân hóa tăng nhanh. Pyn Elite Fund giảm liên tiếp ba tháng, từ 31,5% về 14,1% sau 11 tháng, do danh mục nặng các mã tài chính như STB, MBB, VIX, OCB, VIB – nhóm giảm mạnh sau chu kỳ tăng dài. HVN và ACV tiếp tục kéo giảm hiệu suất do diễn biến yếu kéo dài.

VESAF chỉ đạt khoảng 7% do tập trung vào nhóm vốn hóa vừa và nhỏ – phân khúc chịu áp lực lớn trong khi dòng tiền ưu tiên vốn hóa lớn như VIC. Báo cáo gần đây cũng ghi nhận áp lực bán mạnh tại nhóm ngân hàng và phi ngân hàng, góp phần kìm hãm hiệu suất.

VMEEP, từng là quỹ mở nổi bật năm 2024, hiện đạt 7,4% sau 11 tháng, khi các mã trụ như MBB, VCB, CTG, ACB, FPT, GMD, BVH đồng loạt điều chỉnh.

NTPPF của NTPAM tăng khiêm tốn 3,2% do danh mục nghiêng mạnh về tài chính – nhóm chịu áp lực chốt lời rõ rệt. Tỷ trọng lớn ở MBB, HCM, STB, CTG, MWG, GMD hay HPG khiến hiệu suất bị thu hẹp đáng kể.

Tổng thể, độ vênh giữa hiệu suất quỹ và VN-Index ngày càng lớn. Nhiều quỹ chỉ đạt bằng một phần ba, thậm chí một phần mười mức tăng của chỉ số, thể hiện sự khác biệt rõ rệt giữa chiến lược nắm giữ cổ phiếu dẫn dắt và chiến lược phân bổ vào các nhóm chưa hồi phục.

Triển vọng vẫn tích cực, nhưng rủi ro ngắn hạn hiện hữu

Dù mức phân hóa sâu, phần lớn nhà quản lý quỹ vẫn duy trì góc nhìn tích cực trong trung–dài hạn. Trong thư gửi nhà đầu tư, ông Petri Deryng – Pyn Elite Fund – nâng mục tiêu dài hạn của VN-Index lên 3.200 điểm vào năm 2028, dựa trên kỳ vọng tăng trưởng lợi nhuận doanh nghiệp 18–20% mỗi năm, cùng động lực từ đầu tư công, cải cách thị trường tài chính và môi trường tín dụng thuận lợi.

Dragon Capital đánh giá nhịp điều chỉnh vừa qua chủ yếu đến từ hoạt động chốt lời sau giai đoạn tăng mạnh, không bắt nguồn từ yếu tố cơ bản. Kết quả kinh doanh quý III cho thấy lợi nhuận tăng 21,2% và doanh thu tăng 7,2%, phản ánh sự phục hồi của nhiều ngành trụ cột: tài chính, công nghiệp, tiêu dùng; bất động sản cũng bắt đầu xuất hiện tín hiệu cải thiện nhờ chính sách mới.

Theo Dragon Capital, các cải cách như rút ngắn quy trình từ IPO đến niêm yết và lộ trình nâng hạng FTSE sẽ tiếp tục là động lực chính. Dự báo tăng trưởng lợi nhuận 21% năm 2025 và 17% năm 2026 của nhóm Top 80 được đánh giá khả thi khi chất lượng lợi nhuận lan tỏa rộng hơn, không chỉ tập trung ở nhóm vốn hóa lớn.

Tuy nhiên, các quỹ cảnh báo rủi ro ngắn hạn vẫn đáng chú ý: biến động tỷ giá, lãi suất toàn cầu và dòng vốn ngoại. Tâm lý khối ngoại và sức hấp thụ của dòng tiền trong nước sẽ quyết định độ bền của nhịp hồi phục trong thời gian tới.

Nếu Na muốn mình giảm độ dài, tăng tính chính luận, hoặc chuyển sang bản cô đọng theo phong cách báo cáo, mình làm thêm một bản tối ưu khác luôn nhé!

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()