VN-Index có thể tiếp tục trong xu hướng giằng co với biên độ hẹp, thanh khoản thấp

Trong ngắn hạn, VN-Index có thể tiếp tục trong xu hướng giằng co với biên độ hẹp, thanh khoản thấp. Đối với nhà đầu tư trung - dài hạn, tiếp tục nắm giữ danh mục và theo dõi chờ giải ngân trên các nhóm cổ phiếu ngân hàng, bán lẻ và khu công nghiệp...

Sau những ngày cuối tuần cả nước cùng chống chọi với bão Yagi - một cơn bão có cường độ mạnh cùng mức độ rủi ro thiên tai lớn, thị trường mở cửa phiên sáng 9/9 trong sắc đỏ áp đảo. Các cổ phiếu đóng góp lớn cho thị trường tuần trước là nhóm Vingroup phiên hôm nay điều chỉnh, giao dịch khởi sắc chủ yếu diễn ra tại nhóm cổ phiếu tôn thép.

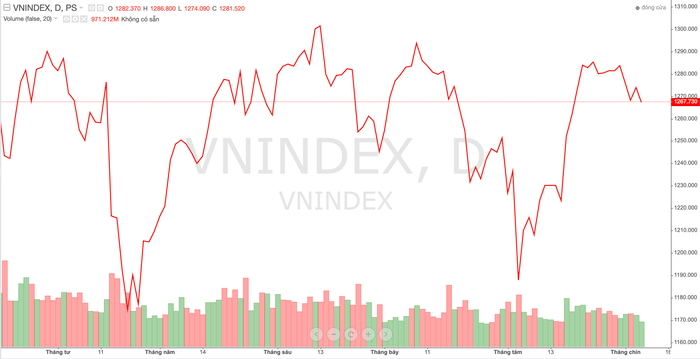

Đóng cửa VN-Index kết phiên giảm -6,23 điểm (-0,49%) về mốc 1.267,73 điểm. HNX-Index kết phiên tại mốc 233,46 điểm (-1,19 điểm, tương ứng -0,51%). Độ rộng thị trường nghiêng về bên bán với 213 cổ phiếu giảm giá, 85 cổ phiếu tăng giá, 68 cổ phiếu tham chiếu tại HOSE. HNX giao dịch với 88 cổ phiếu giảm giá, 73 cổ phiếu tham chiếu và 44 cổ phiếu tăng giá.

Thanh khoản trên cả 2 sàn có sự phân hóa so với phiên giao dịch trước đó khi khối lượng khớp lệnh -15,7% tại HOSE tuy nhiên +17,1% tại HNX. Khối ngoại phiên hôm nay tiếp tục đà bán ròng với -483,082 tỷ đồng tại HOSE tập trung tại mã FPT (-108,8 tỷ), MSN (-79,7 tỷ), HPG (-76,4 tỷ) và VPB (-55,9 tỷ)...ở chiều ngược lại, mua ròng DGW (+38 tỷ), TCB (+36 tỷ)...

Cùng với đó, bán ròng từ khối ngoại cũng diễn ra trên sàn HNX với -1,6 tỷ đồng, tập trung tại các mã SHS (-13,3 tỷ), LAS (-5 tỷ) và CEO (-1,6 tỷ), chiều mua ròng nổi bật với IDC (+7,7 tỷ), GKM (+6,5 tỷ), MBS (+2,2 tỷ)...

Nhóm ngành tích cực nhất góp phần lên điểm số của thị trường hôm nay là tôn thép với các mã HSG (+2,26%), NKG (+2,64%), HPG (+0,79%), VGS (+2,27%)... Một số nhóm cổ phiếu khác cũng có diễn biến ấn tượng tiêu biểu như dầu khí với BSR (+1,69%), PVS (+0,49%), PVD (0,75%)...

Nhóm điện và nước giao dịch trong sắc xanh với REE (+0,76%), GEG (+0,86%), NT2 (+0,25%), BWE (+2,23%)...Cổ phiếu bất động sản dân cư khởi sắc với NVL (+1,5%), PDR (+0,5%), QCG (+2,9%), VPI (+0,2%)...

Ghi nhận trong phiên hôm nay, một số ngành khác chứng kiến nhiều mã giao dịch phân hóa như ngành thực phẩm và đồ uống với DBC (+3,76%), BAF (+2,54%) HAG (+1,46%)... cổ phiếu KDC giao dịch tham chiếu (0%) tuy nhiên một số cổ phiếu trụ giảm như MSN (-0,79%), VNM (-0,8%), SAB (-0,88%)...

Nhóm ngành bảo hiểm chủ yếu giao dịch trong sắc đỏ với BVH (-1,79%), MIG (-3,86%), PVI (-1,49%), VNR (-1,54%), ABI (-,48%)... Đa số cổ phiếu ngành ô tô và phụ tùng có một phiên giao dịch giảm điểm, cụ thể là HAX (-1,74%), DRC (-0,9%), TMT (-3,17%), CTF (-0,5%)... Nhóm cổ phiếu Vingroup điều chỉnh phiên hôm nay với VIC cùng VHM (-2,1%)...

Chứng khoán Kiến Thiết Việt Nam (CSI)

Áp lực bán chiếm ưu thế trong phiên giao dịch tuần mới sau cơn bão Yagi. Số ngành giảm điểm áp đảo với 17/21 nhóm ngành giảm giá. Tuy vậy, áp lực bán tháo vẫn chưa xảy ra và thanh khoản sụt giảm mạnh so với trước đó, khối lượng khớp lệnh trên HSX giảm (-26,6%) so với mức trung bình 20 phiên.

Phiên giảm hôm nay cũng chưa đủ động lượng để đảo ngược xu hướng tăng điểm đã hình thành trước đó và thiên về nhịp chỉnh trong ngắn hạn để test lại ngưỡng hỗ trợ 1.253-1.255 điểm.

Vì vậy, chúng tôi vẫn duy trì quan điểm nắm giữ và kiên nhẫn chờ VN-Index test ngưỡng hỗ trợ để mở thêm vị thế mua mới cũng như gia tăng thêm tỷ trọng ở các mã đang có lợi nhuận trong danh mục.

Duy trì tỷ trọng danh mục với các mã bán lẻ, chứng khoán, ngân hàng

Chứng khoán Vietcombank (VCBS)

Mặc dù thị trường vẫn xuất hiện diễn biến rung lắc. Tuy nhiên, với việc lực cầu xuất hiện cho thấy hiện tại tâm lý của nhà đầu tư chưa quá tiêu cực và những kỳ vọng về nhịp hồi phục vẫn còn đó.

Chúng tôi khuyến nghị các nhà đầu tư tiếp tục duy trì tỷ trọng danh mục với các mã thuộc nhóm ngành bán lẻ, chứng khoán, ngân hàng và có thể cân nhắc giải ngân đối với những mã thuộc nhóm ngành nêu trên ở vùng giá chiết khấu.

Tìm điểm cân bằng trong vùng biên độ rộng 1.260 – 1.280

Chứng khoán BIDV (BSC)

Hiện tại thị trường vẫn đang tìm điểm cân bằng trong vùng biên độ rộng 1.260 – 1.280 và xu hướng này chưa có dấu hiệu kết thúc.

Tiếp tục trong xu hướng giằng co với biên độ hẹp

Chứng khoán Đông Á (DAS)

Ngoài ra các nhóm cổ phiếu vốn hóa lớn thể hiện khá ảm đạm như cổ phiếu ngân hàng, bất động sản, bảo hiểm, chứng khoán … cho thấy dòng tiền chưa tham gia. Khối ngoại cũng quay lại xu hướng bán ròng, chủ yếu bán ròng FPT, MSN, HPG và mua ròng DGW.

Trong ngắn hạn, VN-Index có thể tiếp tục trong xu hướng giằng co với biên độ hẹp, thanh khoản thấp. Đối với nhà đầu tư trung dài hạn, tiếp tục nắm giữ danh mục và theo dõi chờ giải ngân trên các nhóm cổ phiếu ngân hàng, bán lẻ và khu công nghiệp. Giao dịch ngắn hạn quan tâm cơ hội phục hồi của các cổ phiếu đã có mức chiết khấu hợp lý từ nhóm bất động sản, hàng tiêu dùng, tiện ích.

Chú ý mốc 1.260 điểm

Chứng khoán DSC

Diễn biến thị trường hôm nay khá ảm đạm, chỉ số không có nhịp hồi phục nào đáng kể khi người mua tỏ ra quá thận trọng trước bối cảnh thị trường chứng khoán quốc tế vẫn biến động mạnh. Người cầm cổ phiếu cũng dần đánh mất sự kiên nhẫn.

Thực tế việc thị trường điều chỉnh với thanh khoản thấp thì không hẳn là tín hiệu xấu, VN-Index có thể cũng chưa giảm tới ngưỡng khiến nhiều người chấp nhận bán ra nên có thể thanh khoản vẫn chưa dội ra chứ không hẳn là không có người bán. Mốc 1.260 ngay tại MA20 có thể là mốc được nhiều người chú ý.

Nhà đầu tư nước ngoài quay lại bán ròng (chủ yếu ở FPT, MSN, HPG) trong bối cảnh này là tín hiệu không quá tốt, áp lực bán của khối ngoại trên nền tảng thanh khoản thấp như thế này thực sự là có sức nặng đến thị trường.

Giữ vững vùng giá cùng thanh khoản trở lại

Chứng khoán Asean

Tâm lý thận trọng tiếp tục chi phối nhà đầu tư thể hiện qua các diễn biến bán trong những nhịp tăng nhẹ và chưa dám mua mạnh khi thị trường giảm khiến thanh khoản dừng lại ở mức thấp. Chỉ số đang dao động quanh ngưỡng hỗ trợ kỹ thuật quan trọng, nếu thị trường giữ vững được vùng này và có thanh khoản tăng trở lại.

Ngược lại, nếu ngưỡng hỗ trợ bị phá vỡ với thanh khoản lớn, thị trường có thể tiếp tục điều chỉnh sâu hơn về các mức hỗ trợ tiếp theo ở 1.220 – 1.230 điểm. Nhà đầu tư tiếp tục duy trì tỷ trọng cổ phiếu ở mức trung bình và chuẩn bị sẵn tiền mặt để tận dụng các cơ hội khi thị trường ổn định hơn.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()