VietinBank: Vì sao lợi nhuận tăng mạnh?

Kết quả kinh doanh quý I/2026 của Ngân hàng TMCP Công Thương Việt Nam (VietinBank - Mã: CTG) đã tạo nên một dấu ấn mạnh mẽ trên thị trường tài chính với mức lợi nhuận trước thuế hợp nhất đạt 11.139 tỷ đồng, tăng trưởng tới 63,3% so với cùng kỳ năm ngoái.

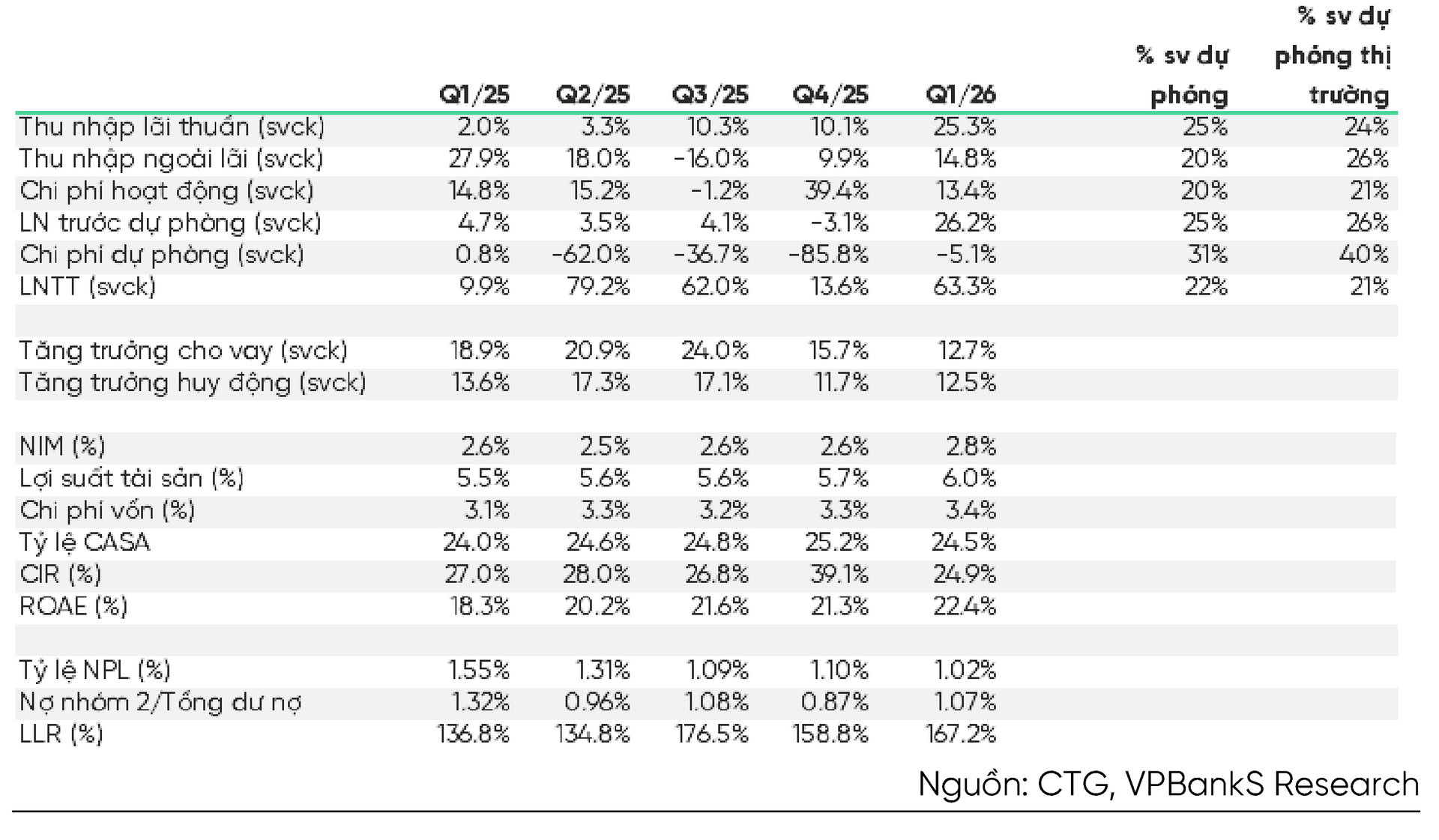

Theo phân tích chuyên sâu từ VPBank Securities (VPBankS), sự bứt phá này không đến từ sự ngẫu nhiên mà là thành quả của việc tối ưu hóa biên lãi ròng (NIM) cùng sự phục hồi đồng bộ của các mảng thu nhập ngoài lãi. Trong bối cảnh mặt bằng lãi suất chung vẫn còn nhiều thách thức, VietinBank là một trong số ít những cái tên ghi nhận NIM mở rộng lên mức 2,8%, nhờ chiến lược tăng tỷ trọng cho vay trung và dài hạn cũng như khả năng điều tiết chi phí vốn linh hoạt. Các mảng kinh doanh dịch vụ, ngoại hối và đặc biệt là đầu tư chứng khoán với mức tăng trưởng ba chữ số đã đóng vai trò là bệ phóng quan trọng, giúp tổng thu nhập hoạt động của ngân hàng vượt xa kỳ vọng của giới đầu tư.

Mặc dù tăng trưởng tín dụng trong quý đầu năm của VietinBank có phần chậm hơn so với bình quân toàn ngành, đạt mức 1,8%, nhưng cấu trúc dư nợ lại cho thấy những tín hiệu tích cực về chất lượng dòng vốn. Theo đánh giá của các chuyên gia, việc tập trung gần 60% danh mục tín dụng vào nhóm khách hàng sản xuất kinh doanh với ưu tiên các khoản vay trung và dài hạn phản ánh sự nhạy bén của ngân hàng trước nhu cầu phục hồi của nền kinh tế thực. Tuy nhiên, sự dịch chuyển này cũng đi kèm với những áp lực nhất định về chất lượng tài sản khi tỷ lệ nợ xấu có dấu hiệu tăng nhẹ do yếu tố mùa vụ. Dù vậy, với việc tỷ lệ bao phủ nợ xấu được củng cố lên mức 167,2%, VietinBank đang sở hữu một "bộ đệm" dự phòng đủ dày để đối phó với những biến động khó lường của thị trường, giúp duy trì sự ổn định trong hoạt động quản trị rủi ro.

Một điểm sáng khác không thể bỏ qua trong báo cáo tài chính lần này chính là hiệu quả vận hành tối ưu với tỷ lệ chi phí trên thu nhập (CIR) được duy trì ở mức thấp kỷ lục 24,9%. Việc kiểm soát chặt chẽ chi phí vận hành trong khi thu nhập hoạt động tăng trưởng hai chữ số đã giúp lợi nhuận trước dự phòng của ngân hàng đạt mức tăng trưởng ấn tượng. Dựa trên những nền tảng tài chính vững chắc và khả năng sinh lời bền vững này, các chuyên gia từ VPBankS tiếp tục duy trì khuyến nghị khả quan cho cổ phiếu CTG với mức giá mục tiêu 40.100 đồng/cổ phiếu. Với triển vọng kinh doanh tươi sáng và vị thế là một trong những trụ cột của ngành ngân hàng, VietinBank được dự báo sẽ tiếp tục dẫn dắt đà tăng trưởng và mang lại giá trị gia tăng đáng kể cho các cổ đông trong giai đoạn tiếp theo của năm 2026.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()