VIB - Liệu đã đến lúc trở lại đường đua?

VIB từng là “ngôi sao” của nhóm ngân hàng bán lẻ, nhưng áp lực từ chất lượng tài sản và biến động thị trường khiến nhiều nhà đầu tư chùn bước, rồi hoài nghi về cổ phiếu.

Nửa đầu 2025, bức tranh đang thay đổi: lợi nhuận tăng, tín dụng mở rộng, và một hành lang pháp lý mới sắp có hiệu lực – hứa hẹn tạo cú hích cho câu chuyện hồi phục và định giá lại của VIB.

Câu hỏi cùng đặt ra: VIB - Liệu đã đến lúc trở lại đường đua?

1. Kết quả kinh doanh quý 2/2025:

- Quý 2/2025, VIB ghi nhận lợi nhuận trước thuế 2.596 tỷ đồng (+23.4% YoY), nhờ tăng trưởng tín dụng ổn định và biên lãi ròng (NIM) duy trì quanh mức trung bình ngành.

- 6 tháng đầu năm 2025, lợi nhuận trước thuế đạt 5.016 tỷ đồng, tăng 9% so với cùng kỳ 2024. Tín dụng tăng 9.8%, giúp tổng tài sản vượt 530 nghìn tỷ đồng.

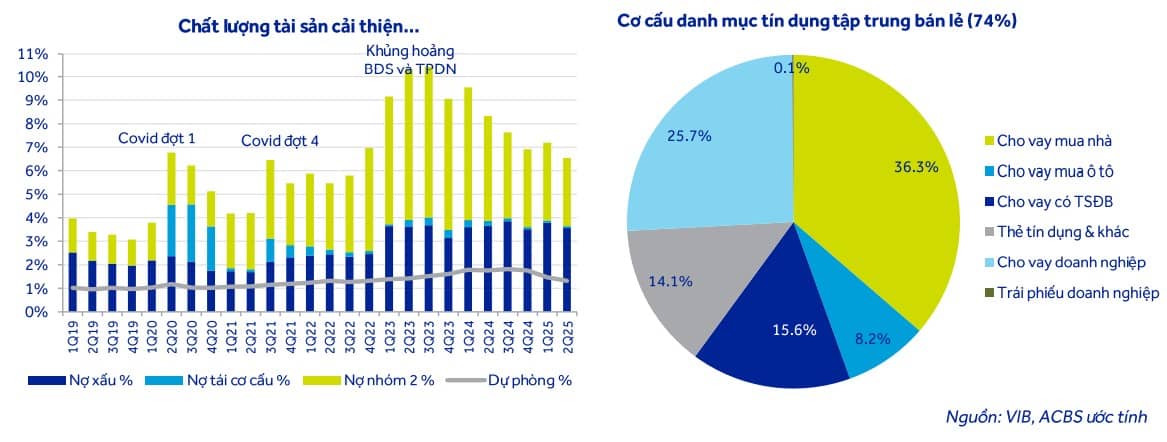

- Cơ cấu cho vay vẫn tập trung vào mảng thế mạnh: cho vay mua nhà, ô tô, sản xuất kinh doanh cá nhân – các phân khúc có biên lợi nhuận tốt và nhu cầu ổn định.

2. Động lực tăng trưởng - từ vĩ mô đến nội tại:

(a) Luật hóa Nghị quyết 42 – Cơ hội cải thiện chất lượng tài sản

Từ 15/10/2025, Nghị quyết 42 sẽ được luật hóa, đồng nghĩa các quy định về xử lý nợ xấu – vốn trước đây chỉ mang tính thí điểm – trở thành hành lang pháp lý chính thức và lâu dài. Đối với VIB:

+ Rút ngắn thời gian xử lý tài sản bảo đảm, thu hồi vốn nhanh hơn.

+ Tăng tỷ lệ thu hồi những khoản nợ khó đòi, giảm chi phí dự phòng, cải thiện lợi nhuận ròng.

+ VIB - tỷ lệ nợ xấu cao hơn mức trung bình ngành, việc luật hóa NQ42 tác động tích cực càng rõ rệt, giúp thu hẹp khoảng cách về chất lượng tài sản so với các ngân hàng top đầu.

(b) Nhu cầu tín dụng tiêu dùng phục hồi – Đòn bẩy cho mảng thế mạnh

- Hơn 74% danh mục cho vay của VIB tập trung vào khách hàng cá nhân. Khi các chính sách hỗ trợ bất động sản, kích cầu tiêu dùng nội địa và duy trì lãi suất hợp lý được triển khai:

- Cầu tín dụng cá nhân tăng trở lại, trực tiếp mở rộng dư nợ cho vay – mảng mang lại biên lãi cao nhất cho VIB.

- Tăng trưởng doanh thu phí từ bảo hiểm, dịch vụ thẻ và thanh toán – nguồn thu ngoài lãi quan trọng.

- Nửa cuối 2025, nếu xu hướng phục hồi tiêu dùng duy trì, VIB có thể đẩy mạnh giải ngân mới, tạo đà tăng trưởng kép về dư nợ và thu nhập dịch vụ.

(c) Hiệu quả kinh doanh duy trì – Tận dụng tối đa lợi thế danh mục

- Cơ cấu cho vay tập trung ở mảng tiêu dùng thế chấp, biên lãi cao, rủi ro được kiểm soát tốt.

- Chi phí vốn tối ưu nhờ duy trì CASA ổn định và cân đối kỳ hạn huy động hợp lý.

- Doanh thu ngoài lãi tiếp tục đóng góp đáng kể, giảm phụ thuộc vào nguồn thu lãi cho vay.

Tóm lại, VIB đang hưởng lợi từ nội lực vững, thị trường tín dụng tiêu dùng phục hồi và môi trường pháp lý thuận lợi – tạo nền tảng không chỉ cho tăng trưởng lợi nhuận ngắn hạn mà còn cải thiện chất lượng tăng trưởng trung hạn.

3. Cổ tức và định giá

- VIB duy trì cổ tức tiền mặt đều đặn nhiều năm liền. Khả năng tiếp tục chi trả 2025 cao nhờ lợi nhuận ổn định và nền tảng tài chính vững.

- Điểm mua phù hợp: 18.500 đồng →mục tiêu giá năm 2025 là: 22.500 đồng/cp → tiềm năng tăng ~20% so với điểm mua hợp lý.

Kết luận:

VIB đang bước qua giai đoạn thử thách với nền tảng kinh doanh ổn định, biên lợi nhuận duy trì, và sự ủng hộ từ môi trường pháp lý. VIB - một trường hợp điển hình của sự thay đổi nội tại để thích ứng và bứt phá.

Đặng Hồng SSI.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()