Vì sao vàng vừa trở thành tài sản dự trữ số 1 thế giới?

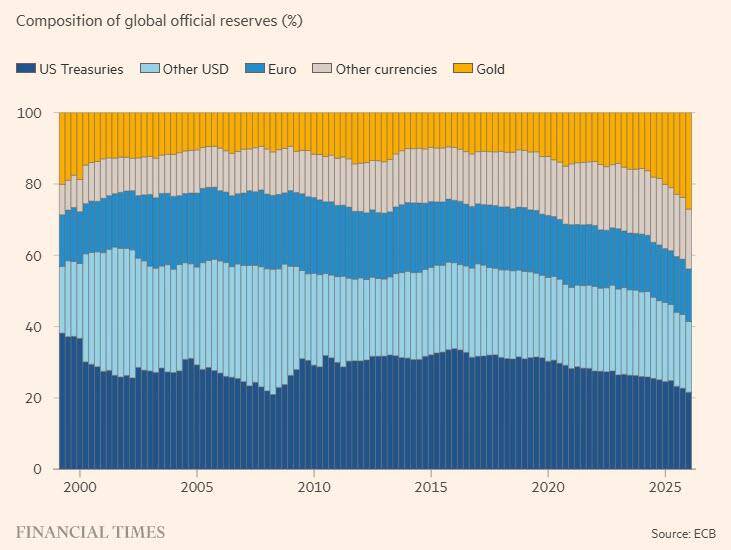

Với tỷ trọng 27% trong dự trữ của các ngân hàng trung ương toàn cầu so với 22% của trái phiếu kho bạc, sự vươn lên vị trí hàng đầu trong hệ thống dự trữ là sự thay đổi cấu trúc quan trọng nhất trong hệ thống tiền tệ quốc tế kể từ khi kết thúc hệ thống Bretton Woods, và những tác động của nó đối với chi phí huy động vốn bằng đô la, nhu cầu trái phiếu kho bạc và cấu trúc tài chính toàn cầu mới chỉ bắt đầu được thị trường tiếp thu.

Sự xác nhận từ các tổ chức chính phủ đến bằng ngôn ngữ hành chính khô khan nhất có thể, giống như những diễn biến quan trọng nhất trong lịch sử tiền tệ thường thấy. Một báo cáo của Ngân hàng Trung ương châu Âu được công bố hôm thứ Ba, với dữ liệu đến cuối năm 2025, cho thấy vàng hiện chiếm 27% dự trữ của các ngân hàng trung ương toàn cầu, tăng mạnh từ 20% của năm trước, trong khi trái phiếu kho bạc Mỹ giảm từ 25% xuống còn 22%.

Các con số rất chính xác. Ý nghĩa của chúng vô cùng sâu sắc.

Lần đầu tiên trong kỷ nguyên hiện đại của hệ thống tiền tệ quốc tế sử dụng đồng đô la Mỹ, các nhà quản lý dự trữ quốc gia trên thế giới nắm giữ lượng vàng vật chất nhiều hơn so với trái phiếu chính phủ Mỹ. Đây không phải là một sự thay đổi nhỏ không đáng kể trong một cấu trúc dự trữ tương đối ổn định. Đó là một bước ngoặt mang tính cấu trúc, đảo ngược thứ bậc đã định hình nền tài chính toàn cầu kể từ sau chiến tranh. Chủ tịch Ngân hàng Trung ương châu Âu (ECB) Christine Lagarde đã thừa nhận sự phát triển này với giọng điệu đặc trưng của giới chuyên môn: "Căng thẳng địa chính trị tiếp tục thúc đẩy nhu cầu mạnh mẽ của các ngân hàng trung ương đối với vàng."

Quá trình chuyển biến từ việc Nga đóng băng dự trữ năm 2022 đến báo cáo này của ECB không khó để nhận thấy. Khi Washington và các đồng minh đóng băng khoảng 300 tỷ đô la dự trữ của ngân hàng trung ương Nga sau cuộc xâm lược Ukraine, mọi bộ tài chính và ngân hàng trung ương từ Brasília đến Bắc Kinh đều đồng thời rút ra cùng một bài học: tài sản bằng đô la do phương Tây nắm giữ có thể bị tịch thu vì lý do chính trị mà không cần thủ tục pháp lý, không có quyền kháng cáo và không có tiền lệ ràng buộc. Phản ứng mang tính cấu trúc đối với bài học đó đã được thể hiện trong dữ liệu phân bổ dự trữ trong ba năm qua. Báo cáo hôm thứ Ba của ECB ghi lại thời điểm đạt đến ngưỡng khiến nó trở nên dễ hiểu về mặt lịch sử.

Những con số định hình lại hệ thống phân cấp dự trữ

Dữ liệu về cơ cấu dự trữ của ECB cần được xem xét ở từng thành phần để hiểu rõ cả quy mô của sự thay đổi và các động lực cụ thể thúc đẩy nó.

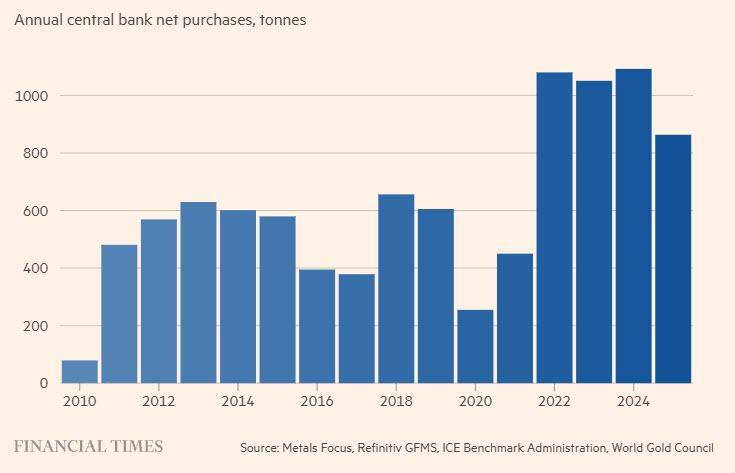

Ở mức 27%, tăng từ 20% chỉ trong một năm, vàng chiếm tỷ trọng 27%, đánh dấu sự thay đổi 7 điểm phần trăm trong danh mục tài sản dự trữ chính. Sự gia tăng này có hai động lực tác động đồng thời. Thứ nhất là sự tích lũy tích cực: các ngân hàng trung ương đã mua khoảng 850 tấn vàng trong năm 2025, giảm nhẹ so với ba năm liên tiếp mua trên 1.000 tấn từ năm 2022 đến năm 2024, nhưng vẫn là tổng lượng mua hàng năm lớn thứ tư trong lịch sử và gấp đôi tốc độ trung bình giai đoạn 2010-2021. Hiện nay, các ngân hàng trung ương nắm giữ tổng cộng hơn 36.000 tấn vàng, gần bằng con số khoảng 38.000 tấn được nắm giữ vào thời kỳ đỉnh cao của những ngày cuối cùng của hệ thống Bretton Woods.

Yếu tố thúc đẩy thứ hai là sự tăng giá của vàng. Khi giá vàng vượt qua mốc 5.500 đô la vào đầu năm 2026 sau đỉnh điểm tháng Giêng, giá trị đô la của lượng vàng nắm giữ hiện có đã tăng đáng kể so với giá trị đô la tương đối ổn định của trái phiếu kho bạc. Hiệu ứng định giá theo giá thị trường này tự động làm tăng tỷ trọng vàng trong dự trữ được đo bằng giá trị hiện tại ngay cả khi không có sự tích lũy chủ động, và nó đã hoạt động mạnh mẽ trong suốt chu kỳ tăng giá vàng được ghi nhận trong loạt bài này.

Tỷ trọng trái phiếu kho bạc Mỹ ở mức 22%, giảm từ 25%, thể hiện sự tương phản với sự gia tăng của vàng trong cơ cấu dự trữ. Tỷ trọng tổng thể của đồng đô la trong dự trữ, bao gồm tiền mặt, các công cụ ngắn hạn và trái phiếu, vẫn ở mức khoảng 42% tổng dự trữ. Tuy nhiên, việc trái phiếu kho bạc bị hạ bậc từ vị trí là loại tài sản dự trữ chính thức lớn nhất xuống vị trí thứ hai sau vàng mang ý nghĩa biểu tượng và thực tiễn vượt xa sự thay đổi phần trăm đơn thuần.

Vũ khí hóa năm 2022 như một chất xúc tác cấu trúc

Cách giải thích khô khan của ECB về xu hướng này là do "căng thẳng địa chính trị" đã đánh giá thấp tính đặc thù của cơ chế nhân quả. Sự dịch chuyển dự trữ cơ cấu không phải là phản ứng chung chung đối với một môi trường địa chính trị mơ hồ. Đó là một phản ứng có mục tiêu đối với một minh chứng cụ thể về cách thức tài sản dự trữ bằng đô la có thể bị vũ khí hóa, và các quốc gia đã phản ứng mạnh mẽ nhất trước minh chứng đó là những quốc gia có mối quan hệ chính trị với Washington khiến họ trở thành mục tiêu tiềm năng trong tương lai của các hành động tương tự.

Theo dữ liệu hiện có, Trung Quốc, Ba Lan, Thổ Nhĩ Kỳ và Ấn Độ là những quốc gia tích lũy vàng mạnh mẽ nhất kể từ năm 2022. Đây không phải là sự lựa chọn ngẫu nhiên từ các ngân hàng trung ương trên thế giới. Trung Quốc là đối thủ chiến lược được Washington chỉ định. Thổ Nhĩ Kỳ là thành viên NATO, có mối quan hệ phức tạp và đối đầu với liên minh này. Ấn Độ đang duy trì lập trường chiến lược không liên kết, nhằm bảo toàn các lựa chọn với cả Mỹ và các đối tác ngoài phương Tây. Ba Lan là một thành viên NATO nhiệt thành, nhưng việc tích lũy vàng của nước này phản ánh ký ức lịch sử sâu sắc về việc tịch thu tài sản nhà nước, khiến việc dựa dẫm vô điều kiện vào bất kỳ bên bảo lãnh bên ngoài nào là không thể chấp nhận được về mặt văn hóa và chính trị.

Điểm chung giữa những quốc gia tích trữ vàng mạnh mẽ nhất không phải là tư tưởng chống Mỹ mà là sự tính toán hợp lý về rủi ro địa chính trị. Một quốc gia duy trì lượng dự trữ đô la lớn sẽ phải đối mặt với khả năng mối quan hệ của nước đó với Washington xấu đi trong tương lai có thể dẫn đến việc số dự trữ đó trở nên không thể tiếp cận được. Vàng được giữ trong kho lưu trữ nội địa hoặc tại các khu vực pháp lý có quan hệ chính trị trung lập sẽ loại bỏ rủi ro này. Phản ứng hợp lý trước việc chứng minh khả năng vũ khí hóa dự trữ năm 2022 không phải là từ bỏ hoàn toàn hệ thống đô la, điều này sẽ gây ra chi phí giao dịch quá cao, mà là giảm tỷ lệ tài sản quốc gia dễ bị tịch thu chính trị bằng cách chuyển phân bổ dự trữ cận biên sang các tài sản nằm ngoài tầm kiểm soát chính trị của bất kỳ khu vực pháp lý nào.

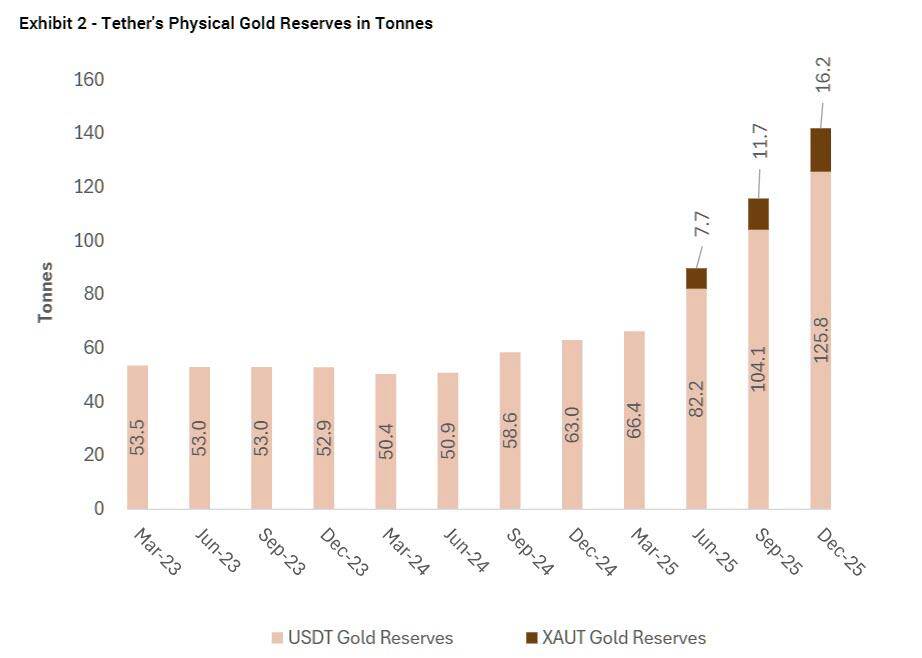

100 tấn của Tether: Sự tương đồng với khu vực tư nhân

Chi tiết Tether trở thành người mua vàng cá nhân lớn nhất vào năm 2025, tích lũy hơn 100 tấn, bổ sung thêm một khía cạnh thú vị về mặt phân tích cho câu chuyện về cơ cấu dự trữ, vượt xa sự mới lạ ban đầu của nó.

Tether phát hành các token kỹ thuật số được neo giá vào đô la Mỹ, được bảo đảm bằng trái phiếu kho bạc ngắn hạn của Mỹ như tài sản dự trữ chính, nắm giữ khoảng 141 tỷ đô la Mỹ rủi ro trực tiếp và gián tiếp từ trái phiếu kho bạc tính đến quý 1 năm 2026, so với khoảng 183,5 tỷ đô la Mỹ nợ phải trả. Việc tích lũy vàng mạnh mẽ đồng thời bởi một thực thể về cơ bản là một hệ thống dự trữ đô la tư nhân thể hiện một biện pháp phòng ngừa rủi ro nội bộ trong chính cấu trúc đô la: nhà phát hành stablecoin lớn nhất thế giới đang mua vàng bằng lượng dự trữ dư thừa của mình, được tạo ra bởi nhu cầu đối với các công cụ kỹ thuật số định giá bằng đô la Mỹ.

Logic hành vi này phù hợp với việc tích lũy của ngân hàng trung ương có chủ quyền: các thực thể gắn bó sâu sắc với hệ thống đô la và có mọi động cơ thương mại để duy trì niềm tin vào hệ thống đó, tuy nhiên vẫn phân bổ một phần đáng kể bảng cân đối kế toán của mình cho tài sản duy nhất nằm ngoài phạm vi quyền lực chính trị của hệ thống. Tổ chức phát hành stablecoin vừa là người nắm giữ kho bạc lớn vừa là người tích lũy vàng lớn, đang thể hiện, trong cơ cấu bảng cân đối kế toán của mình, vị thế phòng ngừa rủi ro kép tương tự mà các nhà quản lý dự trữ quốc gia tinh vi đã xây dựng kể từ năm 2022.

Sự đảo chiều của Thổ Nhĩ Kỳ: Chức năng thanh khoản khẳng định vai trò của vàng.

Sự kiện Thổ Nhĩ Kỳ, việc tích lũy mạnh mẽ 220 tấn vàng sau năm 2022, tiếp theo là việc bán hoặc cho vay khoảng 130 tấn vào đầu năm 2026 trong bối cảnh hậu quả của chiến tranh Iran, là điểm dữ liệu quan trọng nhất để hiểu chức năng thực sự của vàng trong bối cảnh quản lý dự trữ hiện đại, và tầm quan trọng của nó đã liên tục bị đánh giá thấp bởi cả những người bi quan lẫn những người chỉ trích.

Việc Thổ Nhĩ Kỳ nhanh chóng rút bớt lượng vàng dự trữ không phải là bằng chứng cho thấy xu hướng tích lũy vàng đang đảo ngược hay vàng đã thất bại với vai trò là tài sản dự trữ. Ngược lại, đó là bằng chứng cho thấy vàng đang thực hiện chính xác chức năng đã thúc đẩy quá trình tích lũy: nó cung cấp phương tiện lưu trữ giá trị thanh khoản cao nhất, được chấp nhận rộng rãi và trung lập về chính trị nhất cho một quốc gia đang gặp khó khăn về tài chính.

Khi Thổ Nhĩ Kỳ đối mặt với áp lực từ đồng lira, căng thẳng tài khoản vãng lai và hậu quả tài chính từ tác động kinh tế khu vực của cuộc chiến tranh Iran, công cụ mà nước này lựa chọn là vàng. Không phải trái phiếu kho bạc được giữ tại Euroclear. Cũng không phải tiền gửi euro tại Frankfurt. Mà là vàng, thứ có thể được triển khai thông qua các thỏa thuận hoán đổi và cho vay với tốc độ và tính linh hoạt hoạt động mà cuộc khủng hoảng đòi hỏi, mà không cần đến sự phức tạp về chính trị của việc thanh lý tài sản trong cơ sở hạ tầng tài chính phương Tây vào thời điểm căng thẳng địa chính trị.

Trường hợp Thổ Nhĩ Kỳ đồng thời khẳng định hai điều. Thứ nhất, giá trị của vàng trong bối cảnh dự trữ bao gồm chức năng thanh khoản của nó trong điều kiện căng thẳng, chứ không chỉ chức năng bảo toàn tài sản trong điều kiện bình thường. Thứ hai, xu hướng tích lũy rộng hơn không bị ảnh hưởng vĩnh viễn bởi các trường hợp triển khai chiến thuật riêng lẻ, như mô hình lịch sử của Thổ Nhĩ Kỳ về tích lũy, sau đó là rút vốn chiến thuật và rồi tái tích lũy đã chứng minh.

Tỷ trọng đồng Euro không đổi và những hệ quả về cấu trúc của nó

Việc đồng euro duy trì thị phần ổn định ở mức 15% bất chấp sự suy giảm của đồng đô la và sự tăng giá của vàng là một chỉ số mà những phiên bản lạc quan hơn của luận điểm về việc loại bỏ đô la khỏi thị trường dự đoán sẽ tăng lên. Việc đồng euro không giành được thị phần đáng kể nào từ sự suy giảm nhẹ của đồng đô la cho thấy một câu chuyện cấu trúc quan trọng về những hạn chế của các lựa chọn thay thế hiện có.

Sự ổn định của đồng euro ở mức 15% bất chấp nhiều năm theo đuổi xu hướng giảm đô la phản ánh những hạn chế về cấu trúc ngăn cản nó trở thành đồng tiền dự trữ thay thế chính: sự thiếu vắng một cơ chế hỗ trợ tài chính thống nhất của châu Âu, dẫn đến việc thiếu một tài sản an toàn thực sự tương đương với trái phiếu kho bạc Mỹ, và sự phân mảnh chính trị của khu vực đồng euro khiến cho việc duy trì niềm tin tuyệt đối vào sự ổn định của đồng tiền trong điều kiện khủng hoảng trở nên khó khăn hơn so với khuôn khổ thể chế của đồng đô la, dù đã có những suy yếu về mặt tài chính.

Lời tự tán dương của ECB về việc phát hành trái phiếu bằng đồng euro đạt mức cao kỷ lục và dòng vốn tài sản bằng đồng euro chảy vào phản ánh một sự phát triển tích cực thực sự ở mức độ nhỏ, nhưng lại bỏ qua yếu tố hạn chế mang tính cấu trúc đã giữ cho tỷ trọng dự trữ của đồng euro ổn định thay vì tăng trưởng. Việc phát hành trái phiếu bằng đồng euro đạt mức kỷ lục chủ yếu là một diễn biến trên thị trường vốn phản ánh hoạt động vay nợ của các doanh nghiệp và chính phủ châu Âu. Điều này không trực tiếp chuyển thành vị thế tiền tệ dự trữ, vốn đòi hỏi sự kết hợp cụ thể giữa độ sâu tài sản an toàn, tính thanh khoản và uy tín thể chế mà đồng euro đã tiến gần đến nhưng chưa đạt được.

So sánh Bretton Woods và tầm quan trọng lịch sử của nó

Các ngân hàng trung ương hiện đang nắm giữ hơn 36.000 tấn vàng, gần bằng con số khoảng 38.000 tấn được nắm giữ trong những ngày cuối cùng của hệ thống Bretton Woods. Sự so sánh này gợi nhiều liên tưởng về mặt lịch sử và có ý nghĩa quan trọng về mặt phân tích.

Hệ thống Bretton Woods là một chế độ bản vị vàng rõ ràng, trong đó đồng đô la có thể chuyển đổi thành vàng với tỷ giá cố định và các loại tiền tệ khác được neo vào đồng đô la. Lượng vàng dự trữ trong thời kỳ đó là sự bảo đảm vật chất cho uy tín của hệ thống tiền tệ, được nắm giữ vì hệ thống yêu cầu chúng như một sự đảm bảo tối thượng cho khả năng chuyển đổi. Khi Nixon đóng cửa "cửa sổ vàng" vào năm 1971, loại bỏ khả năng chuyển đổi đô la sang vàng, lý do duy trì lượng vàng dự trữ chính thức lớn về mặt lý thuyết đã giảm đi: nếu vàng không thể chuyển đổi thành đô la với tỷ giá cố định và hệ thống tiền tệ không cần đến nó, thì tại sao lại phải nắm giữ?

Câu trả lời cho câu hỏi đó, vốn phải mất năm mươi năm mới được làm rõ đầy đủ trong dữ liệu phân bổ dự trữ, là vai trò của vàng như một tài sản dự trữ tối thượng độc lập với bất kỳ cam kết nào của chính phủ không phải là đặc điểm riêng của hệ thống Bretton Woods mà là đặc tính tiền tệ nội tại của vàng nói chung. Những thập kỷ sau Bretton Woods, khi lượng vàng dự trữ ở mức khiêm tốn và lượng vàng dự trữ của Kho bạc chiếm ưu thế, là một ngoại lệ. Sự bình thường hóa hiện tại hướng tới hơn 36.000 tấn vàng của ngân hàng trung ương, tiến gần đến mức đỉnh trước năm 1971, thể hiện sự trở lại của trạng thái cân bằng cấu trúc mà sự thống trị của đồng đô la sau chiến tranh đã tạm thời làm xáo trộn.

Báo cáo của Ngân hàng Trung ương châu Âu (ECB) ghi nhận sự vươn lên của vàng lên vị trí hàng đầu trong hệ thống dự trữ, trong bối cảnh lịch sử này, là sự xác nhận về mặt thể chế cho một sự trở lại mang tính cấu trúc hơn là một sự thay đổi mang tính cách mạng. Việc đóng băng dự trữ của Nga năm 2022 không phải là nguyên nhân của sự trở lại mang tính cấu trúc này. Nó chỉ là chất xúc tác đẩy nhanh quá trình bình thường hóa kéo dài nhiều thập kỷ thành ba năm.

Tác động của thị trường trái phiếu kho bạc

Việc trái phiếu kho bạc Mỹ bị đẩy từ vị trí thứ nhất xuống vị trí thứ hai trong hệ thống dự trữ của chính phủ có những tác động thực tiễn đáng kể đến chi phí tài chính của Mỹ, và những tác động này hiện chưa được đánh giá đúng mức trong giá thị trường hiện nay.

Khi trái phiếu kho bạc là tài sản dự trữ hàng đầu không thể bàn cãi, các ngân hàng trung ương quốc gia duy trì lượng nắm giữ lớn không phải chủ yếu để tối ưu hóa lợi suất mà là một yêu cầu cấu trúc trong nhiệm vụ quản lý dự trữ của họ. Quyết định phân bổ cận biên của ngân hàng trung ương là giữa trái phiếu kho bạc và các công cụ định giá bằng đô la khác, chứ không phải giữa trái phiếu kho bạc và vàng. Nhu cầu cấu trúc kiểu này không nhạy cảm với giá cả trong ngắn hạn và tạo ra một lực mua bền vững hỗ trợ giá trái phiếu bất kể mức lợi suất ngắn hạn hay diễn biến tài chính.

Khi vàng thay thế trái phiếu kho bạc trong các quyết định phân bổ dự trữ, nhu cầu mua trái phiếu kho bạc từ khu vực công giảm đi. Các ngân hàng trung ương chuyển dự trữ từ trái phiếu kho bạc sang vàng đang giảm tỷ lệ phân bổ dự trữ vào thị trường trái phiếu kho bạc, tạo ra áp lực bán góp phần làm tăng phí kỳ hạn mà Báo cáo Giám sát Tài chính của IMF đã ghi nhận là làm giảm phí an toàn của trái phiếu kho bạc. Việc giảm nhu cầu cấu trúc từ khu vực công cũng có nghĩa là việc tăng nguồn cung trái phiếu kho bạc theo chu kỳ, dù là do tài trợ thâm hụt ngân sách hay do bình thường hóa bảng cân đối kế toán của Cục Dự trữ Liên bang, sẽ phải đối mặt với một nhóm nhỏ hơn các nhà đầu tư quốc gia không nhạy cảm với giá cả để hấp thụ chúng.

Việc giảm nhu cầu trái phiếu kho bạc của khu vực công diễn ra đồng thời với chu kỳ đầu tư vốn vào trí tuệ nhân tạo (AI) và luận điểm về tính ưu việt của đồng đô la thu hút dòng vốn tư nhân đổ vào tài sản của Mỹ, tạo ra nhu cầu bù đắp một phần từ các kênh tài chính thay vì kênh chính thức. Tuy nhiên, đặc điểm của nhu cầu tài chính tư nhân khác với nhu cầu cơ cấu của khu vực công: nó nhạy cảm hơn với giá cả, phản ứng nhanh hơn với các tín hiệu lợi nhuận tương đối và dễ bị ảnh hưởng bởi rủi ro đảo chiều do giao dịch chênh lệch lãi suất và dòng vốn theo đà tạo ra.

Câu hỏi cấp hệ thống

Báo cáo của ECB ghi nhận vàng vượt qua trái phiếu kho bạc trong hệ thống dự trữ, đặt ra câu hỏi ở cấp độ hệ thống rằng các điểm dữ liệu cụ thể, dù quan trọng đến đâu khi xét riêng lẻ, cuối cùng đều hướng đến điều gì đó.

Hệ thống Bretton Woods thể hiện rõ ràng cấu trúc của nó: đồng đô la có thể chuyển đổi thành vàng với tỷ giá cố định, trong khi các loại tiền tệ khác được neo vào đồng đô la. Chế độ bản vị đô la sau Bretton Woods thì ngầm định hơn: đồng đô la vẫn là tiền tệ dự trữ nhờ hiệu ứng mạng lưới, độ sâu thị trường và sự thống trị kinh tế của Mỹ, khiến nó trở thành lựa chọn hiệu quả nhất khi không có lựa chọn thay thế nào khác. Cả hai hệ thống đều không được thiết kế; cả hai đều là kết quả của các điều kiện chính trị và kinh tế khiến các thỏa thuận tiền tệ cụ thể trở thành con đường dễ dàng nhất cho các bên tham gia.

Sự thay đổi hiện tại, trong đó vàng đã vượt qua trái phiếu kho bạc về tỷ trọng dự trữ trong khi tỷ trọng dự trữ tổng thể của đồng đô la vẫn ở mức đáng kể là 42%, không phải là sự thiết lập một hệ thống mới rõ ràng. Nó thể hiện sự tích lũy của các quyết định riêng lẻ của các quốc gia, mà collectively cho thấy một đánh giá đang thay đổi về tương lai của đồng đô la với vai trò là neo dự trữ vô điều kiện.

Khi những quyết định riêng lẻ đó cộng lại đạt đến ngưỡng mà báo cáo của ECB ghi nhận, câu hỏi mà chúng cùng nhau đặt ra là: hệ thống tiền tệ quốc tế nào đang được xây dựng, từng quyết định của mỗi quốc gia, trong khoảng không gian giữa hiện tại mà đồng đô la vẫn đang thống trị và tương lai đa cực mà dữ liệu phân bổ dự trữ đang hướng tới?

Câu trả lời cho câu hỏi này vẫn chưa được xác định. Nó đang được viết nên trong các quyết định phân bổ dự trữ của các ngân hàng trung ương từ Warsaw đến Bắc Kinh, trong các chương trình tích lũy vàng đã đẩy lượng dự trữ chính thức lên mức cao nhất theo mô hình Bretton Woods, trong các đề nghị hoán đổi tiền tệ và cơ sở hạ tầng đô la kỹ thuật số mà Washington đang triển khai để duy trì tầm ảnh hưởng tiền tệ của mình, và trong các hệ thống thanh toán thay thế mà khối BRICS đang xây dựng như một biện pháp bảo hiểm chống lại các ứng dụng vũ khí hóa của đồng đô la trong tương lai.

Vàng ở vị trí cao nhất trong hệ thống dự trữ không phải là điểm kết thúc của câu chuyện. Đó chỉ là chương mới nhất trong một câu chuyện mà kết thúc vẫn chưa được viết ra, các bên tham gia đang tích cực cạnh tranh để viết nên nó, và kết quả của nó sẽ quyết định cấu trúc tài chính toàn cầu cho thế hệ tiếp theo.

------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()