Vĩ mô Việt Nam 9 tháng đầu năm 2024: Mạnh mẽ hay Chậm chạp? Góc nhìn chiến lược đầu tư

Tình hình kinh tế - xã hội tháng 9/2024 và 9 tháng đầu năm 2024?

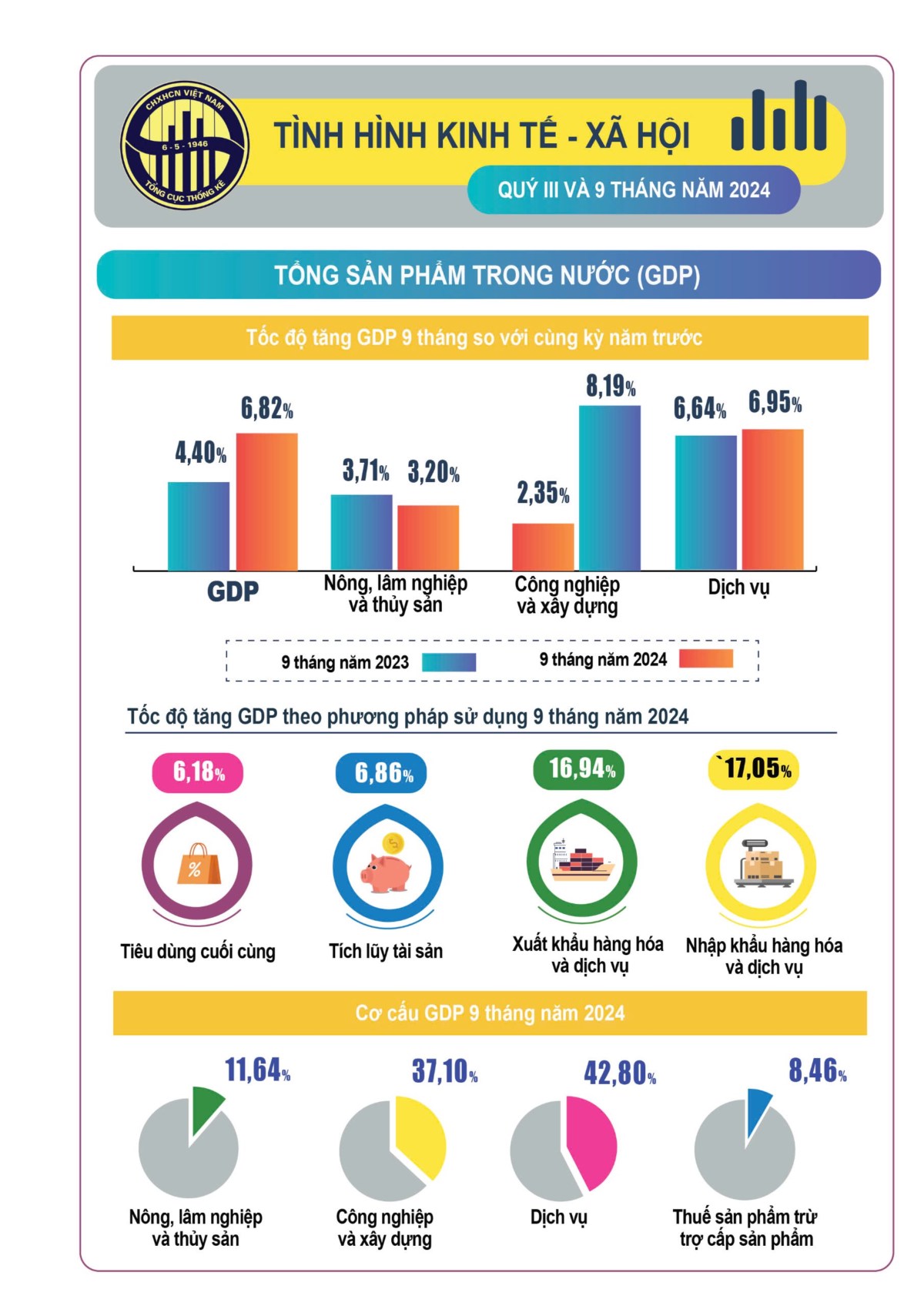

1. GDP

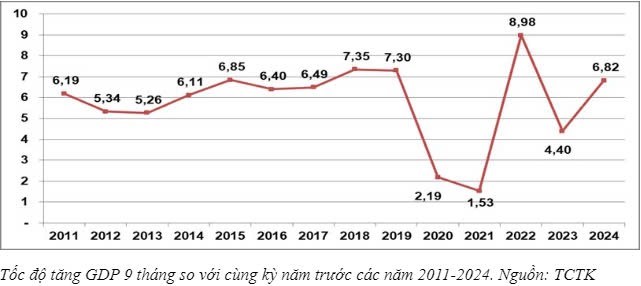

- Tăng trưởng GDP quý 3/2024 đạt 7.4%, cao hơn mọi dự báo và lũy kế 9 tháng đạt 6.82% và như vậy GDP đã gần quay về tiệm cận mức đỉnh cao giai đoạn 2017-2019.

- Đóng góp chính cho tăng trưởng GDP đến từ khu vực Công nghiệp và Xây dựng, tăng 8.19% trong 9 tháng (chiếm 46.22%), dịch vụ tăng 6.95% (chiếm 48.41%) và nông lâm nghiệp tăng 3.2%;

=> Như vậy, GDP đã gần như quay về mức bình thường trước Covid-19 và vượt dự báo của nhiều tổ chức, tín hiệu tốt.

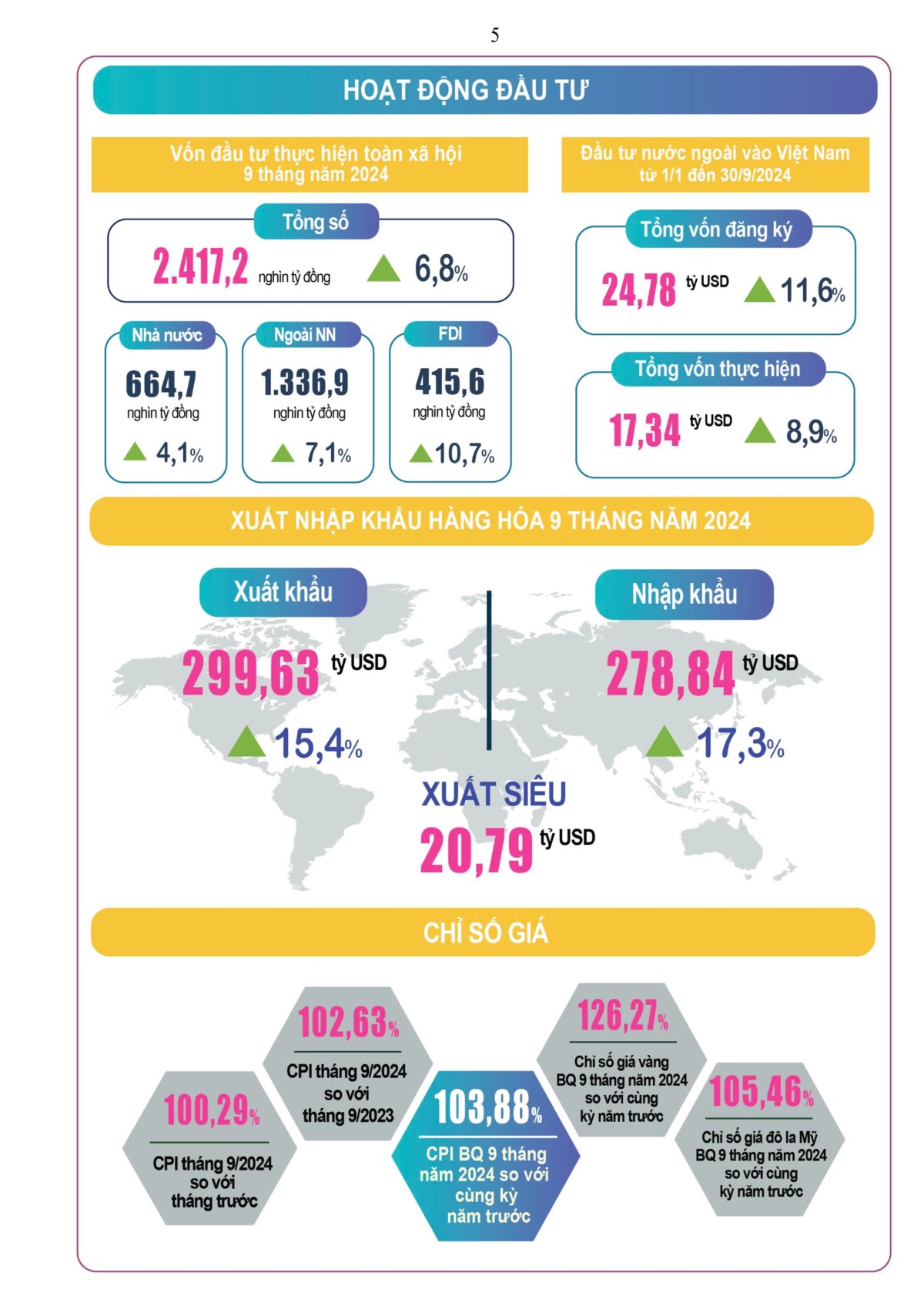

2. CPI

- CPI tháng 9 tăng 0.29% so với tháng trước và 2.63% so với cùng kỳ.

- CPI 9 tháng tăng bình quân 3.88% so với mức 4.04% trong 8 tháng đầu năm 2024

=> Như vậy, CPI đã có dấu hiệu xuống dưới mức 4%, cách xa mục tiêu giới hạn của Chính phủ và Quốc hội. CPI thấp tạo điều kiện cho các chính sách tiền tệ nới lỏng hơn.

3. Tăng trưởng tín dụng

- Tính tới 27/09/2024, tăng trưởng tín dụng đạt 8.53%, mức tăng tương đối nhanh so với 5.93% trong tháng 7;

- Tăng trưởng huy động đạt 4.79%, tăng mạnh so với mức 1.7% trong tháng 7.

- M2 đạt 5.1%, tăng mạnh so với mức 2.51% trong tháng 7 và tăng so với mức 5.4% cùng kỳ.

=> Như vậy, tốc độ tăng trưởng tín dụng, huy động và cung tiền trên thị trường một đã bắt đầu nhanh hơn đáng kể trong kỳ này.

4. Thương mại

- Xuất khẩu tháng 9 đạt 34.05 tỷ USD, giảm 9.4% MoM và nhập khẩu đạt 31.76 tỷ USD, giảm 3.9% MoM. Thặng dư thương mại đạt 2.29 tỷ USD trong kỳ.

- Lũy kế 9 tháng, Xuất khẩu gần 300 tỷ USD, tăng 15,4% YoY; Nhập khẩu đạt 278.8 tỷ USD, tăng 17,3%; Quan trọng nhất là thặng dư thương mại đạt 20,79 tỷ USD (cùng kỳ năm trước xuất siêu 22,1 tỷ USD).

=> Mặc dù thương mại tháng 9 giảm do ảnh hưởng bão, nhưng lũy kế vẫn tăng trưởng khá tốt so với cùng kỳ và dự kiến sẽ vượt đỉnh năm 2022, nếu thuận lợi có thể đạt khoảng 800 tỷ USD.

5. Đầu tư nước ngoài (FDI)

- FDI đăng ký đạt 24.78 tỷ USD, tăng 11,6% YoY; FDI giải ngân đạt 17.34 tỷ USD, tăng 8,9% YoY;

- Riêng tháng 9/2024, FDI đăng ký đạt 4.17 tỷ USD và giải ngân đạt 3.15 tỷ USD, tăng mạnh so với tháng trước và cùng kỳ.

=> Nhìn chung FDI kỳ này khá bất ngờ, tăng khá mạnh.

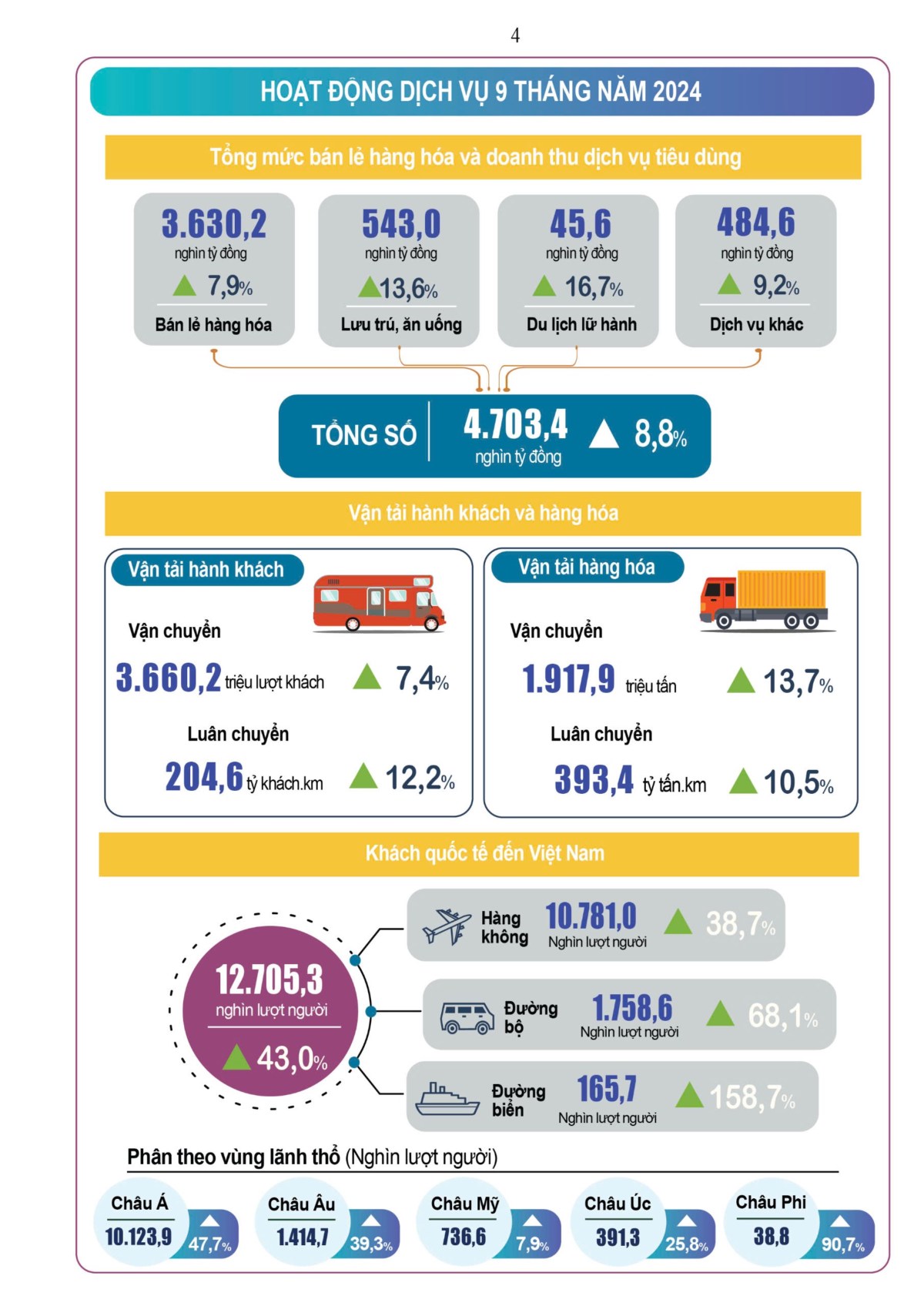

6. Bán lẻ:

- Tổng mức bán lẻ tháng 9/2024 đạt 535,8 nghìn tỷ đồng, tăng 7,6% YoY và tăng 1.86% MoM (số GSO)

- Lũy kế 9 tháng, tổng mức bán lẻ ước đạt 4.703,4 nghìn tỷ đồng, tăng 8,8% so với cùng kỳ năm trước (cùng kỳ năm 2023 tăng 10,1%), nếu loại trừ yếu tố giá tăng 5,8% (cùng kỳ năm 2023 tăng 7,6%).

=> Như vậy, tổng mức bán lẻ tăng tốc độ chậm hơn một chút.

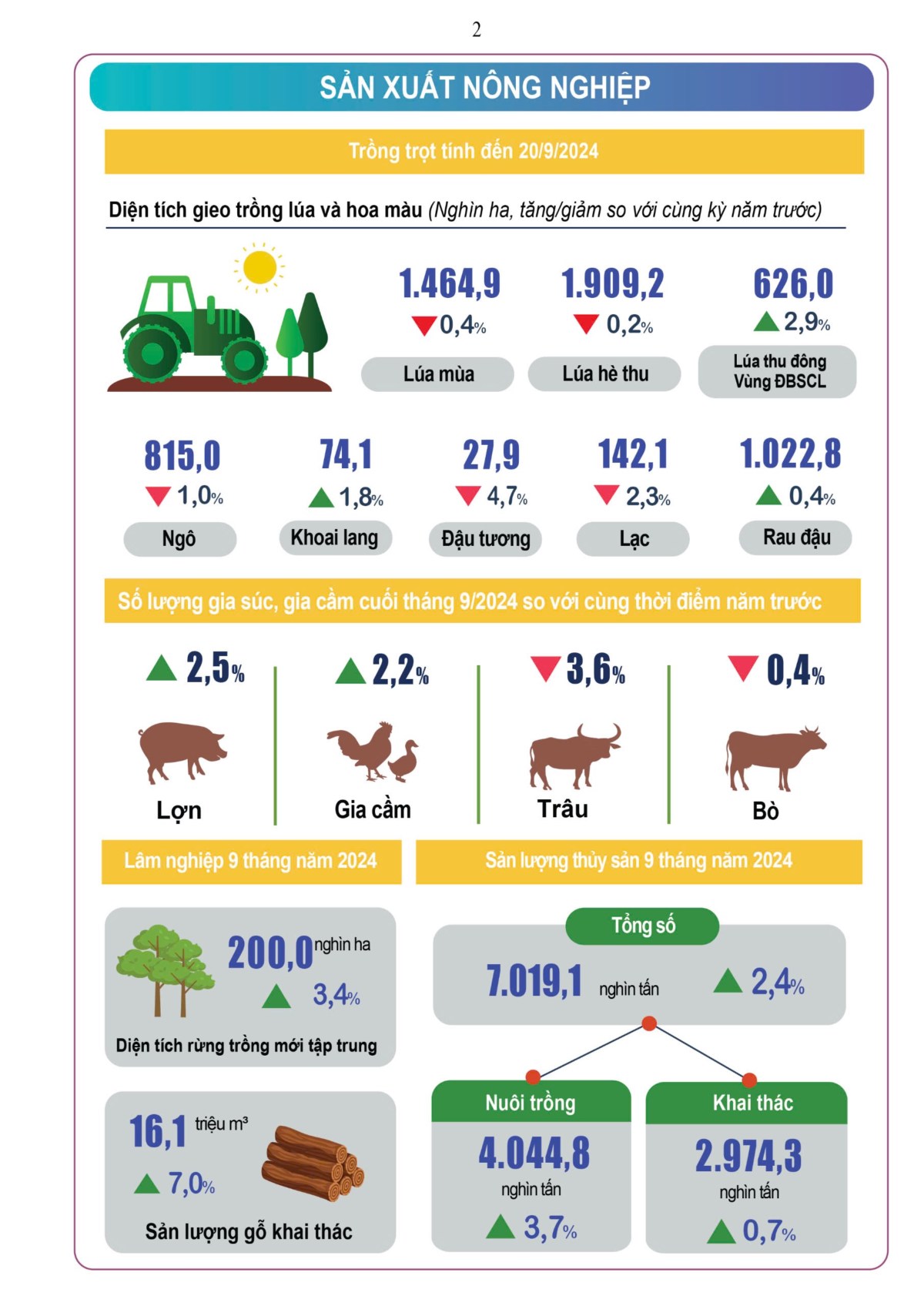

Khu vực nông, lâm nghiệp và thủy sản chịu ảnh hưởng nghiêm trọng từ cơn bão số 3 vào tháng 9/2024 nên tăng trưởng chậm lại so với cùng kỳ các năm trước. Giá trị tăng thêm khu vực nông, lâm nghiệp và thủy sản chín tháng năm 2024 tăng 3,20%, chỉ cao hơn tốc độ tăng của cùng kỳ năm 2020 trong giai đoạn 2020-2024.

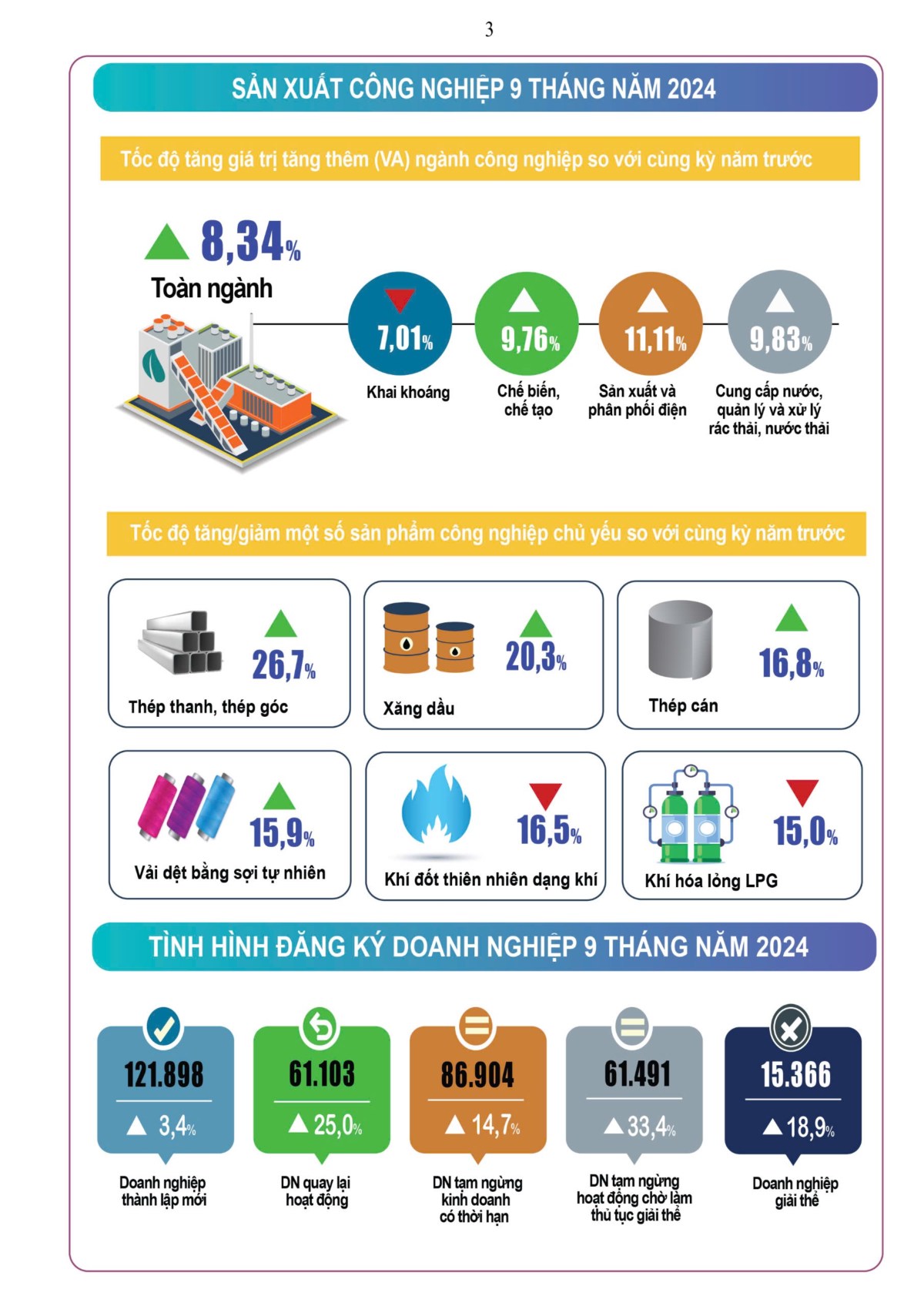

Sản xuất chế biến chế tạo ghi nhận đà mở rộng mạnh khi cả chỉ số sản xuất IIP hay xuất khẩu đều tăng trưởng hai con số trong Quý 3 và đánh giá PMI tháng 9 có thể bị tác động ngắn hạn từ bão Yagi.

Tiêu dùng chưa có quá nhiều khác biệt so với các tháng trước đó và doanh thu bán lẻ hàng hóa và dịch vụ chỉ ghi nhận mức tăng khiêm tốn (5,8% - sau khi đã loại trừ lạm phát).

• Dòng vốn FDI tiếp tục xu hướng khả quan trong khi tỷ lệ giải ngân đầu tư công tương đối chậm.

• Các cân đối vĩ mô được đảm bảo: Lạm phát bình quân đạt 3,88% - nằm trong mức mục tiêu của Chính phủ. Tính đến ngày 27/9, tín dụng cải thiện (tăng 8,52% so với cuối năm 2023) trong khi M2 và tiền gửi tăng thấp hơn so với năm ngoái (tăng trưởng M2: 5,1% so với 5,4% YTD, tăng trưởng tiền gửi: 4,79% so với 6,63% YTD) cho thấy chinh sách tiền tệ ở trạng thái cân bằng hơn.

Nhìn chung, với số liệu tích cực của tăng trưởng trong Quý 3, việc đạt được kịch bản tăng trưởng 6,5% - 7,0% cho năm 2024 là khả thi và Chính phủ cũng đã đặt ra kế hoạch tăng trưởng 2025 khá tham vọng với kỳ vọng vào sự phục hồi trong tiêu dùng và đầu tư công.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()