VHC - Gây thất vọng với KQKD Q4/2025

Diễn biến giảm sàn trong phiên nay 1 phần là áp lực chốt lời sau thông tin không tích cực của KQKD khi giá cổ phiếu đã tăng mạnh trong thời gian vừa qua.

VHC công bố kết quả kinh doanh Q4/2025 gây thất vọng với doanh thu thuần đạt 2.715 tỷ đồng, giảm -15% YoY và LNST đạt 222 tỷ đồng, giảm -48% YoY. Lũy kế cả năm 2025, doanh thu thuần đạt 12.027 tỷ đồng, giảm -4% so với năm trước và lợi nhuận sau thuế đạt 1.347 tỷ đồng, tăng +9% so với năm trước. Kết cả này cao hơn khoảng 3% so với mục tiêu kịch bản lạc quan nhất của công ty trong 2025 là 1.300 tỷ.

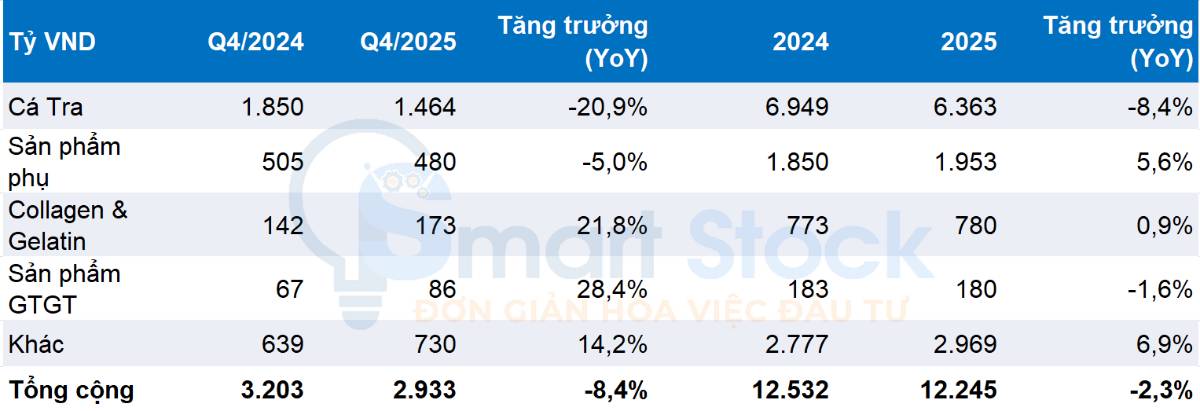

Bóc tách từng phân khúc sản phẩm của VHC:

Nguồn: Phương Nghi HSC tổng hợp

- Cá Tra: Doanh thu đạt 1.464 tỷ đồng (-21% so với cùng kỳ năm ngoái), chủ yếu do sản lượng bán giảm khoảng -32% YoY, trong khi giá xuất khẩu bình quân tăng +8,4% YoY. Cả năm 2025, doanh thu Cá Tra giảm -8% YoY xuống còn 6.363 tỷ đồng, chủ yếu do xuất khẩu sang thị trường Mỹ giảm -22,1% YoY (chiếm khoảng 30% tổng kim ngạch xuất khẩu của VHC)

- Các sản phẩm phụ: Doanh thu giảm nhẹ 5% so với cùng kỳ năm ngoái xuống còn 480 tỷ đồng. Cả năm 2025, đạt 1.953 tỷ đồng, tăng +6% YoY.

- Collagen và gelatin: Ghi nhận doanh thu theo cao nhất, với doanh thu Q4/2025 đạt 173 tỷ, tăng +21,8% YoY, phần nào bù đắp cho sự sụt giảm doanh thu cá tra và các sản phẩm phụ. Tuy nhiên, cả năm 2025, doanh thu collagen và gelatin chỉ tăng +1% so với cùng kỳ năm ngoái, đạt 780 tỷ đồng trong cả năm, cho thấy phần lớn tăng trưởng được ghi nhận trong Q4/2025.

- Các sản phẩm giá trị gia tăng và các phân khúc khác: Doanh thu tăng trưởng 2 chữ số trong Q4/2025 và hỗ trợ doanh thu chung. Cả năm 2025, doanh thu từ các sản phẩm giá trị gia tăng giảm -2% YoY, xuống còn 180 tỷ đồng, trong khi doanh thu từ các sản phẩm khác tăng 7% so với cùng kỳ năm ngoái, đạt 2.969 tỷ đồng.

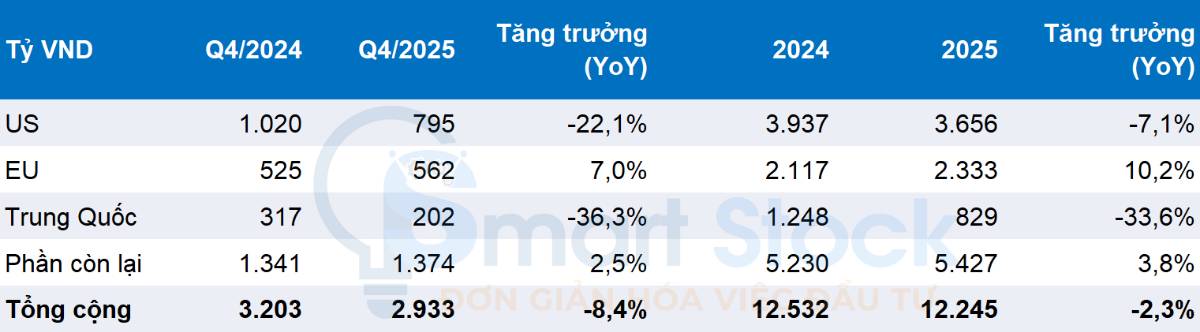

Xét theo thị trường: Thị trường Mỹ và Trung Quốc suy yếu

Nguồn: Phương Nghi HSC tổng hợp

Thị trường Mỹ:

Tiếp tục suy giảm trong 2 quý liên tiếp, phản ánh tác động của thuế quan có đi có lại chính thức được thực hiện từ T8/2025. Doanh số bán hàng sang Mỹ giảm -22% YoY xuống còn 795 tỷ đồng (Q3/2025 giảm -11% YoY). Thị phần xuất khẩu sang Mỹ giảm từ 32% trong Q4/2024 xuống còn 27% trong Q4/2025

Cả năm 2025, doanh thu xuất khẩu sang Mỹ đạt 3.656 tỷ đồng, giảm -7% YoY, với mức tăng trưởng 10% trong Q2/2025 nhờ hoạt động mua hàng trước khi thuế quan có hiệu lực giúp mức độ giảm của cả năm hạ xuống. Thị phần xuất khẩu sang Mỹ giảm xuống còn 30% từ mức 31% trong năm 2024.

Thị trường Trung Quốc:

Doanh thu giảm -36% YoY xuống còn 202 tỷ đồng trong Q4/2025 và cả năm 2025 giảm -34% YoY xuống còn 829 tỷ đồng. Sự suy yếu tiếp diễn trong suốt năm 2025, với thị phần xuất khẩu giảm từ 10% Q4/2024 xuống còn 7%.

Thị trường EU:

Doanh thu tăng +7% YoY lên 562 tỷ đồng. Cả năm 2025, doanh thu tại EU tăng +10% YoY lên 2.333 tỷ đồng. Thị trường EU hiện chiếm 19% tổng doanh thu của VHC (2024: 17% doanh thu).

Mặc dù giá bán xuất khẩu có tăng +8,4% YoY trong Q4/2025. Nhưng mức tăng này thấp hơn so với mức tăng của giá cá nguyên vật liệu, cùng với sản lượng suy giảm. Đã khiến cho biên LNG giảm xuống còn 15,8% so với mức 18% của Q4/2024. Cùng với đó là doanh thu tài chính giảm mạnh, giảm -77% chủ yếu từu chênh lệch tỷ giá giảm 93% YoY >>> Điều này khiến cho mức độ giảm của LNST mạnh hơn mức giảm của Doanh thu.

Mặc dù với kết quả kinh doanh kém lạc quan của VHC trong năm 2024, do ảnh hưởng ở thị trường chính là Mỹ. Nhưng tôi vẫn duy trì quan diểm đối với VHC về khả năng tạo đáy và phục hồi xuất khẩu đơn hàng từ cuối 2025 sang 2026. Bởi lợi thế ở trong nhóm cá thịt trắng thì cá tra vẫn có mức giá rẻ nhất thị trường Mỹ. Và hiện nay đang là mức giá tháp nhất trong 2 năm. Trong bối cảnh nguồn nguyên liệu thô tại VN dang thắt chặt do tồn kho thấp/nguồn cá giống cũng giảm. Đây sẽ là yếu tố kỳ vọng vào sự phục hồi và tiềm năng tăng giá của VHC trong thời gian tới .

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()