VDSC: VN-Index sẽ dao động trong vùng 940-1,050 điểm

Tại báo cáo chiến lược tháng 11, CTCP Chứng khoán Rồng Việt (VDSC) dự báo một số yếu tố sẽ hỗ trợ tích cực cho thị trường trong dài hạn. Trong kịch bản cơ sở, VDSC kỳ vọng VN-Index sẽ dao động trong khoảng 940-1,050 điểm trong tháng 11.

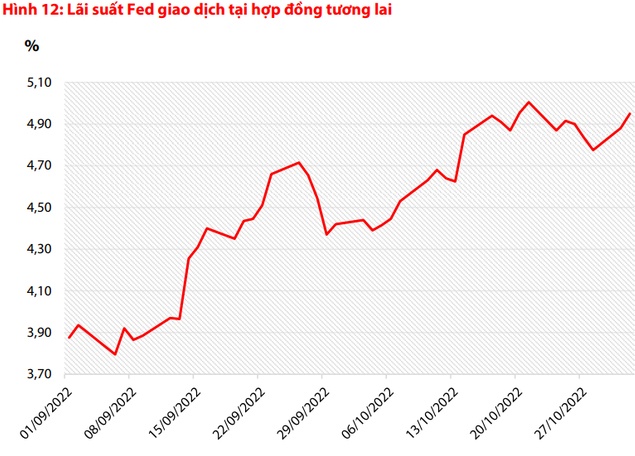

Theo số liệu giao dịch hợp đồng tương lai, tốc độ tăng lãi suất Fed đã có xu hướng hạ nhiệt từ nửa cuối tháng 10 sau đà tăng nhanh nhiều tháng trước đó. Lãi suất chạm mức 5.1% tại ngày 21/10/2022, sau đó có xu hướng đi ngang ở mức 4.8-4.9% cho đến nay.

Nguồn: Bloomberg, VDSC

Nếu lãi suất Fed tiếp tục được thị trường kỳ vọng giữ ở mức này trong thời gian tới, sẽ giảm áp lực rút ròng USD tại các quốc gia, từ đó giảm áp lực lên tỷ giá và lãi suất.

Thứ hai là các thông tin về khả năng mở cửa nền kinh tế Trung Quốc.

Theo VDSC, nền kinh tế Trung Quốc mở cửa trở lại kỳ vọng thúc đẩy hoạt động sản xuất kinh doanh, xuất nhập khẩu của các doanh nghiệp. Triển vọng tăng trưởng của các doanh nghiệp sẽ khả quan hơn trong những năm tới, từ đó tác động tích cực đến thị trường chứng khoán.

Thứ ba, các chỉ số vĩ mô của Việt Nam tích cực.

VDSC dự báo tăng trưởng GDP quý 4 vào khoảng 6.3-6.7%, tăng trưởng GDP cả năm 2022 ước khoảng 8.1-8.2%. Lạm phát chung cả năm 2022 ước khoảng 3.6-3.8%, thấp hơn mục tiêu 4% của Chính phủ.

Mặt khác, chỉ số PMI tháng 10 ở mức 50.6 điểm, giảm 1.9 điểm so với tháng 9, cho thấy những dấu hiệu đầu tiên của sự suy yếu trong nền kinh tế toàn cầu đang bắt đầu ảnh hưởng đến tăng trưởng sản xuất Việt Nam khi đơn đặt hàng mới và xuất khẩu đều tăng ở mức thấp nhất 13 tháng.

Song, với việc tiếp tục mở rộng sản lượng và việc làm cùng với áp lực giá và nguồn cung giảm có thể giúp ngành sản xuất Việt Nam tiếp tục duy trì tốc độ tăng trưởng trong thời điểm cuối năm.

Bên cạnh những yếu tố hỗ trợ, VDSC cũng chỉ ra một số rủi ro có thể tác động đến thị trường trong ngắn hạn.

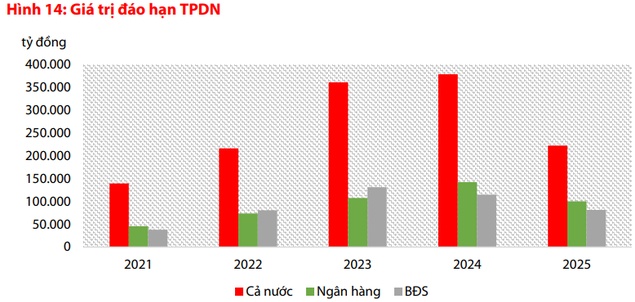

Đầu tiên, các vấn đề về trái phiếu doanh nghiệp (TPDN) và thanh khoản thị trường. Mặc dù giá trị TPDN được mua lại có xu hướng tăng từ tháng 6/2022 trở lại đây, song áp lực đáo hạn trái phiếu năm 2023 vẫn khá lớn. Tổng giá trị đáo hạn năm 2023 ước tính ở mức 350 ngàn tỷ đồng, gần bằng 1/4 dư nợ tăng thêm của hệ thống ngân hàng năm 2022.

Nguồn: VBMA, HNX, VDSC

Thêm vào đó, dù NHNN và các ban ngành liên quan đã và đang có những động thái hỗ trợ thị trường về mặt thanh khoản và tâm lý, nhưng vẫn chưa đủ lớn để khơi thông dòng vốn.

Một yếu tố tiêu cực khác được VDSC chỉ ra là dự báo tăng trưởng của các doanh nghiệp theo dõi có thể kém khả quan hơn trong quý 4/2022. Điều này dẫn đến chưa tạo nhiều động lực cho thị trường trong ngắn hạn.

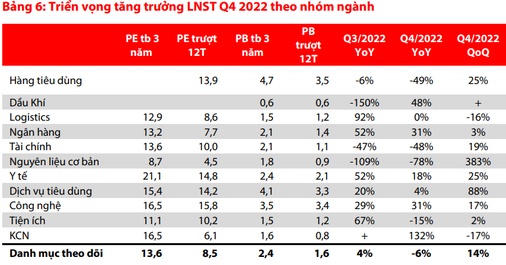

VDSC dự báo các nhóm ngành dầu khí, ngân hàng, y tế, công nghệ và khu công nghiệp sẽ tăng trưởng lợi nhuận tích cực trong quý 4/2022 so với cùng kỳ 2021. Ở chiều ngược lại, các ngành tài chính, vật liệu cơ bản, logistics dự báo giảm lợi nhuận.

Nguồn: VDSC

Với những dự báo trên, VDSC kỳ vọng tháng 11, VN-Index sẽ dao động trong khoảng 940-1,050 điểm trong kịch bản cơ sở.

Về chiến lược đầu tư, với mức giảm hơn 30% từ đỉnh 1,500 điểm, định giá của VN-Index đã giảm về mức thấp trong nhiều năm, VDSC cho rằng nhà đầu tư đang nắm giữ tiền mặt/ tỷ trọng tiền mặt cao vẫn có thể phân bổ một phần danh mục để tích lũy những cổ phiếu có nền tảng cơ bản tốt cho mục tiêu dài hạn.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()