Triển vọng các ông lớn ngành ngân hàng ra sao những tháng cuối năm?

Từ những phân tích vĩ mô về toàn ngành, các chuyên gia của VDSC đã có những đánh giá về triển vọng cũng như rủi ro của các ông lớn ngành ngân hàng thời gian tới.

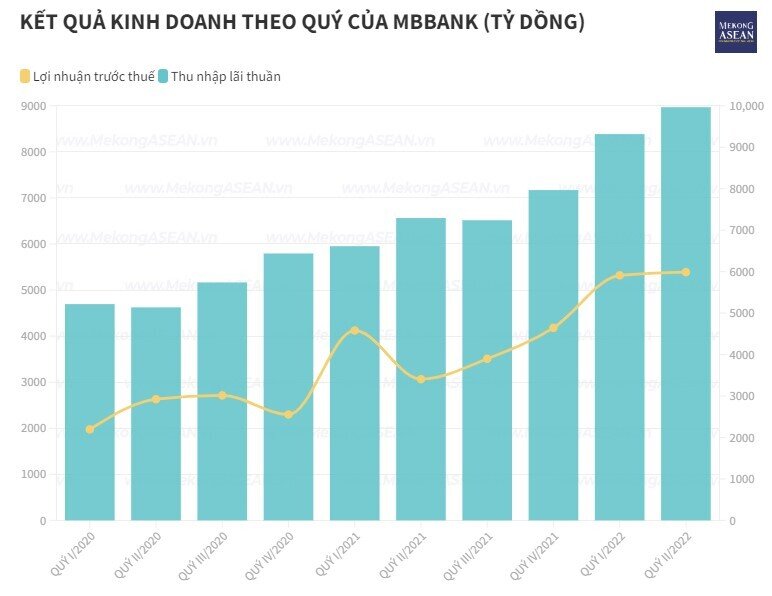

Ngân hàng Quân đội (MB)

Theo các chuyên gia, tăng trưởng tăng trưởng lợi nhuận biến động trong 6 tháng đầu năm tạo kỳ vọng cho xu hướng trong nửa cuối năm trên nền tảng bộ đệm dự phòng. Tăng trưởng lợi nhuận trước thuế nửa đầu năm là 49% đến từ hạn mức tăng trưởng tín dụng cao và quản trị chi phí. Bộ đệm dự phòng dày và NIM duy trì sẽ giúp đạt mức tăng trưởng 35% trong nửa cuối năm 2022.

Thu nhập phí sẽ phục hồi toàn diện trong nửa cuối năm 2022, tăng 28% so với năm trước. Doanh số thu hồi nợ đã xóa sẽ đi ngang. Lợi nhuận trước thuế nửa cuối năm dự kiến giảm nhẹ 3% so với nửa đầu năm Tốc độ tăng trưởng lợi nhuận cuối năm sẽ ở mức cao, giúp tăng trưởng lợi nhuận cả năm đạt 42%. Chuyên gia cũng dự báo năm 2023 sẽ ở mức 27.400 tỷ, tăng 17% so với năm trước.

Ngoài ra, chiến lược 2022-2026 đặt mục tiêu biến ngân hàng thành một tập đoàn tài chính công nghệ với quy mô số hóa toàn diện.

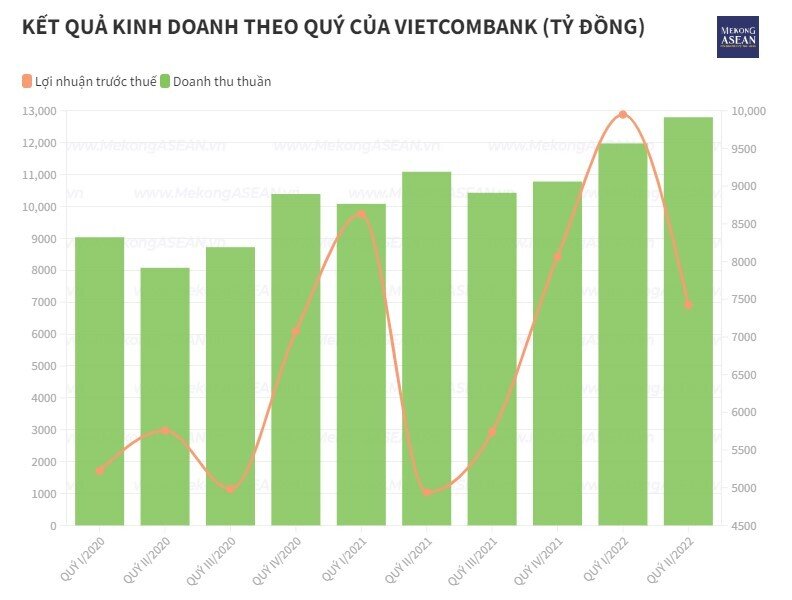

Ngân hàng thương mại cổ phần Ngoại thương Việt Nam (Vietcombank)

Theo VDSC, khả năng hoàn thành tăng vốn trong năm 2022 là không chắc chắn, trong khi việc nhận chuyển giao ngân hàng cũng không thể dự phóng về lợi ích và điểm rơi thời gian.

Tuy nhiên, với mức trích lập thận trọng trong nửa đầu năm, VDSC cho rằng ngân hàng sẽ dễ dàng vượt qua biến động từ việc phân loại lại nợ cơ cấu trong nửa cuối năm. Tăng trưởng bảng cân đối vẫn sẽ tích cực dù hạn mức tăng trưởng tín dụng không chắc chắn. NIM dự kiến đi ngang so với nửa đầu năm ở mức 3,3% dù lãi suất huy động tăng.

Lợi nhuận trước thuế 2022-2023 không bị ảnh hưởng nhiều bởi điều chỉnh dự phóng, duy trì ở mức 36.900 tỷ (tăng 35%) và 41.400 tỷ (tăng 12%), đồng nghĩa lợi nhuận tăng trưởng 41% so với cùng kỳ trong nửa cuối năm. Chi phí tín dụng sẽ là yếu tố tăng trưởng then chốt còn NIM sẽ đóng góp tích cực.

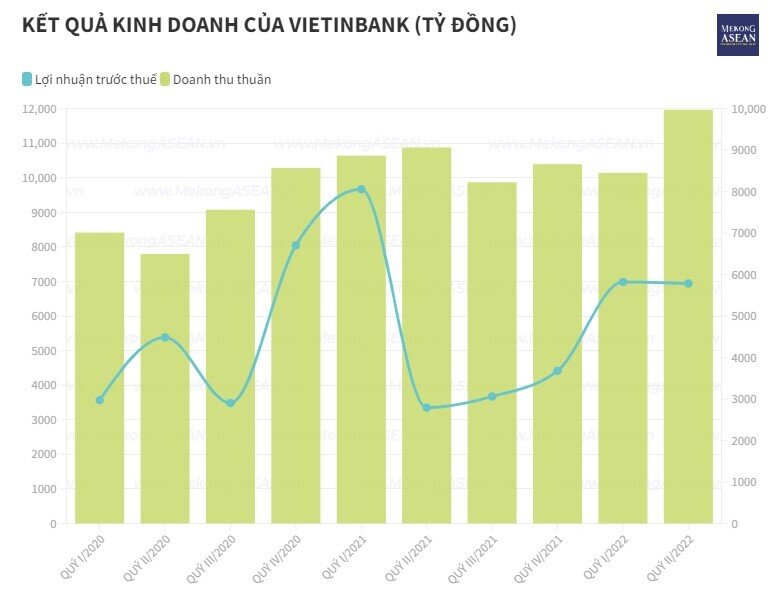

Ngân hàng Thương mại cổ phần Công Thương Việt Nam (VietinBank)

VDSC cho rằng, động lực tăng trưởng chính là cải thiện chi phí rủi ro nên VietinBank ít bị ảnh hưởng bởi sự không chắc chắn trong hạn mức tăng trưởng tín dụng. Giải ngân đầu tư công sẽ là yếu tố hỗ trợ cho sự phục hồi. Do đó, VDSC cho rằng mức tăng trưởng lợi nhuận cao của ngân hàng trong nửa cuối năm là tương đối chắc chắn.

Theo các chuyên gia, tăng trưởng được kỳ vọng đạt 54% trong nửa cuối năm, với mức tăng trưởng trước trích lập là 20%. NIM mở rộng sẽ là yếu tố mang tính hỗ trợ, trong khi tăng trưởng thu nhập phí sẽ tiếp tục cải thiện nhờ doanh số bancassurance. Tăng trưởng tín dụng dự phóng đạt 12%. Diễn biến thực tế có thể có bất ngờ khi ngân hàng đang xin mức tăng trưởng 14-15%.

Ngoài ra, bằng cách đầu tư vào công nghệ, kết hợp với NIM điều chỉnh rủi ro tăng nhờ chi phí huy động vốn giảm mạnh và chi phí tín dụng được kiểm soát, VietinBank có khả năng tăng trưởng bảng cân đối một cách hiệu quả bất chấp áp lực từ nguồn vốn. Tăng trưởng thanh toán và thu hồi nợ sắp tới sẽ góp phần tạo ra khả năng sinh lợi tốt hơn thông qua tăng trưởng thu nhập ngoài lãi.

Tuy nhiên về rủi ro, VDSC cho rằng rủi ro giảm giá bao gồm sự phục hồi kinh tế không chắc chắn và các gói cho vay ưu đãi. Rủi ro tăng giá bao gồm hạn mức tăng trưởng tín dụng cao hơn dự kiến.

Ngân hàng Thương mại cổ phần Đầu tư và Phát triển Việt Nam (BIDV)

Chuyên gia VDSC nhận định, chi phí tín dụng là động lực chính, đặc biệt trong quý II/2022. Chuyên gia kỳ vọng BIDV thúc đẩy tăng trưởng lợi nhuận lên 79% so với cùng kỳ trong nửa sau năm 2022, trước khi bình thường hóa về mức 14% năm 2023 với điểm mấu chốt vẫn là chi phí tín dụng.

Tuy nhiên, với các khoản dự phòng chưa hoàn nhập lớn đối với nợ cơ cấu, BID sẽ có một vùng đệm tăng trưởng vững chắc có thể gây bất ngờ trong trường hợp khách hàng phục hồi tốt (đặc biệt là các doanh nghiệp lớn), tỷ lệ chuyển nhóm thấp ở nợ cơ cấu và hạ cánh mềm của kinh tế toàn cầu. Trong ngắn hạn, BIDV chưa có ý định hoàn nhập dự phòng.

Tăng trưởng tổng thu nhập được dự báo là 18% trong nửa cuối năm và 9% năm 2023, chủ yếu do tăng trưởng tín dụng và NIM ổn định trong khi thu nhập phí vẫn tiêu cực trong 6 tháng cuối năm (giảm 18% so với cùng kỳ).

Theo VDSC, kế hoạch tăng vốn gặp khó khăn từ đà điều chỉnh và các quy định của thị trường chứng khoán. Dù còn nhiều sự không chắc chắn, việc tăng vốn sẽ giúp ngân hàng thúc đẩy tăng trưởng doanh thu thông qua khả năng mở rộng bảng cân đối bền vững hơn. Nó sẽ hoạt động như một chất xúc tác mạnh mẽ hỗ trợ giá cổ phiếu khi tăng trưởng bình thường hóa vào năm 2023.

Chất lượng tài sản từng bước được cải thiện sau khi xử lý trái phiếu VAMC. Tỷ lệ hình thành nợ xấu giảm từ nền cao xuống mức hiệu quả hơn, hỗ trợ NIM sau điều chỉnh rủi ro. Khả năng sinh lời và hiệu quả tổng thể sẽ được củng cố cũng như sức khỏe bảng cân đối nhờ vào tiềm năng tăng vốn, từ đó mang lại khả năng mở rộng tốt.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()