Tối ưu hóa COF: Khi dòng tiền hộ kinh doanh trở thành dòng máu mới của hệ thống

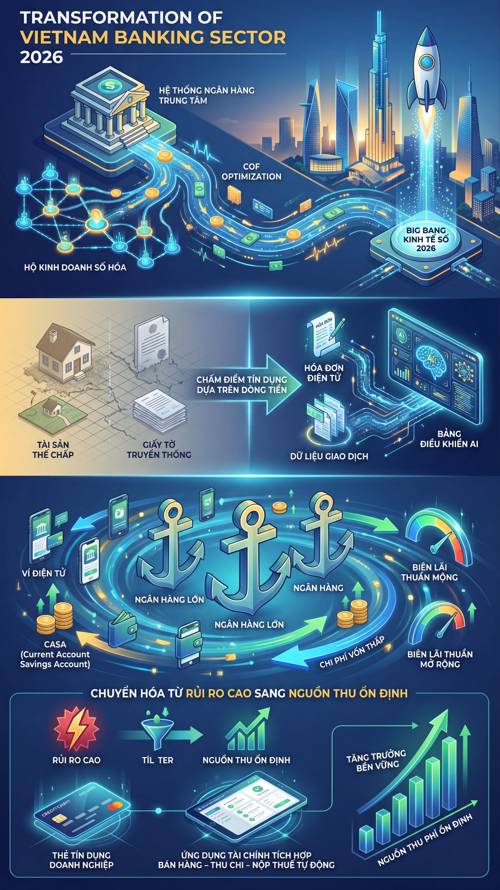

Ngày 01/01/2026 sẽ được ghi nhớ như một cột mốc "Big Bang" của nền kinh tế số Việt Nam. Việc chính thức bãi bỏ thuế khoán và bắt buộc hóa đơn điện tử đối với hộ kinh doanh không đơn thuần là một thay đổi về kỹ thuật quản lý thuế. Nhìn từ góc độ tài chính, đây là một cuộc tái cấu trúc sâu sắc nhất trong nhiều thập kỷ, đưa hàng triệu thực thể kinh tế từ "vùng xám" phi chính thức bước vào hệ sinh thái dữ liệu minh bạch.

Là một người quan sát thị trường, tôi tin rằng chúng ta đang đứng trước sự xuất hiện của một loại tài sản mới: Dấu chân dòng tiền số hóa.

Chấm dứt kỷ nguyên "Thế chấp là vua"

Trong nhiều thập kỷ, điểm nghẽn của tín dụng SME không nằm ở việc ngân hàng thiếu vốn hay hộ kinh doanh thiếu nhu cầu, mà nằm ở sự bất đối xứng thông tin. Khi dòng tiền còn nằm trong sổ tay và tiền mặt, ngân hàng buộc phải bám víu vào tài sản thế chấp (bất động sản) như một chiếc phao cứu sinh để quản trị rủi ro.

Nhưng từ 2026, khi hóa đơn điện tử và dữ liệu thuế trở thành "ngôn ngữ chung", mô hình thẩm định truyền thống sẽ dần mất đi vị thế độc tôn. Với sự hỗ trợ của AI và Big Data, ngân hàng giờ đây có thể "đọc" được sức khỏe thực sự của một hộ kinh doanh thông qua tần suất giao dịch và biên lợi nhuận thực tế. Đây là cơ hội để các ngân hàng chuyển dịch sang mô hình chấm điểm tín dụng dựa trên dòng tiền (Cash-flow based lending) – một bước đi tiến gần hơn với tiêu chuẩn quốc tế.

Cuộc đua CASA và "Mỏ neo" chi phí vốn

Giá trị của việc chính quy hóa hộ kinh doanh còn nằm ở "phần chìm" của tảng băng trôi: Tiền gửi không kỳ hạn (CASA). Khi dòng tiền kinh doanh buộc phải vận hành qua hệ thống tài khoản chính quy, dư địa tăng trưởng CASA là cực lớn, đặc biệt ở phân khúc hộ có doanh thu từ 500 triệu đến dưới 50 tỷ đồng/năm. Hãy nhìn vào những "ông lớn" như Techcombank hay MBBank – việc duy trì tỷ lệ CASA cao đã giúp họ sở hữu chi phí vốn (COF) thấp kỷ lục.

Trong bối cảnh lãi suất huy động bắt đầu có xu hướng nhích tăng vào đầu năm 2026, ngân hàng nào "khóa" được dòng tiền của hộ kinh doanh vào hệ sinh thái của mình sẽ nắm giữ lợi thế cạnh tranh tuyệt đối về biên lãi thuần (NIM).

Từ "Rủi ro cao" thành "Nguồn thu ổn định"

Một quan sát thú vị khác là sự trỗi dậy của các công cụ quản trị số. Để giữ chân nhóm khách hàng mới này, các ngân hàng không chỉ cho vay; họ đang cung cấp cả một "văn phòng tài chính bỏ túi":

Thẻ tín dụng doanh nghiệp: Hạn mức lớn, miễn lãi dài để tối ưu vòng quay vốn lưu động.

Nền tảng tích hợp: Bán hàng – Thu chi – Nộp thuế tự động trên một ứng dụng duy nhất.

Dự báo mảng dịch vụ số này có thể đóng góp tới hơn 10 tổng thu nhập phí cho các ngân hàng dẫn đầu. Phân khúc hộ kinh doanh, vốn từng bị coi là "rủi ro cao, chi phí quản lý lớn", đang lột xác thành nguồn thu ổn định, ít bị ảnh hưởng bởi tính chu kỳ hơn so với các khoản vay bất động sản hay trái phiếu.

Lời kết

Chính quy hóa hộ kinh doanh năm 2026 không chỉ là một quy định hành chính. Đây là bước ngoặt tái định nghĩa mô hình tăng trưởng của ngành ngân hàng Việt Nam.

Kể từ nay, cuộc chơi không còn nằm ở việc ai có nhiều chi nhánh hơn, mà là ai làm chủ được dữ liệu và chuyển hóa được những hóa đơn điện tử vô hồn thành những quyết định tín dụng chính xác. Những tổ chức nắm bắt được "mỏ vàng" dữ liệu này sẽ là những người dẫn dắt chu kỳ tăng trưởng dài hạn tiếp theo của thị trường.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()