Tiền vẫn ở lại đến hết quý 1/2022, hơn 90.000 tỷ đồng đang chờ cơ hội giải giân

Tính đến cuối tháng 8, số dư tiền mặt của nhà đầu tư trên tài khoản ước đạt 90 nghìn tỷ đồng. Dòng tiền này được cho là đang chờ đợi một cơ hội. Mặt khác khả năng cho vay của các công ty chứng khoán cũng gia tăng thêm 24 ngàn tỷ...

Báo cáo thị trường chứng khoán vừa được FiinPro công bố cho thấy, mặt bằng lãi suất thấp trong 5 năm qua tại Việt Nam và bối cảnh chung trên thế giới đã hỗ trợ rất nhiều cho dòng tiền vào kênh chứng khoán. Điều này đã thể hiện ở số tài khoản chứng khoán mở mới, thanh khoản thị trường gia tăng và số dư tiền gửi của nhà đầu tư tại các công ty chứng khoán.

90.000 TỶ ĐỒNG ĐANG CHỜ CƠ HỘI GIẢI NGÂN

Số liệu của FiinPro chỉ ra rằng, số dư tiền mặt của nhà đầu tư tại các công ty chứng khoán đạt 70 nghìn tỷ đồng tại thời điểm cuối tháng 6, tăng 24,2% so với cuối tháng 3. Tính đến cuối tháng 8, số dư này được một số bên tính toán ước đạt 90 nghìn tỷ đồng. Dòng tiền này được cho là đang chờ đợi một cơ hội lớn để gia nhập thị trường.

Trong môi trường lãi suất thấp này, nguồn tiền vào chứng khoán cũng đến từ hoạt động cho vay margin của các công ty chứng khoán được phản ánh trên báo cáo tài chính của họ cũng như các giao dịch được cấu trúc khác như repo hoặc cho vay cầm cố bằng cổ phiếu trên thị trường đã diễn ra gần đây.

Dư nợ cho vay margin đạt trên 126,3 nghìn tỷ đồng vào cuối Q2/2021. Dư nợ hiện chỉ chiếm phần nhỏ so với thanh khoản hiện nay, nhưng xu hướng tăng dần đều kể từ Q2/2020 đã khẳng định tâm lý ổn định và sự tự tin của chính các “nhà cái” đối với triển vọng của thị trường.

Xu hướng gia tăng này theo dự báo sẽ còn tiếp tục sau khi nhiều công ty chứng khoán đã và sẽ tăng vốn để đảm bảo an toàn về mặt chỉ số theo quy định của Uỷ ban chứng khoán. Theo ước tính, tổng số vốn tự có dự kiến tăng thêm là 18,8 ngàn tỷ trong năm 2021, riêng từ đầu năm đến nay đã hoàn thành tăng vốn gần 12 nghìn tỷ đồng. Điều này sẽ cho phép các công ty chứng khoán tăng trần vốn vay (thêm tối đa là 24 nghìn tỷ đồng) để phục vụ hoạt động cho vay margin, giúp tăng lợi nhuận đột biến.

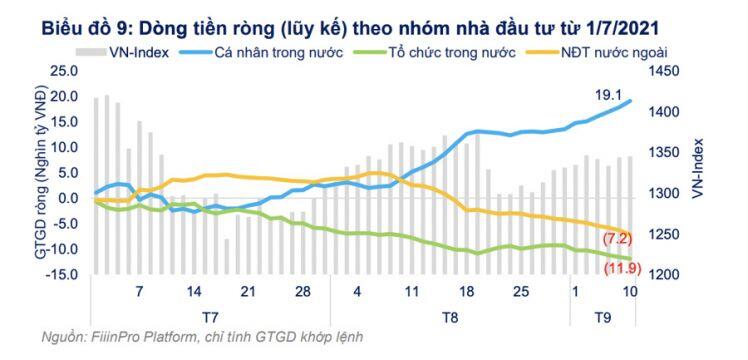

Cầu về cổ phiếu chủ yếu đến từ nhà đầu tư cá nhân nhất là trong giai đoạn lình xình từ đầu tháng 8 trở lại đây. Trong bối cảnh nhà đầu tư cá nhân vẫn duy trì trạng thái bán ròng mạnh và tổ chức trong nước cũng trong xu hướng bán ra kể từ đầu tháng 8/2021 thì dòng tiền từ nhà đầu tư cá nhân vẫn tiếp tục tăng mạnh. Nhà đầu tư cá nhân mua ròng gần 16,7 nghìn tỷ đồng từ đầu tháng 8, cao gấp 7 lần mức mua ròng trong tháng trước đó. Lũy kế từ đầu tháng 7, giá trị mua ròng của nhà đầu tư cá nhân đạt 19,1 nghìn tỷ đồng.

VÀNG, USD KHÔNG CÒN LÀ KÊNH ĐẦU TƯ ƯU TIÊN, TIỀN Ở LẠI CHỨNG KHOÁN ĐẾN HẾT QUÝ 1/2022

Hơn nữa, theo FiinPro, vàng và USD không còn là ưu tiên với thế hệ nhà đầu tư trẻ của Việt Nam hiện nay. Họ có kiến thức về đầu tư và đã tích lũy được nhiều kinh nghiệm đầu tư chứng khoán trong nhiều năm vừa qua.

FiinPro cũng cho rằng các dòng tiền trên kể cả dòng tiền từ bán chúng khoán dự báo sẽ còn tiếp tục ở lại trên thị trường chứng khoán cho đến ít nhất là hết Q1/2022 khi các hoạt động sản xuất kinh doanh được khôi phục ở mức 50-60% so với trước đại dịch.

Kênh tiền gửi tiết kiệm: Lãi suất tiết kiệm thực tế hiện nay chỉ ở mức 4,4% (tính chung cho tất cả các kỳ hạn). Mặc dù đây không phải là kênh đầu tư nhưng rõ ràng không phải là mức hấp dẫn nếu so với kênh đầu tư nào. Ví dụ với mức lãi suất tiền gửi 4,4% này thì sẽ có sức hấp dẫn tương đương với P/E của thị trường chứng khoán ở mức 22,7 lần (100/4,4).

Kênh trái phiếu doanh nghiệp, theo số liệu của FiinPro thì lãi suất coupon của trái phiếu doanh nghiệp, chủ yếu là bất động sản, đã giảm về bình quân khoảng 9% cho kỳ hạn 3 năm từ đầu năm 2021. Mức này là mức rất cao so với tiền gửi tiết kiệm như ở trên.

Tuy nhiên, vấn đề của kênh đầu tư này là rủi ro vỡ nợ của nhà phát hành nếu như việc lựa chọn trái phiếu không được đánh giá kỹ lưỡng thông qua việc thẩm định hoặc xếp hạng tín nhiệm độc lập. Bởi trong bối cảnh tác động của Covid và kênh tín dụng ngân hàng vào bất động sản đang bị hạn chế theo chủ trương gần đây của Ngân hàng Nhà nước thì việc “tái cấu trúc” từ nợ trái phiếu sang tín dụng ngân hàng sẽ khó khăn hơn và làm cho rủi ro khi đầu tư vào trái phiếu doanh nghiệp sẽ lớn hơn.

Kênh đầu tư bất động sản vẫn trong giai đoạn trầm lắng do tác động của các lệnh giãn cách nghiêm ngặt. Suất sinh lời từ hoạt động cho thuê bất động sản rất thấp do nhu cầu mặt bằng bán lẻ, kinh doanh và cư trú đều sụt giảm mạnh sau 4 làn sóng Covid-19 trong khi đó giá vẫn neo ở mức cao.

Còn kênh đầu tư vàng thì giá vàng trong nước nới rộng mức chênh lệch với thị trường quốc tế lên mức kỷ lục 9-10 triệu VND/lượng, khiến nhà đầu tư vàng vật chất chịu rủi ro lớn.

Đối với kênh lưu giữ USD, chính sách lãi suất hiện nay của Việt Nam áp dụng cho tiền gửi USD ở mức 0% và cung ngoại tệ rồi rào và khả năng mất giá của VND thấp với bối cảnh dữ trữ ngoại hối của Việt Nam tốt như hiện nay làm cho nắm giữ USD không còn sinh lợi mà chỉ có tác dụng “bảo toàn” trong bối cảnh hiện nay.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()