Thép đã tôi đủ chưa? – Phân tích chi tiết ngắn hạn và trung hạn cổ phiếu ngành thép

Sau một quãng thời gian tăng trưởng mạnh mẽ cả về giá cổ phiếu và lợi nhuận thì từ đầu tháng 11 đến nay cổ phiếu các mã thép liên tục lao dốc. Câu hỏi đặt ra là dòng thép sẽ còn giảm đến đâu? Liệu có còn gì để kỳ vọng ở ngành thép trong giai đoạn tới hay không?

Chúng ta hãy cùng phân tích 3 mã cổ phiếu ngành thép được quan tâm nhất hiện nay là HPG, HSG và NKG để cùng có những nhận định chi tiết hơn.

1. Đánh giá chung ngành thép, xu hướng và dư địa tăng trưởng cho thời gian tiếp theo

Suốt từ 2020 đến nay, các nhà đầu tư liên tục được thấy những báo cáo tài chính mà lợi nhuận của đa số các doanh nghiệp ngành thép tăng bằng lần qua các quý. Xu hướng trong trung và dài hạn thì ngành thép vẫn sẽ tiếp tục ghi nhận những mức tăng trưởng kỷ lục trong thời gian tới, qua một vài nhận định sau:

- Thứ nhất: Xu hướng phát triển xanh, hạn chế khí thải dẫn đến việc Trung Quốc – nước sản xuất thép lớn nhất thế giới đang phải hạn chế và cắt giảm sản xuất thép. Theo đó, tổng sản lượng thép 10 tháng đầu năm 2021 của Trung Quốc đã giảm 0,7% so với cùng kỳ năm ngoái. Trong khi dự báo nhu cầu thép của thế giới cả năm 2021 sẽ tăng 4,5% lên mức 1,855 triệu tấn và năm 2022 sẽ còn tăng lên thêm 2,2% lên mức 1,894 triệu tấn – Nguồn: https://www.worldsteel.org/media-centre/press-releases/2021/worldsteel-Short-Range-Outlook-October-2021.html. Do đó, Trung Quốc giảm sản lượng sẽ là cơ hội của các nước sản xuất thép còn lại, trong đó có Việt Nam.

- Thứ hai: Xu hướng về năng lượng sạch và chống biến đổi khí hậu đang nóng lên trên toàn thế giới, trong đó điện gió là một trong những nguồn năng lượng sạch được quan tâm hàng đầu hiện nay và Việt Nam cũng không ngoại lệ. Tổng mức đầu tư cho điện gió năm 2020 trên toàn thế giới lên đến 27 tỷ USD, riêng quý 1/2021 thì cũng đã ghi nhận 11 tỷ USD đầu tư cho điện gió. Nói nôm na là điện gió lên thì thép cũng lên, vì để xây dựng một trụ điện gió cần từ 200 – 300 tấn thép (nguồn: https://consumerenergyalliance.org/2009/09/how-many-steel-workers-does-it-take-to-build-a-windmill/), nhu cầu thép cho xây dựng điện gió là rất lớn

- Thứ ba: Câu chuyện đầu tư công cho xây dựng hạ tầng vẫn chưa hết nóng, hết 10 tháng mới giải ngân được 55% tương đương với 257 nghìn tỷ, còn hơn 200 nghìn tỷ nữa vẫn cần để giải ngân để thúc đẩy tăng trưởng. Ngoài ra, dự án cao tốc Bắc Nam cũng mới được bổ sung đề xuất đầu tư thêm 148 nghìn tỷ cho giai đoạn 2021 – 2025. Cơ hội tăng trưởng cho ngành nguyên vật liệu xây dựng mà đặc biệt là thép còn rất lớn.

- Thứ tư: Giá thép hiện tại vẫn ở mức rất cao, điển hình giá thép cán nóng tại Mỹ chỉ giảm nhẹ 8% từ vùng đỉnh 1945 USD/tấn về mức 1800 USD/tấn , trong khi giá quặng thép lại giảm gần 2,4 từ mức 220 USD/tấn về 92 USD/tấn. Điều này cho thấy biên lợi nhuận của các doanh nghiệp thép vẫn là rất lớn.

2. Phân tích kỹ thuật

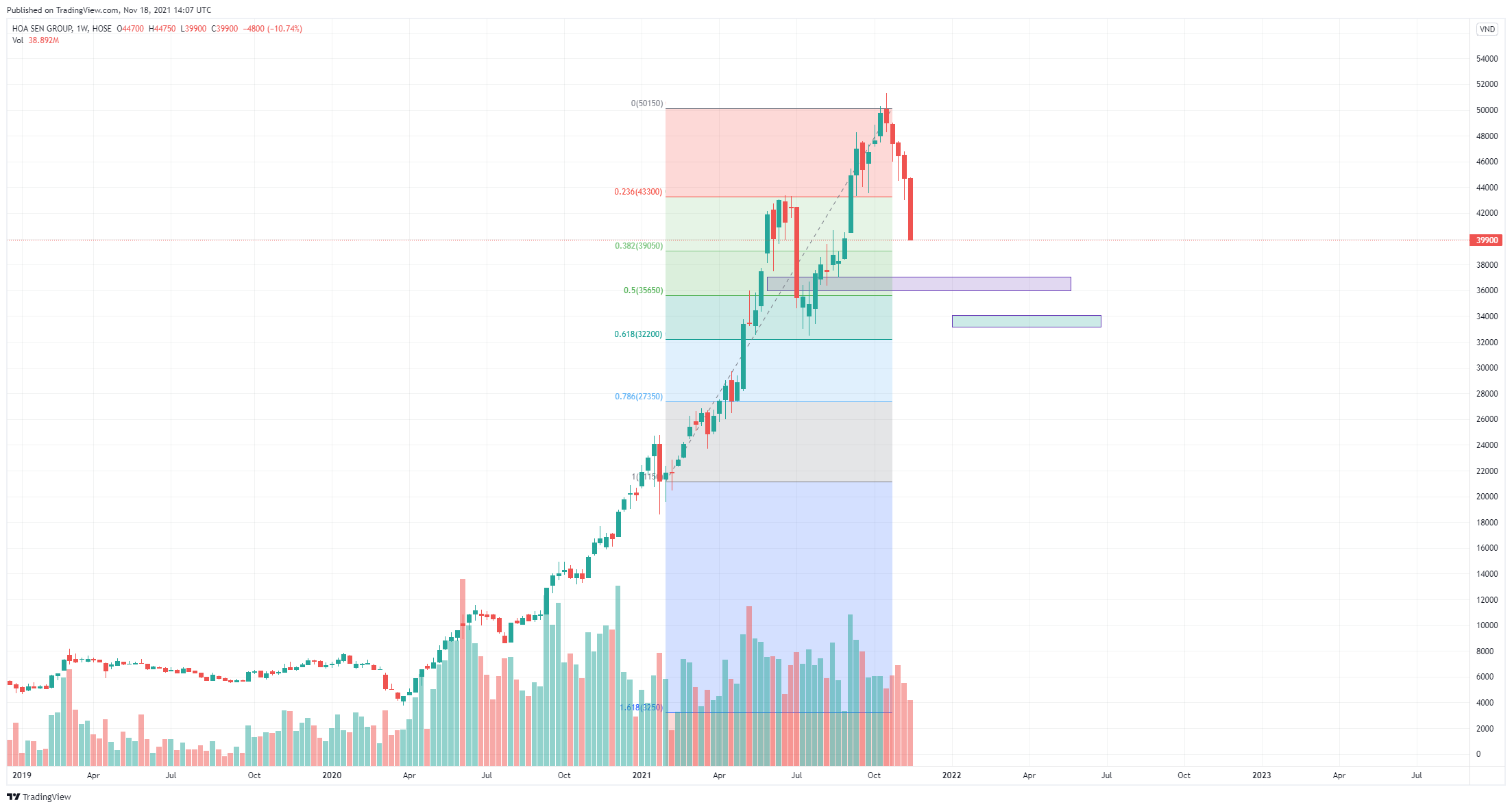

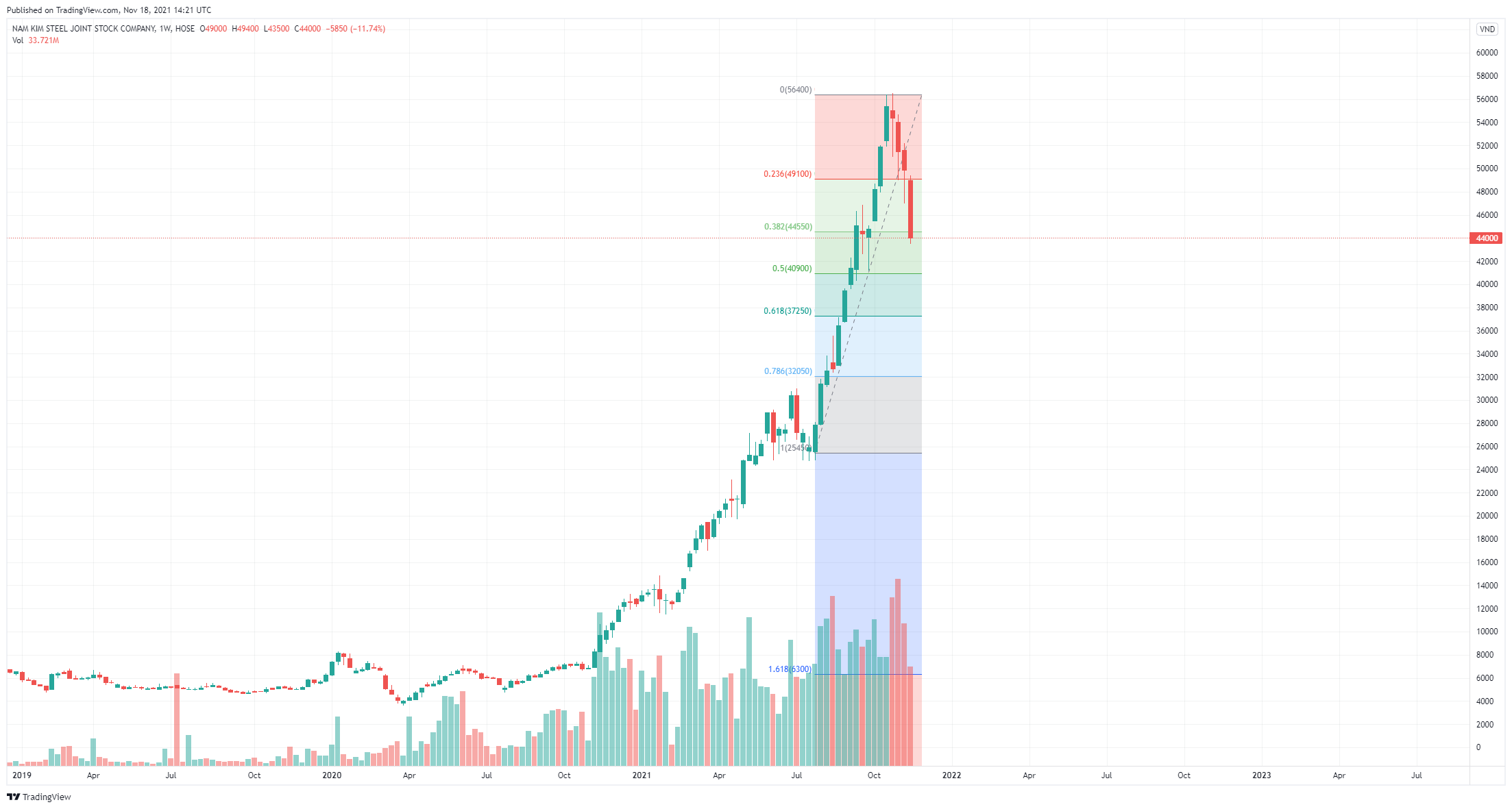

Trong ngắn hạn, áp lực điều chỉnh của các cổ phiếu ngành thép là rất lớn. Cả 3 mã là HPG, HSG và NKG thì giá đều đã xuyên thủng vùng hỗ trợ MA100 và hướng tới vùng MA200. Đối với các nhà đầu tư giá trị thì đây chính là cơ hội để gia tăng tỷ trọng, nên cân nhắc giải ngân tại các vùng giá khuyến nghị của cả 3 cổ phiếu như dưới đây, cơ hội trong trung và dài hạn của ngành thép vẫn rất tốt.

- Với Hòa Phát – HPG cần lưu thì vùng giá 49 sẽ là hỗ trợ ngắn hạn, cần dừng lỗ khi giá phá vỡ vùng hỗ trợ này. Khi đó giá sẽ tiến tới vùng cân bằng là 43 - 44,000đ/CP, mức độ rủi ro tại vùng này là thấp do đó khuyến nghị MUA MẠNH tại vùng này. Nắm giữ cho giai đoạn từ 3 đến 6 tháng với mức giá mục tiêu là 57,000đ/cp tương ứng với mức lợi nhuận 32,5%

- Với Hoa Sen – HSG vùng giá hỗ trợ là 37,5 nếu vùng này bị phá vỡ thì giá sẽ tiến tới vùng hỗ trợ mạnh hơn tại vùng 34,000đ/cp. Nếu giá về vùng này các nhà đầu tư dài hạn có thể cân nhắc mở vị thế mua, thời gian nắm giữ 3 tháng với mức giá mục tiêu là 42,500đ/cp tương ứng với mức lợi nhuận 25%.

- Với Nam Kim – NKG vùng giá hỗ trợ là 42, nếu vùng này bị phá vỡ thì giá sẽ tiến tới vùng hỗ trợ tại 40. Tuy nhiên, chỉ giải ngân 30% tại vùng giá này vì chúng tôi đánh giá đây chỉ là vùng hỗ trợ yếu của NKG. Nếu giá về vùng 37 thì khuyến nghị MUA MẠNH, thời gian nắm giữ 6 tháng với mức giá mục tiêu 52,000đ/cp tương ứng với mức lợi nhuận 40,5%.

Bài phân tích thể hiện nghiên cứu và quan điểm riêng của CE11 Group. Nhà đầu tư cần tư vấn hoặc tham gia giao lưu và trao đổi về chứng khoán: https://zalo.me/g/uwusje693 hoặc inbox SĐT: 0977571357 để được tư vấn chi tiết.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()