Sức ép cổ phiếu ngành bia rượu

Mặc dù các cổ phiếu ngành bia rượu đang chịu nhiều sức ép, nhưng theo nhiều chuyên gia, các nhà đầu tư không hẳn đã hết cơ hội đầu tư vào các cổ phiếu này.

Sau những khó khăn kép từ đại dịch COVID-19 và Nghị định 100/2019/NĐ-CP, các doanh nghiệp ngành bia, rượu có nguy cơ phải đối mặt với “cú sốc” từ đề xuất tăng thuế.

Cụ thể đó là đề xuất về tăng thuế tiêu thụ đặc biệt (TTĐB). Nếu đề xuất này của Bộ Tài chính được thông qua, thì có thể sẽ khiến cổ phiếu ngành bia rượu chịu thêm sức ép lớn.

Đề xuất gây sốc với ngành bia rượu

Mới đây, Bộ Tài chính công bố dự thảo Luật TTĐB sửa đổi. Trong đó, cơ quan này đề xuất áp thuế tiêu thụ đặc biệt 80% vào năm 2026, tăng dần qua các năm và lên 100% vào năm 2030 đối với rượu từ 20 độ trở lên và bia. Với rượu dưới 20 độ, Bộ Tài chính đề xuất chịu thuế 50% từ năm 2026, sau đó tăng lên cao nhất 70% vào năm 2030.

Theo ông Nguyễn Văn Việt, Chủ tịch Hiệp hội Bia – Rượu – Nước giải khát Việt Nam (VBA), đề xuất tăng thuế TTĐB đối với rượu, bia như trong Dự thảo Luật TTĐB sửa đổi là “cú sốc” lớn nhất chưa từng có trong lịch sử tăng thuế TTĐB. “Hiệp hội và các doanh nghiệp vô cùng bất ngờ với đề xuất tăng thuế TTĐB lần này trong bối cảnh các doanh nghiệp đã và đang phải đối mặt với các khó khăn chồng chất,” ông Việt cho biết.

Cũng theo Chủ tịch VBA, Báo cáo đánh giá tác động sử dụng những số liệu quá cũ, không phản ánh đúng thực tế tình hình doanh nghiệp hiện nay, chưa đặt trong bối cảnh khó khăn của ngành hiện nay. Các số liệu thống kê, phân tích tập trung ở giai đoạn trước dịch COVID-19 năm 2019 khi ngành đồ uống chưa ghi nhận sự sụt giảm các chỉ tiêu liên tục như giai đoạn hiện nay.

Ngoài ra, các thông tin về cơ sở của đề xuất tăng thuế TTĐB và đánh giá tác động mới chỉ tập trung vào một mục tiêu là tăng giá bán rượu bia lên 10% hoặc 20% và tăng đều vào các năm tiếp theo, mà không có đánh giá tác động toàn diện tới các mặt khác như: tăng thuế có giảm tiêu dùng không? Mục tiêu bảo vệ sức khỏe cộng đồng cụ thể như thế nào? Tác động tới ngân sách ra sao? Các doanh nghiệp chịu tác động trực tiếp sẽ ảnh hưởng thế nào? Phản ứng của người tiêu dùng, các tác động kinh tế-xã hội gián tiếp liên quan khác ra sao?…

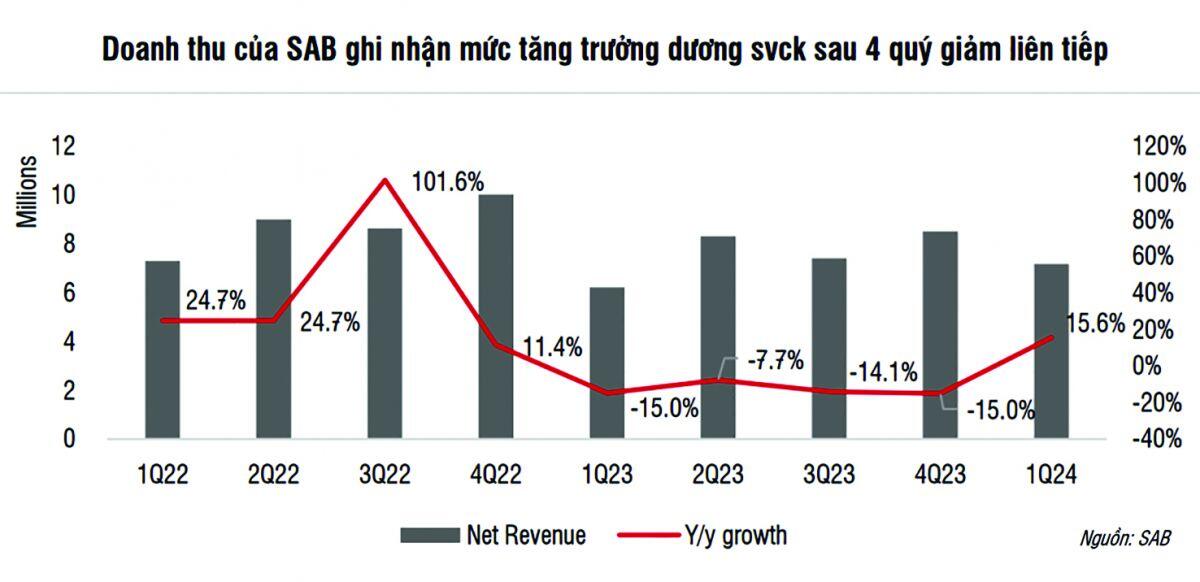

Sau đề xuất nói trên của Bộ Tài chính, các nhà đầu tư trên thị trường chứng khoán đã và đang phản ứng khá tiêu cực với các cổ phiếu ngành bia rượu. Theo tính toán, giá cổ phiếu ngành bia rượu giảm 20% trong tháng 6/2024, chủ yếu là do một số cổ phiếu, như SAB, BHN… bị tác động tiêu cực.

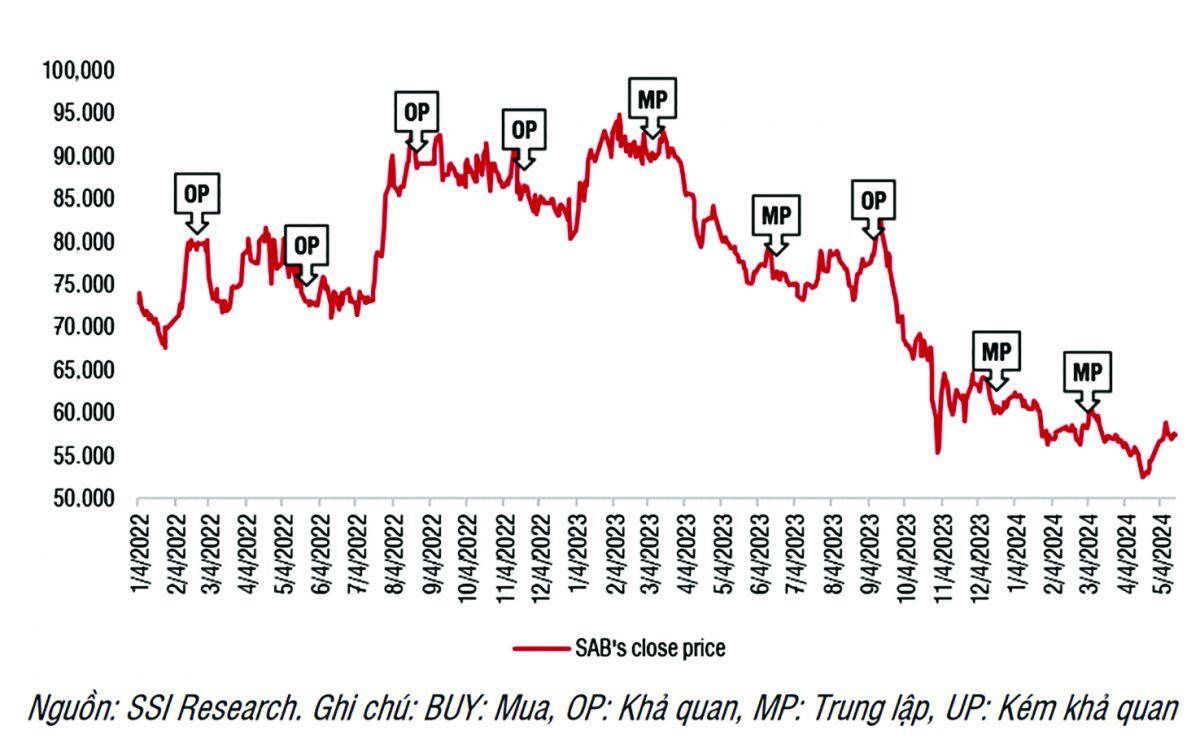

Lịch sử khuyến nghị của SSI đối với cổ phiếu SAB.

Cân nhắc cơ hội

Mặc dù các cổ phiếu ngành bia rượu đang chịu nhiều sức ép, nhưng theo nhiều chuyên gia, các nhà đầu tư không hẳn đã hết cơ hội đầu tư vào các cổ phiếu này. Theo đó, các nhà đầu tư xem xét chờ cơ hội ở các cổ phiếu sau:

Cổ phiếu bia rượu chịu nhiều thách thức, nhưng không phải đã hết khó khăn

Thứ nhất là cổ phiếu SAB của Tổng Công ty Bia Rượu Nước Giải khát Sài Gòn. Với quan điểm thận trọng cho năm 2024, các chuyên gia cho rằng SAB tiếp tục bị ảnh hưởng bởi lo ngại siết chặt quy định cấm nồng độ cồn khi lái xe, cộng với việc thay đổi thói quen của người tiêu dùng khi thắt chặt chi tiêu. Do vậy, đà tăng trưởng của SAB sẽ bị chậm lại.

Mặc dù vậy, Công ty Chứng khoán Phú Hưng (PHS) đã điều chỉnh tăng dự báo doanh thu thuần và lợi nhuận sau thuế của SAB năm 2024 lên lần lượt là 32,2 nghìn tỷ đồng (tăng 5,8%) và 4,6 nghìn tỷ đồng (tăng 9%), nhờ kết quả kinh doanh quý 1/2024 của SAB cao hơn dự kiến và giá bán trung bình tăng nhẹ trong 06 tháng đầu năm nay. PHS dự báo doanh thu thuần năm 2025 của SAB là 33 nghìn tỷ đồng, tăng 3% và lợi nhuận ròng là 4,97 nghìn tỷ đồng, tăng 7%.

Với quan điểm ngắn hạn, nhiều chuyên gia kỳ vọng SAB sẽ ghi nhận mức tăng trưởng lợi nhuận hai chữ số so với cùng kỳ trong quý 2/2024, vì cả giải vô địch bóng đá châu Âu (UEFA Euro 2024) và Thế vận hội Mùa hè 2024 đang diễn ra, cũng như quý 2/2023 có mức nền so sánh thấp, có thể đóng vai trò là yếu tố hỗ trợ cho giá cổ phiếu SAB.

Cổ phiếu SAB đang giao dịch ở mức P/E 2024E là 17x, thấp hơn mức trung bình 5 năm là 22x. PHS khuyến nghị trung lập với cổ phiếu SAB nhưng tăng giá mục tiêu 1 năm lên 65.400 đồng/cp.

Thứ hai là cổ phiếu BHN của Tổng Công ty Cổ phần Bia - Rượu - Nước giải khát Hà Nội. Theo báo cáo tài chính quý 1/2024, BHN ghi nhận doanh thu thuần đạt 1.308 tỷ đồng, tăng 12% so với cùng kỳ. Sau khi khấu trừ chi phí và thuế, BHN lại lỗ sau thuế gần 21 tỷ đồng, trong khi cùng kỳ lỗ 3,7 tỷ đồng. Lý giải nguyên nhân lợi nhuận âm, lãnh đạo BHN cho rằng mặt bằng lãi suất huy động giảm khiến cho doanh thu hoạt động tài chính của công ty giảm 16% xuống còn gần 38 tỷ đồng. Bên cạnh đó, việc gia tăng đầu tư cho công tác thị trường cũng ảnh hưởng đến chi phí của doanh nghiệp.

Báo cáo tài chính của BHN cho thấy, trong quý 1 vừa qua, khoản chi phí bán hàng đã tăng 13% lên hơn 230 tỷ đồng, trong đó tốn kém nhất là chi phí quảng cáo, khuyến mại, hỗ trợ khi tăng 42% lên 105 tỷ đồng.

Đến cuối tháng 3, tổng tài sản hợp nhất của BHN giảm gần 600 tỷ đồng về gần 6.552 tỷ đồng. Đáng chú ý, lượng tiền và các khoản tương đương tiền sụt gần 54% xuống còn 540 tỷ đồng; hàng tồn kho của doanh nghiệp này giảm 10% xuống 646 tỷ đồng. Nợ phải trả cũng giảm 575 tỷ đồng xuống còn 1.267 tỷ đồng. Trước tình hình này, BHN đặt kế hoạch doanh thu năm nay đạt khoảng 6.543 tỷ đồng và lãi sau thuế 202 tỷ đồng, đều thấp hơn mức thực hiện năm 2023.

Đóng cửa phiên giao dịch ngày 8/7, cổ phiếu BHN giao dịch ở mức 39.000 đồng/cp. Với tình hình kinh doanh nhiều khó khăn, cộng lộ trình áp thuế TTĐB sắp tới, các nhà đầu tư chỉ nên chờ hội đầu tư dài hạn cổ phiếu này.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()