SSI: Số liệu hiện tại và định giá

I. KQKD quý 1 và các lưu ý

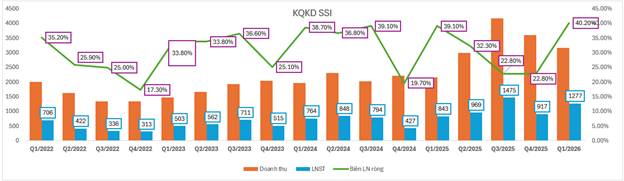

Q1/2026, doanh thu hoạt động của SSI đạt 3.178 tỷ (+47% YoY), lợi nhuận trước thuế đạt 1.593 tỷ (+52% YoY), hoàn thành 27% kế hoạch năm.

Sau đợt tăng vốn cuối năm 2025, SSI tiếp tục thực hiện thêm một đợt tăng vốn nữa trong Quý 1. SSI dự kiến sẽ phát hành thêm 500 triệu cổ phiếu từ nguồn vốn chủ sở hữu theo tỷ lệ 5:1. Nếu thực hiện thành công đợt phát hành này vốn điều lệ của SSI sẽ được nâng lên mức 30.000 tỷ đồng, tiếp tục là công ty chứng khoán có vốn điều lệ cao nhất

II. Đánh giá và triển vọng các mảng kinh doanh

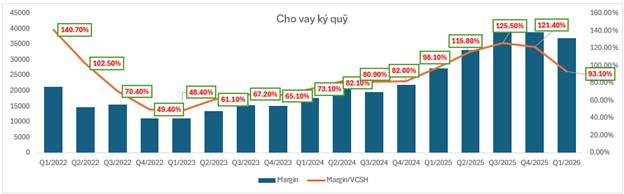

Quy mô cho vay margin & UTTB giảm 2,012 tỷ tương ứng giảm 5.2% so với đầu năm từ 38,940 tỷ xuống còn 36,928 tỷ. Sau đợt tăng vốn đầu năm huy động thêm , tỷ lệ cho vay margin/VCSH giảm từ mức 1.2 lần xuống còn dưới 1 lần.

Mặc dù quy mô cho vay đã giảm nhẹ trong quý đầu năm nhưng tỷ lệ margin/VCSH ở mức thấp cho thấy dự địa cho vay của SSI trong tương lai vẫn còn rất nhiều

🏅2. Mảng môi giới

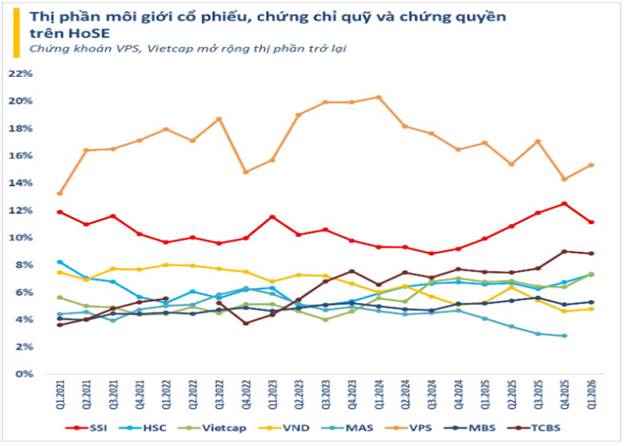

Thị phần môi giới cổ phiếu, chứng chỉ quỹ, CW của SSI trong quý 1 trên HOSE tiếp tục nằm trong nhóm dẫn đầu trên thị trường với mức 11.14%.

Doanh thu từ hoạt động môi giới đạt 607 tỷ tăng 95% so với cùng kỳ và giảm 3.4% so với quý trước. Điểm đáng chú ý là biên lợi nhuận trong quý 1 ở mức cao đạt 40% đã giúp lợi nhuận gộp môi giới đạt 242 tỷ, gấp 2.8 lần so với cùng kỳ và tăng 38.5% so với quý trước.

Biên lợi nhuận gộp mảng môi giới cũng đang ở mức cao gần 40% tuy nhiên mảng này không có sự ổn định về lợi nhuận bằng cho vay

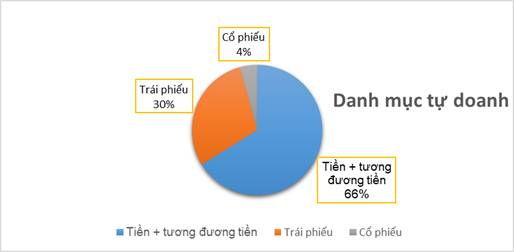

🏅3. Mảng tự doanh

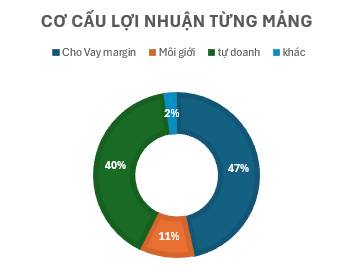

Hoạt động đầu t ư FVTPL mang lại 744 tỷ lợi nhuận gộp trong Q1, tương đương cùng kỳ và đóng góp 33% lợi nhuận gộp hoạt động

Danh mục đầu tư FVTPL cũng có sự thay đổi so với đầu năm khi giá trị chứng chỉ tiền gửi tăng thêm 4,603 tỷ lên 27,810 tỷ (66.1% giá trị FVTPL), trong khi đó trái phiếu giảm 589 tỷ còn 12,503 tỷ (29.7% giá trị FVTPL) . Doanh nghiệp đầu tư cổ phiếu, chứng khoán niêm yết rất ít, chủ yếu là nắm giữ cổ phiếu niêm yết phục vụ cho hoạt động phòng ngừa rủi ro của chứng quyền 1,650 tỷ.

III. Tổng kết & nhận định

🏆Tổng kết

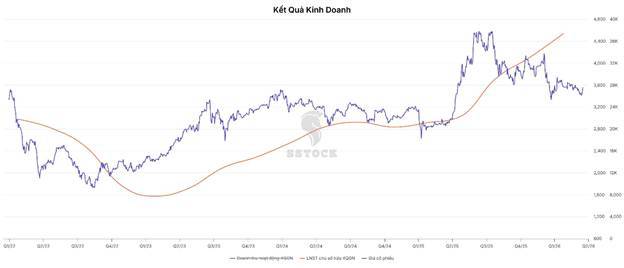

Với số liệu lợi nhuận quý I/2026 tăng mạnh hơn 50% và biên lợi nhuận ròng hơn 40% (mức cao nhất trong vòng 4 năm qua) cho thấy sự tích cực trong KQKD của SSI. Tuy nhiên ngắn hạn cũng đặt ra một số vấn đề khi dư nợ margin chững lại và thị trường đang trải qua giai đoạn thanh khoản ảm đạm sẽ khiến KQKD quý II khả năng thấp hơn đáng kể so với quý I.

🏆Định giá

P/E hiện tại đang ở mức 15.1 lần – thấp hơn đáng kể so với mức trung bình 3 năm là 23 lần. P/B cũng ở mức 1.7 – thấp hơn mức trung bình 3 năm là 2.4 lần cho thấy cổ phiếu đã có mức chiếc khấu tương đối trong vòng 6 tháng vừa qua

Điều đáng nói là so với Lợi nhuận Bình Quân 4 quý vẫn đang tăng trưởng trong khi giá cổ phiếu lại tạo đỉnh từ Q3/2025 tạo ra khoảng Gap dư địa tăng giá

Giá hiện tại ~27 -28.

Vùng nền hỗ trợ ~26; Các vùng kháng cự quan trong: ~34;~37

NĐT cần hỗ trợ giao dịch và phân bổ vốn có thể liên hệ trực tiếp

Nhật Huỳnh – 0385 259 804 (ZL)

Chứng khoán KB Việt Nam

📌Tuyên bố trách nhiệm

Các thông tin và nhận định trong báo cáo được lập bởi cá nhân tác giả dựa trên các nguồn thông tin đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, tác giả không chịu trách nhiệm về độ chính xác của những thông tin này.

Quan điểm, dự báo và những nhận định mang tính tham khảo nhằm mục đích cung cấp thông tin cho nhà đầu tư.

Quý nhà đầu tư cần cập nhật thông tin mới nhất hoặc hỗ trợ giao dịch cũng như phân bổ tài sản có thể liên hệ trực tiếp tác giả.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()