Siêu cổ: Backlog Cao Kỷ Lục, Tăng Trưởng Mạnh, Các CTCK Định Giá Hấp Dẫn! - Upsize tối thiểu 40%

Ngành năng lượng toàn cầu đang dịch chuyển theo hướng giảm phát thải carbon và mở rộng quy mô khai thác năng lượng tái tạo, đặc biệt là điện gió ngoài khơi.

🌊 1. Mở đầu: Xu hướng tất yếu và Tổng quan doanh nghiệp

Trong bối cảnh đó, Tổng Công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS) đã và đang thể hiện vai trò then chốt trong việc cung cấp các giải pháp kỹ thuật chuyên sâu, từ dầu khí truyền thống đến năng lượng sạch. Với danh mục hợp đồng ngày càng mở rộng, năng lực tài chính mạnh mẽ và vị thế độc quyền trong nhiều phân khúc dịch vụ, PVS nổi lên như một doanh nghiệp đầu ngành, tận dụng hiệu quả làn sóng đầu tư vào năng lượng tái tạo. Bên cạnh đó, việc chính phủ Việt Nam cam kết đạt mức phát thải ròng bằng 0 vào năm 2050 cũng tạo ra động lực thúc đẩy sự phát triển của các dự án năng lượng tái tạo, trong đó có điện gió ngoài khơi - lĩnh vực mà PVS đang nắm giữ nhiều lợi thế.

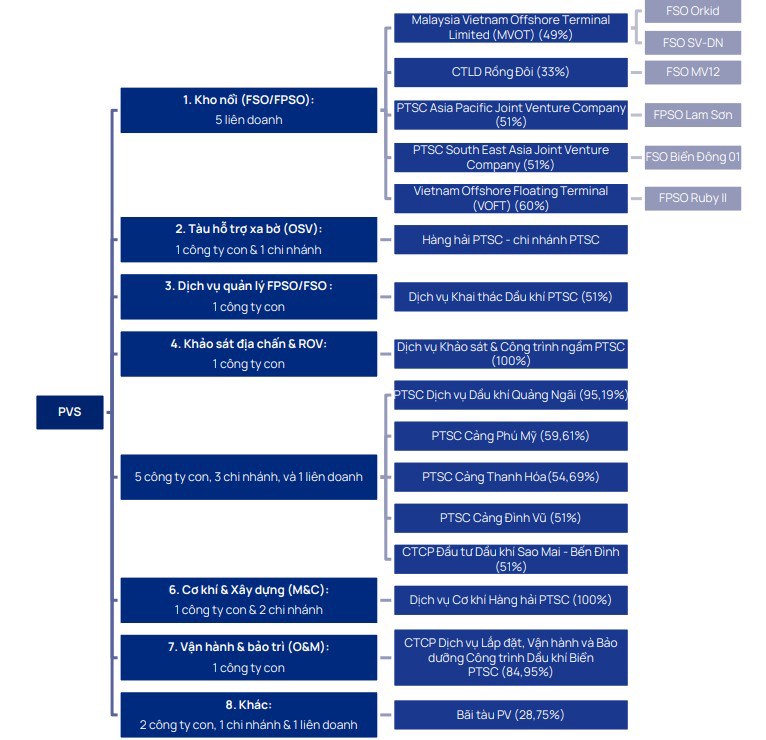

Là đơn vị trực thuộc Tập đoàn Dầu khí Việt Nam (PVN), PVS hoạt động trong lĩnh vực cung cấp dịch vụ kỹ thuật dầu khí, năng lượng và công nghiệp nặng. Công ty sở hữu hệ thống hạ tầng kỹ thuật tiên tiến gồm 8 căn cứ cảng với tổng diện tích hơn 300ha, gần 3km cầu cảng và đội tàu dịch vụ đa dạng gồm 21 tàu chuyên dụng. PVS còn đồng sở hữu 6 FSO/FPSO, đóng vai trò quan trọng trong chuỗi khai thác và vận hành dầu khí. Với vị thế độc quyền trong nhiều lĩnh vực, PVS đang chủ động tái cơ cấu để gia tăng giá trị thông qua các dự án điện gió ngoài khơi, một mảng thị trường đầy tiềm năng trong thập kỷ tới.

Bên cạnh đó, PVS cũng mở rộng các hoạt động dịch vụ hỗ trợ kỹ thuật trong ngành dầu khí, bao gồm bảo dưỡng, sửa chữa, kiểm định thiết bị và cung cấp giải pháp tối ưu hóa vận hành các hệ thống khai thác. Nhờ đó, doanh nghiệp có thể duy trì sự ổn định trong doanh thu ngay cả khi ngành dầu khí trải qua các chu kỳ suy thoái.

📊 2. Báo cáo tài chính

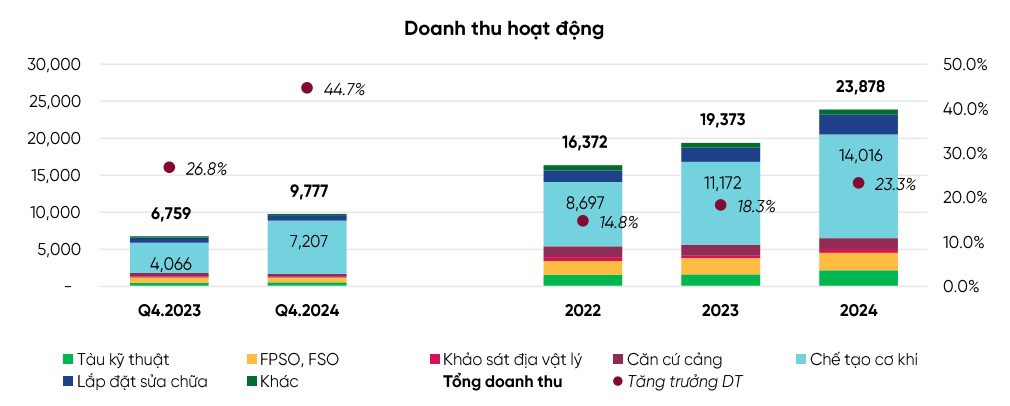

PVS tiếp tục duy trì tình hình tài chính vững chắc với các chỉ số tăng trưởng ấn tượng. Theo báo cáo tài chính quý 4/2024:

Doanh thu thuần: 23.878 tỷ đồng, tăng 23,2% YoY so với cùng kỳ năm trước.

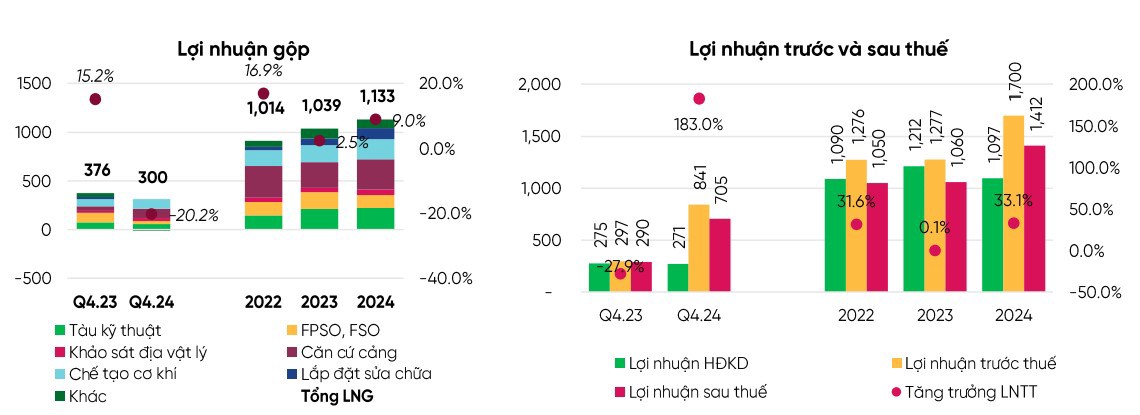

Lợi nhuận sau thuế: 2.310 tỷ đồng, tăng 27,8% YoY.

Biên lợi nhuận gộp: 5,8%, cải thiện đáng kể so với mức 4,7% năm 2023.

Dòng tiền từ hoạt động kinh doanh: Dương 4.512 tỷ đồng, đảm bảo khả năng tài chính ổn định cho các dự án đầu tư dài hạn.

Tỷ lệ nợ/vốn chủ sở hữu: 0,3x, phản ánh chiến lược tài chính thận trọng với mức nợ thấp.

Tiền mặt ròng trên mỗi cổ phiếu: 16.900 VNĐ/cp, giúp PVS có lợi thế tài chính vượt trội so với nhiều doanh nghiệp cùng ngành.

📊 3. Luận điểm đầu tư

⚙️ 3.1. Cơ khí và Xây lắp (M&C) - Động lực tăng trưởng trọng yếu

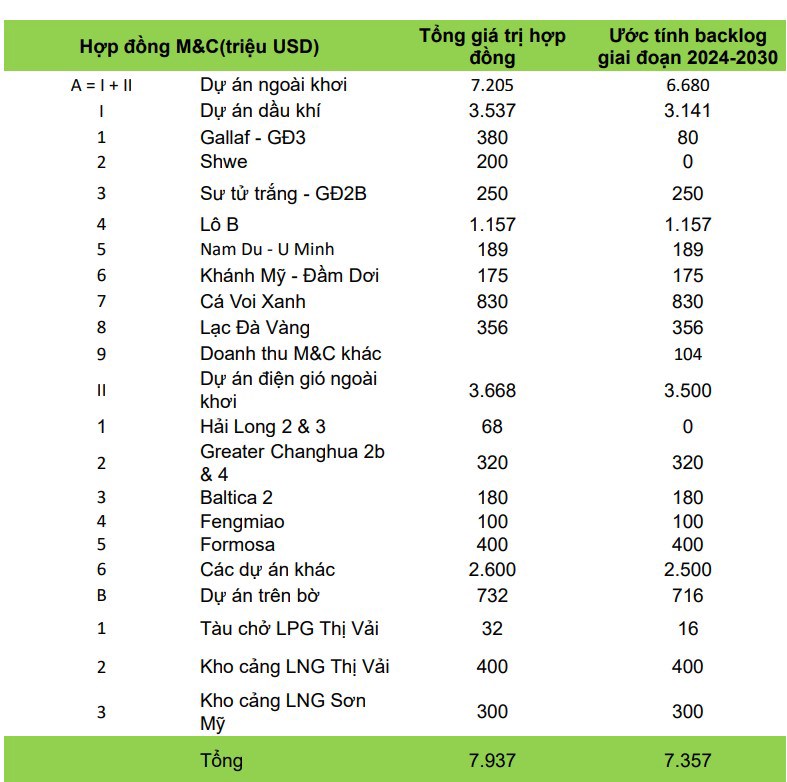

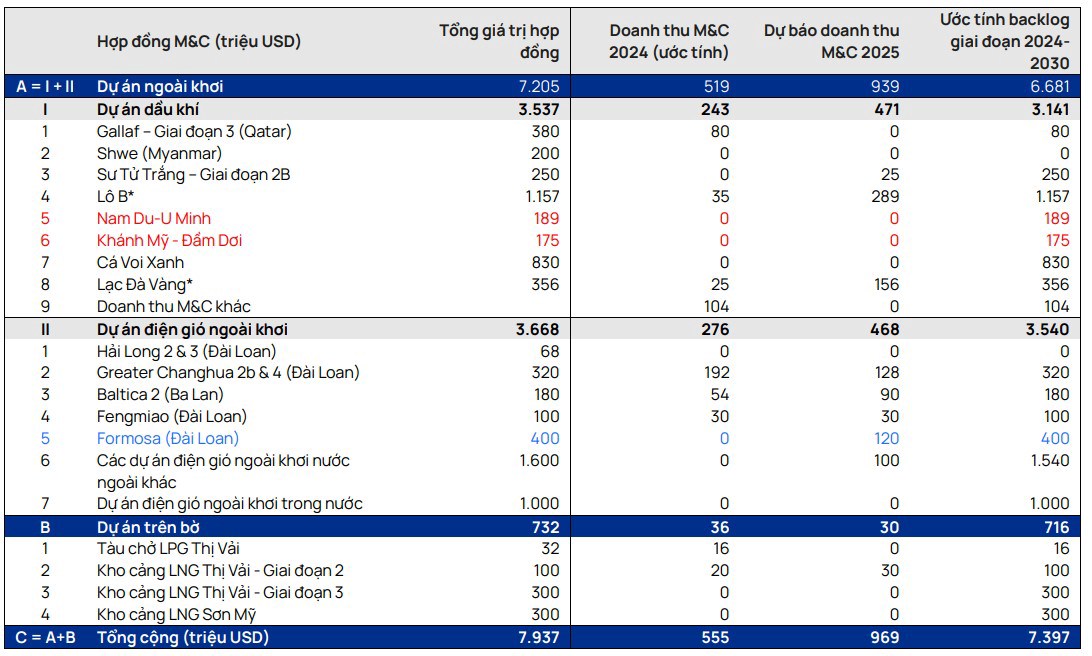

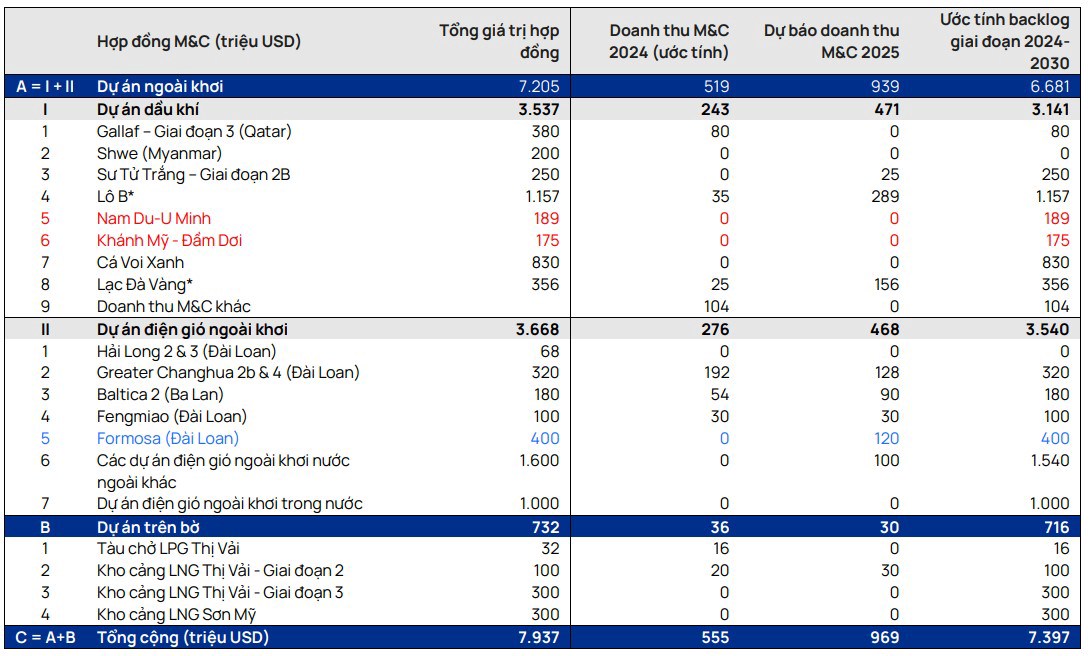

Mảng M&C hiện đóng góp phần lớn vào tổng doanh thu của PVS, với backlog ước đạt 7,4 tỷ USD trong giai đoạn 2024-2030. Trong đó, 3,1 tỷ USD đến từ các dự án dầu khí truyền thống và 3,5 tỷ USD từ các hợp đồng điện gió ngoài khơi. Các dự án tiêu biểu bao gồm:

Lô B - Ô Môn (1,157 tỷ USD): Một trong những dự án trọng điểm, PVS đảm nhận toàn bộ gói thầu EPCI#1 và EPCI#2, dự kiến ghi nhận doanh thu từ 2024-2027.

Cá Voi Xanh (830 triệu USD): Dự án khí lớn nhất Việt Nam, trong đó PVS đảm nhiệm các hạng mục kỹ thuật quan trọng, triển khai từ 2025.

Dự án Hải Long 2 & 3 (Đài Loan), Greater Changhua (Đài Loan), Formosa với tổng giá trị hợp đồng hơn 3,5 tỷ USD, mở ra cơ hội tăng trưởng mạnh trong mảng điện gió ngoài khơi.

Baltica 2 (Ba Lan), Fengmiao (Đài Loan): Những hợp đồng quốc tế này đánh dấu bước mở rộng của PVS ra ngoài khu vực Đông Nam Á.

Các dự án nội địa tại Bình Thuận và Bạc Liêu: Với lợi thế về kỹ thuật và cơ sở hạ tầng, PVS có thể trở thành đối tác chiến lược trong các dự án điện gió nội địa.

Dự kiến, doanh thu từ M&C sẽ tăng 75% YoY trong năm 2025, với biên lợi nhuận gộp cải thiện lên 3,5%, trở thành động lực tăng trưởng quan trọng nhất của doanh nghiệp. Với việc Việt Nam thúc đẩy triển khai các dự án điện gió ngoài khơi theo Quy hoạch Điện VIII, tiềm năng tăng trưởng của PVS trong lĩnh vực này là rất lớn.

🌬️ 3.2. Điện gió ngoài khơi - Xu hướng tất yếu và lợi thế của PVS

Theo Quy hoạch Điện VIII, điện gió ngoài khơi sẽ chiếm 19% tổng công suất năm 2030, tăng lên 29% vào năm 2050, tạo động lực phát triển mạnh mẽ cho PVS. Công ty đã ký kết nhiều hợp đồng lớn, nâng tổng giá trị backlog lên 2,0 tỷ USD, tăng hơn 33% so với dự báo trước đó. Các dự án trọng điểm:

Dự án điện gió xuất khẩu Singapore (2,3GW, vốn đầu tư 5 tỷ USD): PVS hợp tác với Sembcorp Utilities để triển khai dự án xuất khẩu điện gió đầu tiên của Việt Nam.

Greater Changhua 2b & 4a (Đài Loan), hợp đồng chân đế với khách hàng Hàn Quốc: Những dự án này sẽ đóng góp đáng kể vào doanh thu và lợi nhuận của PVS trong giai đoạn 2025-2030.

Dự án điện gió ngoài khơi tại Vũng Tàu và Bình Thuận: Đây là những dự án đầu tiên mà PVS tham gia tại Việt Nam, giúp công ty xây dựng nền tảng vững chắc để mở rộng thị phần trong nước.

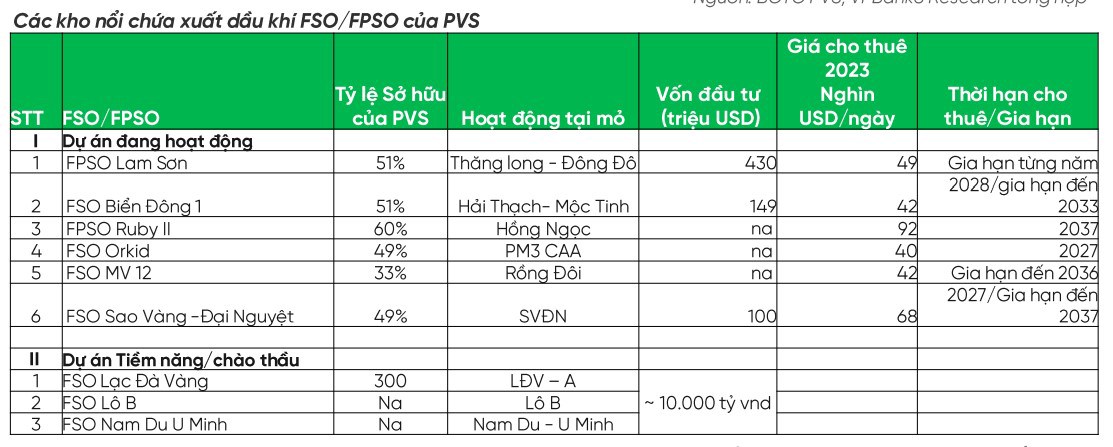

🛢️ 3.3. FSO/FPSO - Nguồn thu ổn định và dài hạn

Mảng kho nổi chứa dầu khí là một trong những trụ cột doanh thu của PVS, đóng góp trung bình 829 tỷ đồng/năm trong giai đoạn 2025-2029. Các hợp đồng quan trọng:

FSO Lam Sơn, FSO Biển Đông 1, FPSO Ruby II: Những hợp đồng dài hạn này giúp duy trì nguồn thu ổn định.

FSO Lạc Đà Vàng & FSO Lô B: Hai dự án chiến lược với tổng vốn đầu tư hơn 400 triệu USD, dự kiến đóng góp doanh thu từ 2027 trở đi.

Hợp đồng FPSO mới cho các mỏ khí tại Đông Nam Á: Đây là cơ hội mở rộng thị phần quốc tế của PVS.

📌 📌 Một vài con cổ có game mà Huy đã cập nhật nhóm KH trước đó

📈 4. Định giá cổ phiếu và khuyến nghị đầu tư

🎯 Mục tiêu giá từ các công ty chứng khoán

AAS Research: 48.000 VNĐ/cp

Vietcap: 50.900 VNĐ/cp

Định giá CKDT: 53.600 VNĐ/cp

📢 Khuyến nghị đầu tư

Với triển vọng tăng trưởng mạnh mẽ, PVS được đánh giá là một trong những cổ phiếu tiềm năng nhất trong lĩnh vực dầu khí và năng lượng tái tạo. Nhà đầu tư có thể cân nhắc gia tăng tỷ trọng để đón đầu xu hướng bùng nổ của điện gió ngoài khơi.

PVS có cơ cấu tài chính vững mạnh với tỷ lệ nợ thấp và lượng tiền mặt ròng dồi dào. Trong năm 2024, công ty ghi nhận doanh thu 23.878 tỷ đồng (+23,2% YoY) và biên lợi nhuận gộp 5,8%. Dự báo đến năm 2026, doanh thu có thể vượt 30.000 tỷ đồng, chủ yếu nhờ đóng góp từ M&C và điện gió ngoài khơi. Các tổ chức phân tích đánh giá cổ phiếu PVS có tiềm năng tăng trưởng mạnh mẽ, với mức định giá mục tiêu dao động từ 48.000 - 53.600 VNĐ/cp.

💰 5. Kết luận

Với lợi thế cạnh tranh, nền tảng tài chính mạnh mẽ và chiến lược mở rộng phù hợp với xu hướng phát triển của ngành năng lượng, PVS là một trong những cổ phiếu hấp dẫn nhất trong lĩnh vực dầu khí và năng lượng tái tạo. Nhà đầu tư có thể cân nhắc gia tăng tỷ trọng để đón đầu sự bùng nổ của điện gió ngoài khơi trong giai đoạn tới.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()