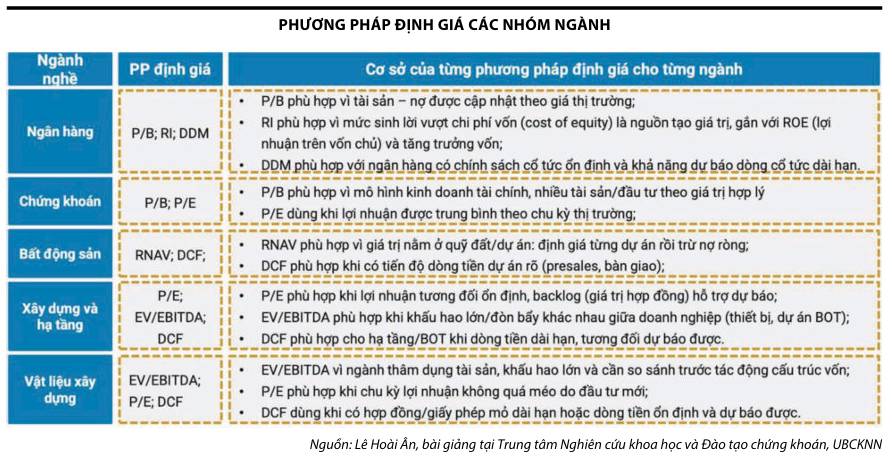

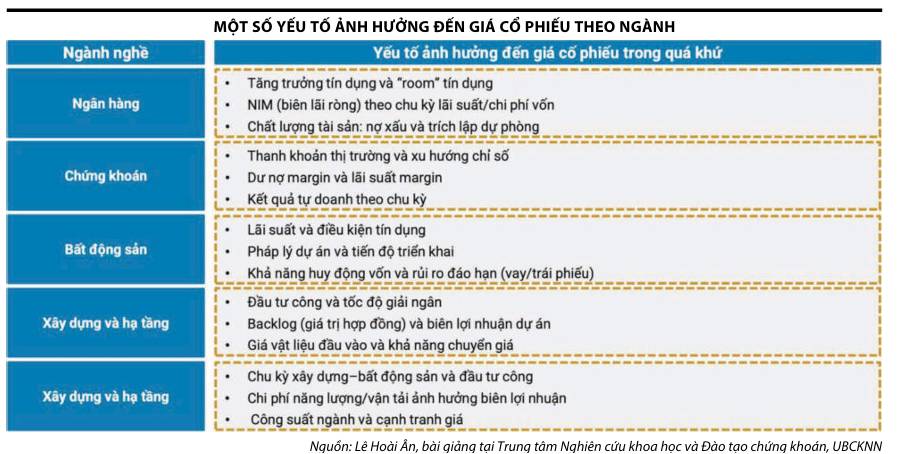

Phương pháp định giá các nhóm ngành

Trong đầu tư cổ phiếu, lợi nhuận dài hạn đến từ chênh lệch giữa giá thị trường và giá trị nội tại. Nếu thị giá phản ánh kỳ vọng và dòng tiền ngắn hạn, thì giá trị nội tại phản ánh năng lực tạo dòng tiền và lợi thế kinh doanh bền vững của doanh nghiệp.

Định giá giúp giảm các tác động biến số thị trường lên các quyết định Mua/bán thông qua việc thiết lập mối liên hệ giữa hiệu quả kinh doanh kỳ vọng và mức giá có thể chấp nhận. Đơn giản là ngoài ảnh hưởng biến động giá, ta có thể dựa vào chất lượng tài sản doanh nghiệp, kết quả kinh doanh hiện tại và giả định tương lai để đưa ra một giá trị lượng hóa cho doanh nghiệp (hay gọi là giá trị nội tại)

Nhưng cần hiểu rõ, giá trị nội tại không phải là một con số tuyệt đối, mà là một khoảng giá trị trong điều kiện bất định

Khoảng giá trị này được xây dựng trên các giả định có cơ sở về doanh thu, biên lợi nhuận, nhu cầu tái đầu tư, chu kỳ ngành và chi phí vốn. Khi thị trường định giá thấp hơn đáng kể so với khoảng giá trị hợp lý, nhà đầu tư có một “biên an toàn” để hạn chế các rủi ro gặp phải

Sai lầm phổ biến nhất của định giá nằm ở những giả định “đẹp” nhưng thiếu logic kinh tế, chẳng hạn kỳ vọng tăng trưởng cao kéo dài mà không cần thêm vốn, hoặc biên lợi nhuận cải thiện mà không có cơ chế cạnh tranh đủ mạnh

Một doanh nghiệp có thể tăng trưởng doanh thu nhanh, nhưng nếu tăng trưởng đó đòi hỏi tái đầu tư lớn và khả năng chuyển hóa lợi nhuận thành dòng tiền yếu, thì giá trị nội tại không nhất thiết tăng tương ứng. Trong khi đó, một doanh nghiệp tăng trưởng vừa phải nhưng sở hữu lợi thế cạnh tranh rõ ràng, cường độ vốn thấp và chất lượng dòng tiền cao lại có thể tạo ra giá trị bền vững hơn trong dài hạn.

Về phương pháp:

Không tồn tại “một công thức cho mọi doanh nghiệp”. Doanh nghiệp có dòng tiền dự báo tương đối ổn định thường lấy DCF (FCFF/FCFE) làm nền tảng; doanh nghiệp có chính sách cổ tức bền vững có thể áp dụng DDM

Phương pháp định giá thường bám sát cấu trúc tài sản, nguồn thu và rủi ro đặc thù: ngân hàng nghiêng về P/B, RI, DDM; công ty chứng khoán thường sử dụng P/B và P/E; bất động sản lấy RNAV làm trụ cột; các ngành thâm dụng tài sản hay dùng EV/EBITDA kết hợp DCF nếu có thể bình thường hóa chu kỳ; còn các ngành có tính chu kỳ mạnh như thép hay kim loại thường ưu tiên hệ số để “chuẩn hóa chu kỳ”

Mọi mô hình định giá cuối cùng đều quy về một số động lực cốt lõi: tăng trưởng, biên lợi nhuận, nhu cầu tái đầu tư, vốn lưu động và chi phí vốn.

Tổng hợp báo đầu tư

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()