Phát hành tín phiếu là rủi ro đối với thị trường chứng khoán?

Việc chào bán tín phiếu không đồng nghĩa với thắt chặt chính sách tiền tệ, chỉ là mang ý nghĩa là tạm thời hút bớt tiền thừa ở các ngân hàng, nhằm điều chỉnh tỷ giá, không có tác động tiêu cực tới nền kinh tế hay thị trường chứng khoán.

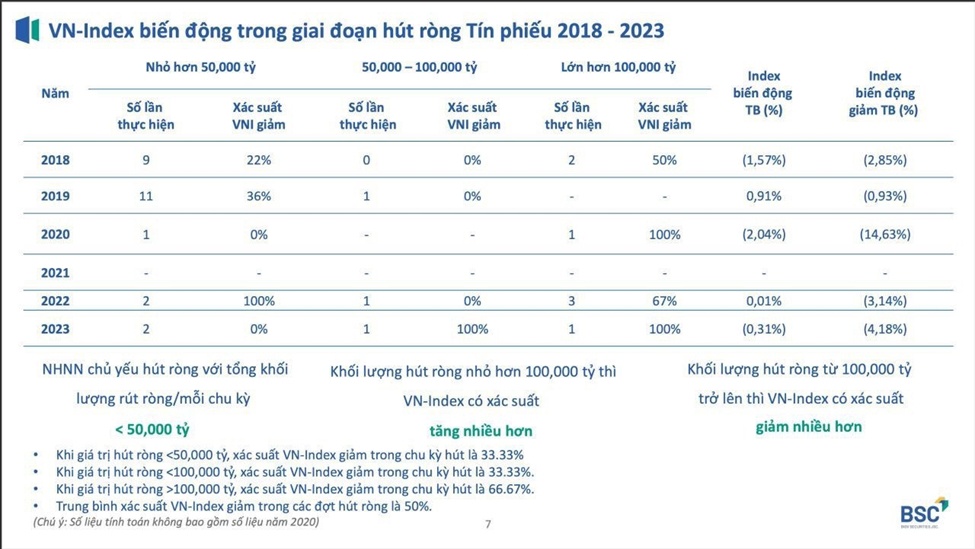

Sức khỏe thị trường vẫn tốt

Tín phiếu Ngân hàng Nhà nước (NHNN) là loại công cụ nợ do NHNN phát hành với mục đích là hút tiền về nhằm thắt chặt chính sách tiền tệ.

Thông tin NHNN chào thầu bán tín phiếu cuối phiên giao dịch ngày 11/3 đã đẩy thị trường ngày hôm đó đi tiếp vào trạng thái giảm điểm (-11,86 điểm). Trước đó, tin đồn đã xuất hiện vào đầu phiên giao dịch thứ Sáu tuần trước (ngày 8/3) khiến cho thị trường giảm 21,11 điểm với khối lượng bán cao, tới 1,3 tỷ đơn vị cổ phiếu.

Khi tin bán tín phiếu chính thức công bố (11/3), biên độ giảm của VN-Index đã thu hẹp hơn, trong khi khối lượng giao dịch (volume) cũng thu hẹp rất nhiều, chỉ còn 923 triệu đơn vị cổ phiếu (giảm volume 29,5%), trong khi nhiều cổ phiếu sản xuất và bất động sản công nghiệp cũng như nhiều cổ phiếu họ Viettel và một số cổ phiếu bán lẻ vẫn tăng giá, thậm chí tăng rất mạnh. Những điều này cho thấy là thị trường vẫn vững vàng.

Diễn biến của VN-Index trong những phiên vừa qua cho thấy, thị trường đón nhận thông tin liên quan đến tín phiếu NHNN một cách khá bình thản, không hề thấy hiện tượng bán tháo mạnh mẽ trong phiên ATC, đây là một điểm rất quan trọng cho thấy tình trạng sức khoẻ của thị trường là tốt.

Bên cạnh đó, đà tăng của thị trường chứng khoán Việt Nam hiện đang được ủng hộ bởi nhiều câu chuyện tích cực khác như: Lãi suất thấp; Bất động sản và Trái phiếu doanh nghiệp cần nhiều thời gian để hồi phục; quyết tâm nâng hạng thị trường của cơ quan quản lý…

Ngoài ra, lượng margin được sử dụng trong thị trường vẫn chưa nhiều chứng tỏ dư địa của thị trường còn có thể lên tiếp rất nhiều.

Nguyên nhân thị trường điều chỉnh

Nhìn lại đợt hút tín phiếu mạnh vào đầu năm 2023, cơ quan quản lý tiền tệ đã liên tục hút ròng thanh khoản hệ thống qua kênh tín phiếu 7 ngày và 91 ngày. Tổng cộng, NHNN đã hút ròng lên tới 210.000 tỷ đồng trong giai đoạn đó.

Trong đó, riêng lượng rút ròng qua tín phiếu 91 ngày lên tới hơn 90.000 tỷ đồng và số tiền này đến giữa tháng 5 và đầu tháng 6 mới được trả lại thị trường. Giai đoạn này thị trường chỉ đi ngang biên độ hẹp, sau đó là sóng tăng mạnh tới tận đầu tháng 9. Đây là minh chứng, NHNN hút tín phiếu không có mối tương quan với các đợt thị trường giảm mạnh.

Thực tế, diễn biến tăng điểm của VN-Index hồi tháng 9/2023 dựa trên nền giá cổ phiếu rẻ từ đợt điều chỉnh từ cuối năm 2022, cùng nhiều trợ lực từ chính sách tiền tệ và chính sách tài khóa thúc đẩy kinh tế hồi phục. Tuy nhiên, sóng tăng này không kéo dài do nhiều doanh nghiệp, đặc biệt là doanh nghiệp bất động sản, có nhu cầu rút lượng lớn tiền từ kênh chứng khoán để đảo nợ và dàn xếp các khoản nợ. Đây là một trong những lý do đẩy lực bán lên cao, khiến thị trường giảm điểm.

Con sóng lúc đó là sóng đầu cơ tiền rẻ, thiếu niềm tin bền vững vào triển vọng kinh tế và triển vọng thị trường dài hạn. Vì thế, thông tin "nhiễu" khi NHNN hút mạnh tín phiếu cũng dễ tác động tâm lý nhà đầu tư. Điều này gây ra lầm tưởng rằng, cứ NHNN chào bán tín phiếu thì thị trường sẽ sập, đây là một cái lầm tưởng khá tai hại.

Trong 3 tháng đầu năm 2024, thị trường chứng khoán cũng chứng kiến những pha giảm điểm mạnh mẽ khi VN-Index từ 1.255 điểm chỉ còn 1.030 điểm trước khi đón được sóng tăng lớn hiện nay.

VN-Index vượt đỉnh năm 2023 với động lực chính là từ nhóm ngân hàng, nhiều mã cổ phiếu ngân hàng đã chạm được đến vùng đỉnh cũ. Vì vậy, áp lực chốt lời là khó tránh. Việc điều chỉnh, tích lũy cho những đợt tăng tiếp theo là quy luật bình thường trên thị trường chứng khoán.

Tin đồn về câu chuyện tín phiếu chỉ có thể làm ảnh hưởng đến tâm lý một vài nhà đầu tư “yếu bóng vía”, chứ không hề tác động đến thị trường chứng khoán.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()