Phân tích cơ hội và thách thức Phân bón Cà Mau (DCM)

Phân bón Cà Mau - Hạt Ngọc Mùa Vàng (DCM)

1. Giới thiệu

Công ty Cổ phần Phân bón Dầu khí Cà Mau (Đạm Cà Mau) là một trong những doanh nghiệp sản xuất phân bón lớn tại Việt Nam, tập trung chủ yếu vào sản xuất urê và các sản phẩm từ phân đạm. DCM đóng vai trò quan trọng trong ngành nông nghiệp và phân bón, cung cấp các sản phẩm chất lượng cao cho thị trường nội địa và xuất khẩu.

Trong bối cảnh nhu cầu phân bón gia tăng, DCM là cổ phiếu được nhiều nhà đầu tư quan tâm. Với tình hình hoạt động kinh doanh ổn định và khả năng tài chính vững vàng, DCM hứa hẹn mang lại nhiều cơ hội đầu tư hấp dẫn.

2. Phân tích tình hình hoạt động kinh doanh

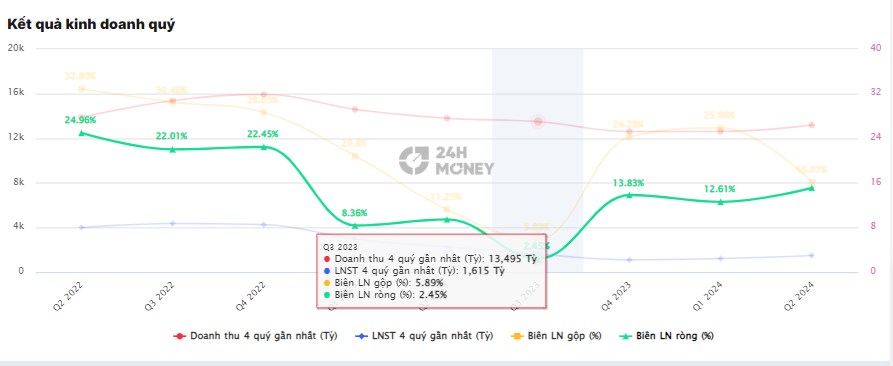

DCM có xu hướng ổn định trong doanh thu và lợi nhuận qua các năm, tuy nhiên đang đối mặt với một số thách thức từ giá nguyên liệu đầu vào. Theo báo cáo quý gần nhất, lợi nhuận của công ty đạt 105 tỷ đồng, giảm so với cùng kỳ năm ngoái. Trong đó, phần lớn lợi nhuận đến từ hoạt động sản xuất và kinh doanh phân bón, đặc biệt là urê, sản phẩm chủ lực của công ty.

Biểu đồ cơ cấu lợi nhuận cho thấy lợi nhuận từ các hoạt động kinh doanh chính chiếm tỷ trọng cao, tuy nhiên xu hướng lợi nhuận đang giảm dần qua các quý. Nguyên nhân chính đến từ giá nguyên liệu đầu vào biến động, ảnh hưởng tới chi phí sản xuất và biên lợi nhuận của công ty.

3. Phân tích cơ hội và thách thức

Cơ hội:

Nhu cầu về phân bón vẫn duy trì ổn định khi nông nghiệp Việt Nam vẫn là ngành quan trọng của nền kinh tế.

Chính sách hỗ trợ từ Chính phủ về mức thuế VAT đối với các sản phẩm phân bón kỳ vọng sẽ được điều chỉnh sang mức chịu thuế 5%.

Giá khí đầu vào năm 2024 ước tính tăng nhẹ (+1% yoy) do sự hỗ trợ tích cực của điều kiện thời tiết trong bối cảnh giá dầu được dự báo tăng 2% so với cùng kỳ.

Thách thức:

Giá nguyên liệu đầu vào, đặc biệt là khí tự nhiên, có sự biến động lớn, ảnh hưởng trực tiếp tới chi phí sản xuất của công ty.

4. Phân tích tài chính

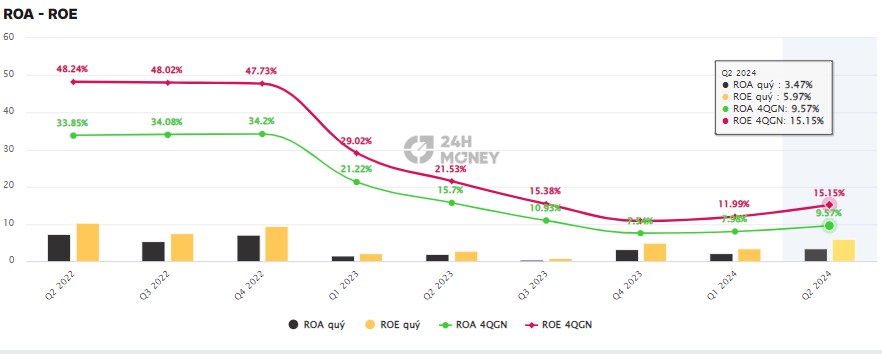

Tỷ suất sinh lời ROA-ROE: Kể từ quý 3/2023 chỉ số này đã dần có yếu tố tạo đáy và phục hồi, điều nay đem lại tỷ suất hấp dẫn thu hút các nhà đầu tư nhờ vào các chiến lược hiệu quả để nâng cao khả năng sinh lời, có thể là từ việc tăng doanh thu, giảm chi phí khấu hao và cải thiện quy trình sản xuất.

Chỉ số P/E và EPS: Hiện tại, giá cổ phiếu DCM dao động quanh mức 38,2 - 38,25, với hệ số P/E và EPS khá ổn định. Điều này cho thấy giá cổ phiếu vẫn phản ánh đúng giá trị nội tại của công ty.

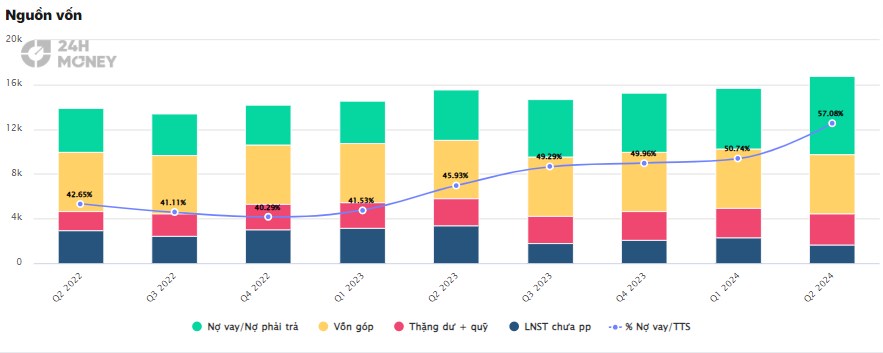

Cơ cấu vốn: Biểu đồ nguồn vốn cho thấy DCM có tỷ lệ nợ vay và vốn chủ sở hữu cân đối. Tổng tài sản và nguồn vốn của công ty tăng trưởng qua các năm, đặc biệt trong quý 2/2024, tổng tài sản đạt mức 21.68K tỷ đồng, tăng so với các quý trước.

5. Phân tích kỹ thuật

Diễn biến giá cổ phiếu: DCM có xu hướng tăng giá trong thời gian gần đây, với mức giá cao nhất đạt 38,65. Khối lượng giao dịch cũng tăng dần, đặc biệt khối lượng mua của khối ngoại đạt 682,000 cổ phiếu trong phiên gần nhất, cho thấy sự quan tâm của nhà đầu tư nước ngoài.

6. Đánh giá tiềm năng đầu tư

Lợi thế cạnh tranh:

- Với vị trí địa lý thuận lợi, gần nguồn cung nguyên liệu và hệ thống phân phối trải dài khắp cả nước, DCM có nhiều lợi thế trong việc kiểm soát chi phí và tối ưu hóa sản xuất. Nhà máy Urê hết khấu hao kể từ quý IV.2023 sẽ thúc đẩy lợi nhuận doanh nghiệp từ năm 2024.

- Trong quý 2, giá Urê duy trì xu hướng giảm nhưng KQKD của DCM vẫn duy trì tăng trưởng tích cực khi LNST Q2/2024 & 6T/2024 của DCM lần lượt đạt 568,5 tỷ đồng & 914,5 tỷ đồng nhờ vào : (1) Chính sách VAT ủng hộ KQKD (2) Khấu hao các chi phí, thiết bị, máy móc ... đã phản ánh vào báo cáo KQKD các quý trước đó

- Hiện tại, giá Urê đã phụ hồi dần tạo đáy và duy trì trạng thái cho nhịp hồi phục mới, thêm vào đó các chi phí không còn bào mòn LN doanh nghiệp cùng với tài chính lành mạnh, lượng tiền dồi dào & đòn bẩy tài chính rất thấp.

Rủi ro đầu tư:

- Tuy nhiên, biến động về giá nguyên liệu và chính sách môi trường khắt khe hơn có thể ảnh hưởng tiêu cực đến hoạt động của DCM.

- Rủi ro về giá khí nguyên liệu tăng mạnh làm biên lợi nhuận gộp thu hẹp nhanh.

7. Kết luận

Cổ phiếu DCM có tiềm năng phát triển mạnh mẽ trong tương lai nhờ nhu cầu phân bón ổn định và sự hỗ trợ từ Chính phủ. Tuy nhiên, nhà đầu tư cần thận trọng với các yếu tố biến động từ giá nguyên liệu và cạnh tranh trong ngành. Với tình hình tài chính hiện tại và những chỉ báo kỹ thuật tích cực, DCM là cổ phiếu đáng cân nhắc cho các nhà đầu tư dài hạn.

Hoặc xem video bên dưới để tham khảo thêm về các cơ hội đầu tư khác:

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()