100+ theo dõi

Nghịch lý dư nợ margin kỷ lục

Thị trường chứng khoán quý I/2026 ghi nhận một hiện tượng lạ: dư nợ margin toàn ngành tiếp tục thiết lập đỉnh lịch sử mới nhưng dòng tiền dường như không còn mặn mà với các giao dịch cổ phiếu thông thường.

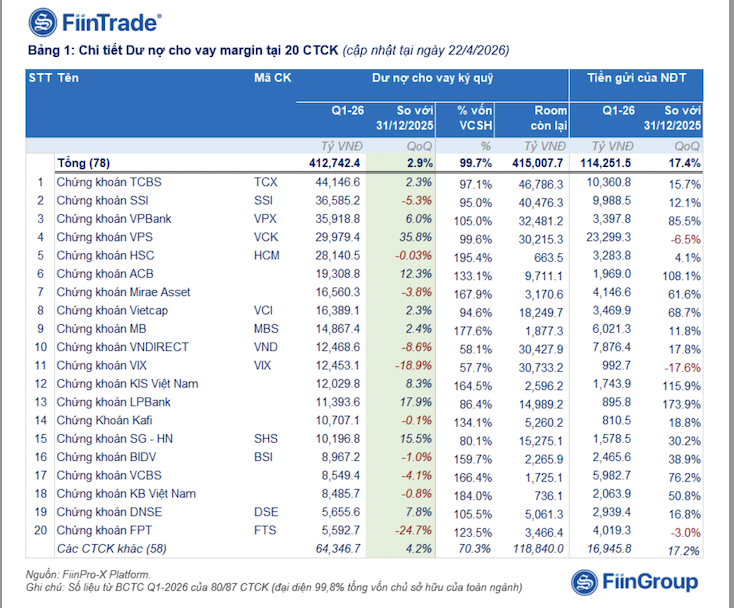

Tính đến hết tháng 3/2026, tổng dư nợ cho vay toàn thị trường ước đạt 415.000 tỷ đồng, trong đó riêng dư nợ ký quỹ (margin) chiếm khoảng 405.000 tỷ đồng. Mặc dù con số này tăng thêm 13.000 tỷ đồng so với cuối năm 2025, nhưng tốc độ tăng trưởng đã bắt đầu chậm lại đáng kể. Sự chững lại này diễn ra trong bối cảnh chỉ số VN-Index điều chỉnh giảm hơn 6% trong quý I, chấm dứt chuỗi tăng trưởng kéo dài 4 quý liên tiếp trước đó, đồng thời mặt bằng lãi suất margin bắt đầu nhích lên mức 13-14%/năm làm giảm sức hấp dẫn của đòn bẩy tài chính.

Bức tranh kinh doanh của các công ty chứng khoán (CTCK) đang chứng kiến sự phân hóa và cạnh tranh gay gắt về quy mô cho vay. Hiện tại, thị trường đã xuất hiện 15 doanh nghiệp có dư nợ cho vay vượt mốc 10.000 tỷ đồng, đặc biệt có 5 đơn vị vượt ngưỡng 1 tỷ USD. TCBS tiếp tục giữ vững ngôi vương với dư nợ xấp xỉ 45.000 tỷ đồng, trong khi các đối thủ như VPBankS và VPS đang bám đuổi quyết liệt với tốc độ tăng trưởng phi mã. Tuy nhiên, ở chiều ngược lại, các "ông lớn" như SSI hay VNDirect lại chủ động thu hẹp quy mô margin quý thứ hai liên tiếp để ưu tiên quản trị rủi ro và kiểm soát chi phí vốn. Tỷ lệ dư nợ trên vốn chủ sở hữu toàn ngành hiện tiệm cận mức 100%, nhưng cá biệt có những đơn vị đã chạm trần quy định 200%, buộc phải thắt chặt giải ngân.

Một trong những điểm đáng quan ngại nhất hiện nay chính là "nghịch lý" giữa quy mô cho vay và thị phần môi giới. Thực tế cho thấy, nhiều CTCK có dư nợ margin đứng đầu hệ thống nhưng thị phần giao dịch lại khá khiêm tốn. Đơn cử như VPBankS đứng thứ 3 về cho vay nhưng chỉ xếp thứ 9 về thị phần, hay TCBS dẫn đầu dư nợ nhưng thị phần chỉ đứng thứ 3. Điều này hé lộ một phần đáng kể nguồn vốn margin không thực sự đi vào giao dịch khớp lệnh của nhà đầu tư cá nhân. Thay vào đó, dòng vốn này có xu hướng dịch chuyển sang các mục tiêu tài chính khác gắn liền với hệ sinh thái của các cổ đông lớn, ban lãnh đạo doanh nghiệp hoặc các hoạt động mang tính chất "ngân hàng bóng tối" (shadow banking).

Sự dịch chuyển dòng vốn ra ngoài kênh cổ phiếu truyền thống đang đặt hệ thống trước những rủi ro tiềm ẩn. Khi margin không phục vụ mục đích giao dịch chứng khoán thuần túy, khả năng hoàn trả nợ sẽ phụ thuộc hoàn toàn vào sức khỏe tài chính và thanh khoản của doanh nghiệp thay vì biến động giá cổ phiếu trên sàn. Nếu xảy ra các sự cố tài chính tại doanh nghiệp, áp lực giải chấp có thể bùng phát và tạo hiệu ứng dây chuyền tiêu cực lên toàn thị trường, vượt xa phạm vi của các khoản vay margin truyền thống. Trong bối cảnh dòng tiền lớn vẫn chưa thực sự quay trở lại sau các biến động địa chính trị, việc các CTCK chủ động kiểm soát dư nợ và ưu tiên chất lượng khoản vay được xem là bước đi cần thiết để bảo vệ hệ thống trước những biến số khó lường.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()