Ngành điện: Tài chính khó khăn của EVN ảnh hưởng đến các doanh nghiệp

Mặc dù tăng giá điện 2 lần trong năm 2023, EVN vẫn lỗ trước thuế 25,56 nghìn tỷ đồng.

Tài chính khó khăn của EVN có thể gây sức ép tài chính lên các doanh nghiệp, tuy nhiên tổng quan ngành điện những tháng cuối năm vẫn triển vọng.

Các yếu tố "thắp sáng" ngành điện

Môi trường kinh tế thuận lợi với tăng trưởng GDP kỳ vọng tích cực là bệ phóng cho nhu cầu tiêu thụ của ngành điện. Năm 2024, Kinh tế được dự báo tăng trưởng mạnh hơn, tương quan chỉ số sản xuất công nghiệp IIP và tăng trưởng lượng tiêu thụ điện tương ứng, là cơ hội cho các ngành điện, theo báo cáo về ngành của Chứng khoán VPBank (VPBankS).

El Nino kéo dài từ năm 2023 đã làm suy giảm sâu sản lượng thủy điện trong năm 2023 và kéo sang quý II/2024, nhưng có kỳ vọng tăng sản lượng khi La Nina quay trở lại.

Bên cạnh đó, giá dầu khí trên thị trường quốc tế dự báo biến động trong khoảng 80-90 usd/thùng trong năm 2024. Căng thẳng địa chính trị có thể đẩy giá dầu tăng cao lên trên 95 usd/thùng, nhưng cơ bản là ổn định như trong năm 2023. Giá khí tại Mỹ được dự báo tăng khoảng 5% trong năm 2024 lên mức 2,66 usd/mmbtu. Ngoài ra, giá than trong năm 2023 cũng giảm mạnh khoảng 52%-54% đồi với từng loại than (xuất xứ và nhiệt trị).

Năm 2023 cũng được dự báo tiêu thụ than đạt mức đỉnh với 8,54 tỷ tấn, tăng 1.4%. Từ 2024 tiêu thụ than sẽ giảm dần, đặc biệt ở các nước phát triển, do năng lượng tái tạo tiếp tục được đầu tư lớn. Điều này có thể gây áp lực lên giá than. Năng lượng đầu vào thấp là điều kiện để áp lực lên giá điện giảm.

Bên cạnh đó, VPBankS ghi nhận sự dịch chuyển trong hệ thống khi được bố sung từ các dự án năng lượng tái tạo (NLTT) chuyển tiếp và LNG. Đến cuối T6.2024 có 29 dự án với tổng công suất 1.578MW/4.735MW công suất điện NLTT hoàn thành COD. Tăng thêm 8 dự án với công suất 376 MW. Có thể thấy tốc độ thực hiện COD còn khá chậm, vẫn còn 4 dự án (137 MW) chưa gửi hồ sơ đàm phán giá điện. Theo kế hoạch, Nhà máy điện khí LNG Nhơn Trạch 3 (NT3) sẽ đi vào vận hành thử từ 15.9.2024 và vận hành thương mại từ cuối 2024. Và đáng chú ý là từ tháng 8, thời tiết sẽ xoay chiều tình hình sản xuất của ngành khi El Nino khả năng kết thúc trong nửa đầu năm 2024

Theo báo cáo tháng 8/2024, hình thái La Nina sẽ hoạt động mạnh từ tháng 8 đến tháng 12/2024, với tỷ lệ 66%-74%, khả năng kéo dài đến tháng 4/2025 với tỷ lệ 44%. Lượng mưa trong tháng 6-8/2024 được đánh giá là có mức cao từ 15-30% so với trung bình nhiều năm.

Điều này hỗ trợ các nhà máy thủy điện có thể hoạt động tích cực hơn so với 2023. Dự báo sản lượng thủy điện năm 2024 có thể đạt 84,1 tỷ kwh, tăng 4% so với năm 2023. Sang tháng 7, sản lượng thủy điện đã tăng lên 12,3 tỷ kwh, vượt điện Than lên vị trí số 1, chiếm đến 44,3% tổng sản lượng nguồn, VPBankS cho biết. Có thể nói, hình thái La Nina đang "thắp sáng" cho ngành điện về nâng sản xuất sản xuất trong mùa mưa. Các doanh nghiệp thủy điện có cơ hội tốt hơn vào giai đoạn này để tăng cung ứng điện.

Thách thức của ngành

Với kinh tế kỳ vọng kinh tế tăng trưởng mạnh mẽ hơn (6%-6.5%), VPBank S dự báo nhu cầu điện sẽ tiếp tục tăng lên 10%-11%. Song bên cạnh đó, các thách thức những tháng cuối năm cũng được đặt ra, trong đó, nổi cộm là vấn đề Tập đoàn Điện lực Việt Nam (EVN) khó khăn tài chính do thua lỗ kéo dài. Ghi nhận đến tháng 6/2024, lỗ lũy kế của EVN là gần 52.016 tỷ đồng.

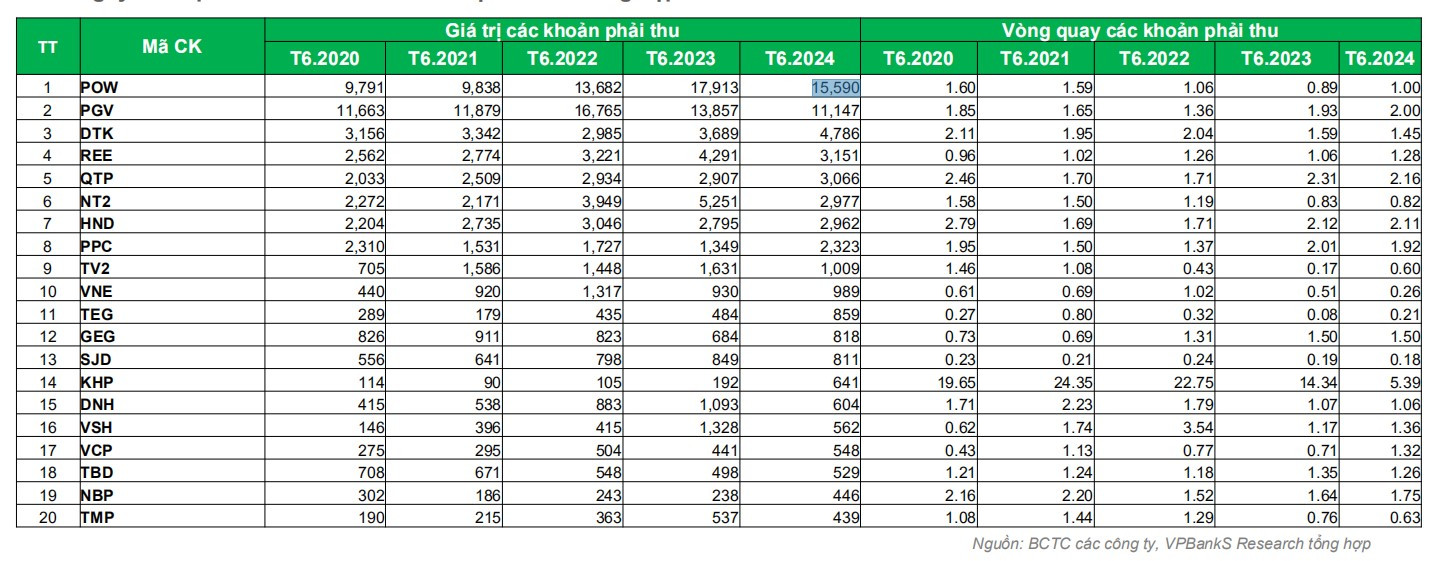

Thống kê giá trị các khoản phải thu và vòng quay các khoản phải thu của nhóm ngành điện.

Mặc dù tăng giá điện 2 lần trong năm 2023, EVN vẫn lỗ trước thuế 25,56 nghìn tỷ đồng. Trong nửa đầu năm 2024, lỗ trước thuế đã giảm manh so với cùng kỳ 2023 khi lỗ 8,09 nghìn tỷ so với mức lỗ 27,74 nghìn tỷ cùng kỳ 2023. Vốn chủ sở hữu đến T6.2024 đạt 187,75 nghìn tỷ, giảm 4,3% so với cuối 2023 và chiếm 28,7% tổng nguồn vốn. “Đây là rủi ro tài chính có thể làm các dự án điện bị chậm lại và cũng ảnh hưởng đến các đơn vị phát điện khi EVN là đơn vị mua điện”, theo nhóm phân tích.

Tài chính khó khăn của EVN có thể gây sức ép tài chính lên các doanh nghiệp với việc giá mua điện giảm, tỷ lệ tham gia thị trường phát điện cạnh tranh giảm; đồng thời có thể gây sức ép/khó khăn lên tài chính một số doanh nghiệp có số vòng quay các khoản phải thu thấp nhưng giá trị các khoản phải thu cao. Trong một ngành mà “người mua” lớn có vị thế gần như độc quyền với các người bán là nhà phát điện, việc chấp nhận tỷ lệ vòng quay thấp để mở rộng thêm khách hàng có thể xem là ít ý nghĩa và theo đó, việc chấp nhận công nợ sẽ khiến các doanh nghiệp, nhà phát điện gặp khó khăn trong thu hồi, xử lý nợ khó đòi, luân chuyển dòng vốn - tiền mặt cho hoạt động kinh doanh và dự án. Đây có thể nói là đặc thù của ngành điện hiện tại và các doanh nghiệp tham gia cũng sẽ phải chấp nhận.

Cơ hội sáng với cổ phiếu nào?

Dù vậy, VPBankS vẫn cho rằng trên tổng quan, một số doanh nghiệp sẽ có cơ hội thắp sáng cổ phiếu, nổi bật như:

POW: Định giá 14.650, mục tiêu tăng trưởng +7,6%. Cơ sở cho kỳ vọng từ việc Tổ máy S1 nhà máy Vũng Áng 1 hoạt động đủ công suất cả năm đưa sản lượng điện han tăng lên. Nhà máy NT3 đi vào hoạt động từ cuối năm 2024, nhà máy NT4 đi vào hoạt động từ giữa năm 2025. Giá trị bảo hiểm gián đoạn kinh doanh của Nhà máy Vũng Áng là 1.000 tỷ.

Lưu ý thách thức là: 1)Nhà máy hoạt động không ổn định; 2)Nguồn khí cấp cho các nhà máy không đáp ứng nhu cầu; 3)Quá trình đàm phán Giá điện- Giá khí LNG cho nhà máy NT3&4 chậm hơn so với kế hoạch.

POW hiện cũng là một trong những doanh nghiệp có 15.590 tỷ đồng giá trị các khoản phải thu, hệ số vòng quay các khoản phải thu 1.00. Tuy nhiên, lượng tiền mặt và tiền gửi ngân hàng đạt mức 9.320 tỷ đồng. Cty này cũng cho biết tình hình thu hồi công nợ từ EVN vô cùng khó khăn, tổng số tiền nợ đọng đã xấp xỉ 13.000 tỷ đồng theo ước lượng sơ bộ.

PC1: Định giá 34.060đ/cp, mục tiêu +21,6%. Thuận lợi của PC1 gồm: Hồi phục lĩnh vực xây lắp và sản xuất công nghiệp ngành điện từ 2024 trở đi với các dự án lưới truyền tải; Câu chuyện hấp dẫn từ các lĩnh vực khác như BĐS KCN, lần đầu hạch toán lợi nhuận từ WP. Khai thác khoáng sản tiếp tục đóng góp lợi nhuận khả quan.

Về thách thức, lưu ý hiệu quả kinh doanh các lĩnh vực khác bị suy giảm không như kế hoạch; Các dự án đầu tư ngành điện NLTT bị chậm trễ do chính sách quản lý chưa kịp thời.

Trên thị trường, PC1 vẫn đang có thị giá khá thấp chỉ 28.650đ/cp theo giá chốt tại 13/9/2024. PC1 không chỉ là doanh nghiệp đang ghi nhận đóng góp tích cực từ nhà máy thủy điện, lõi xây lắp cho ngành điện với các dự án thầu EPC của Cty được đánh giá còn tiềm năng từ 2024, với thuận lợi nhờ Quy hoạch Điện VIII.

REE: định giá 74.000đ/cp, mục tiêu + 6,2%. REE với thị phần lớn trong mảng điện kết hợp điện lạnh, đang được kỳ vọng sự phục hồi nhờ thủy điện khi La Nina quay trở lại từ nửa cuối năm như nêu trên. Bên canh đó, REE có cơ hội phát triển với các dự án NLTT khi chính sách phát triển rõ ràng hơn trong 2024.

Ở mảng BĐS và cho thuê, REE có thêm dự án Etown 6 đi vào hoạt động từ đầu Quý 2; dự án The Light Square bàn giao và hạch toán doanh thu lợi nhuận trong năm 2024.

Thách thức của REE là các các chính sách phát triển NLTT bị chậm trễ; vướng mắc các dự án đầu tư giai đoạn trước; nhu cầu điện tăng không như dự báo.

QTP: Định giá 18.000đ/cp, mục tiêu +21,7%. QTP có triển vọng với sản lượng điện duy trì mức cao trong khi chi phí sản xuất điện giảm (khấu hao, lãi vay); Lợi suất cổ tức hấp dẫn (8-10%/năm). Nhiệt điện than cạnh tranh tốt với giá thành thấp, được ưu tiên huy động, đặc biệt tại miền Bắc trong bối cảnh nhu cầu điện tăng;

Rủi ro: Nhu cầu điện tăng không như dự báo; biến động và gián đoạn nguồn cung nhiên liệu làm cho sản lượng phát điện thấp.

Ngoài ra, QTP trên thị trường cũng đang không được NĐT đón nhận tích cực với thị giá dao động quanh 14.000đ/cp, kết quả kinh doanh 6 tháng giảm ở cả doanh thu và lợi nhuận (-1% so với cùng kỳ). Bất lợi của QTP cũng phải nói thêm là khi mùa Lanina gần đến, QTP đóng vai trò nhà máy phát điện trọng điểm tại khu vực miền Bắc, nhưng sản lượng phát điện từ công ty sẽ bắt đầu suy giảm đáng kể từ quý III/2024 khi EVN gia tăng huy động từ các nhà máy thủy điện - QTP phát triển nhiệt điện than sẽ rơi vào mùa thấp điểm.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()