Ngành bán lẻ bước qua đáy: tiền đang chảy về doanh nghiệp nào?

(Series Ngành bán lẻ – Phần 3: Kết quả kinh doanh & Lựa chọn cổ phiếu)

Sau khi đã đi qua Phần 1 – Tổng quan ngành và Phần 2 – Triển vọng dài hạn, câu hỏi quan trọng nhất với nhà đầu tư lúc này không còn là “ngành bán lẻ có tăng trưởng không?” mà là:

👉 Doanh nghiệp nào đã thực sự vượt đáy và có khả năng chuyển triển vọng thành lợi nhuận?

Phần 3 này tập trung trả lời câu hỏi đó, dựa trên kết quả kinh doanh thực tế 2023–9T2025 và bộ lọc lựa chọn cổ phiếu theo quan điểm đầu tư.

1. Kết quả kinh doanh: Phân hóa rõ rệt, kẻ vượt đáy – người còn loay hoay

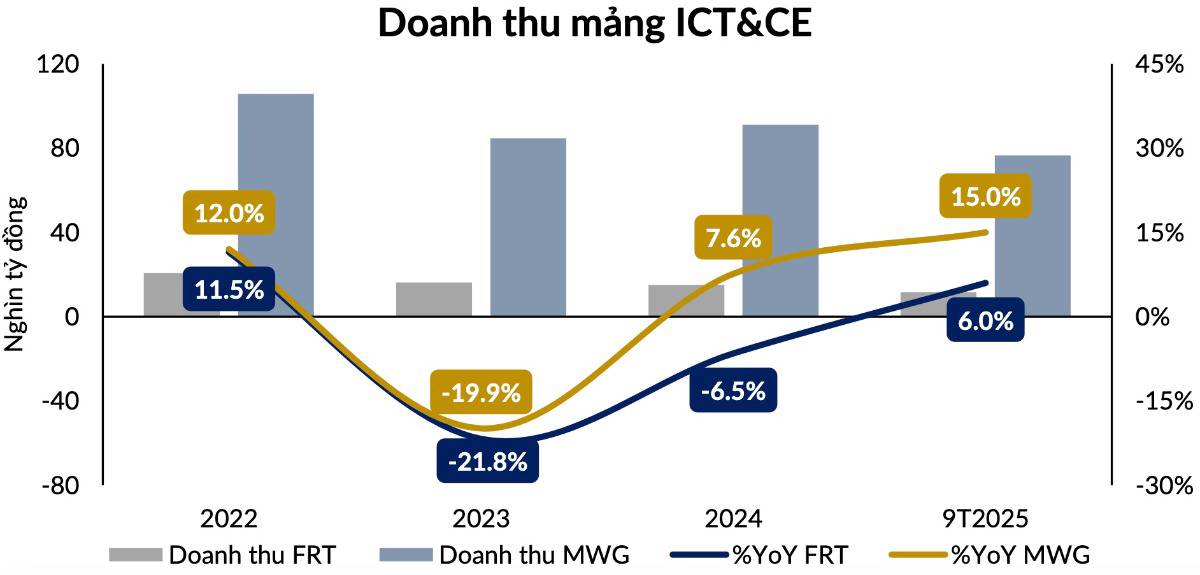

Mảng ICT & CE: Thoát đáy chu kỳ nhưng không đồng đều

Giai đoạn 2022–2024 chứng kiến chu kỳ suy giảm mạnh của ICT & CE (điện thoại, laptop, điện máy) do:

- Hậu Covid dư cung

- Người tiêu dùng trì hoãn mua sắm

- Thu nhập thực chịu áp lực

Tuy nhiên, từ 2024–9T2025, dữ liệu cho thấy:

- FRT: Phục hồi chậm hơn, doanh thu vẫn biến động mạnh, phản ánh áp lực cạnh tranh và sự phụ thuộc vào mảng ICT truyền thống.

Thông điệp quan trọng: Chu kỳ đang hồi phục, nhưng chỉ những doanh nghiệp có quy mô và hệ thống tốt mới giữ được tăng trưởng bền.

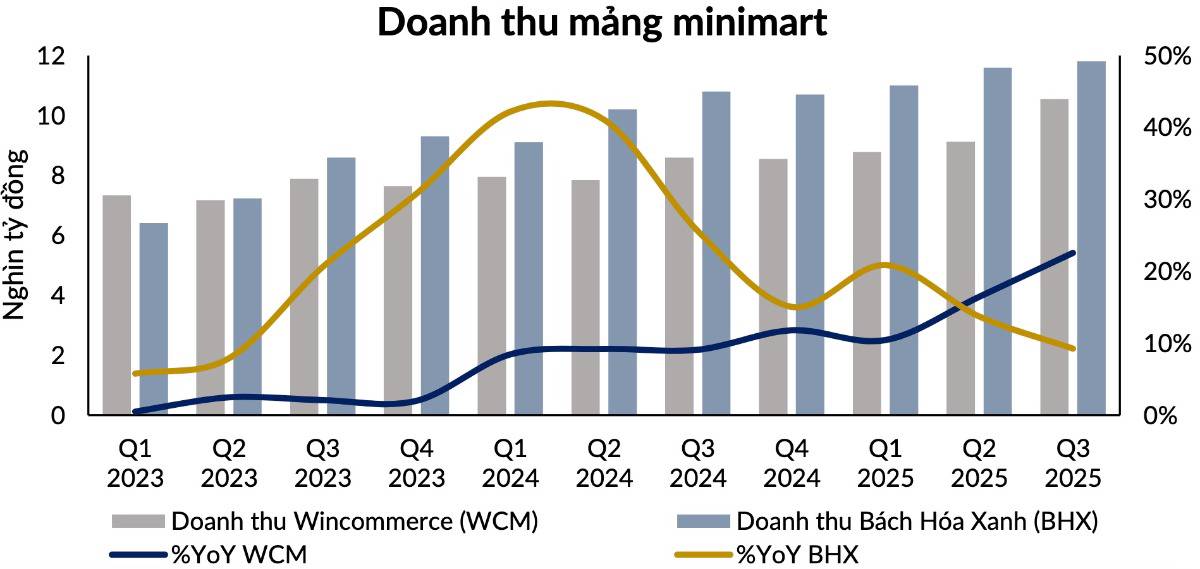

Mảng minimart: Câu chuyện tăng trưởng thật sự nằm ở đây

Nếu ICT & CE là chu kỳ, thì minimart là xu hướng dài hạn.

Bách Hóa Xanh (MWG) và WinCommerce (MSN) ghi nhận:

- Doanh thu tăng trưởng đều qua các quý

- Tốc độ YoY cải thiện rõ từ 2024–2025

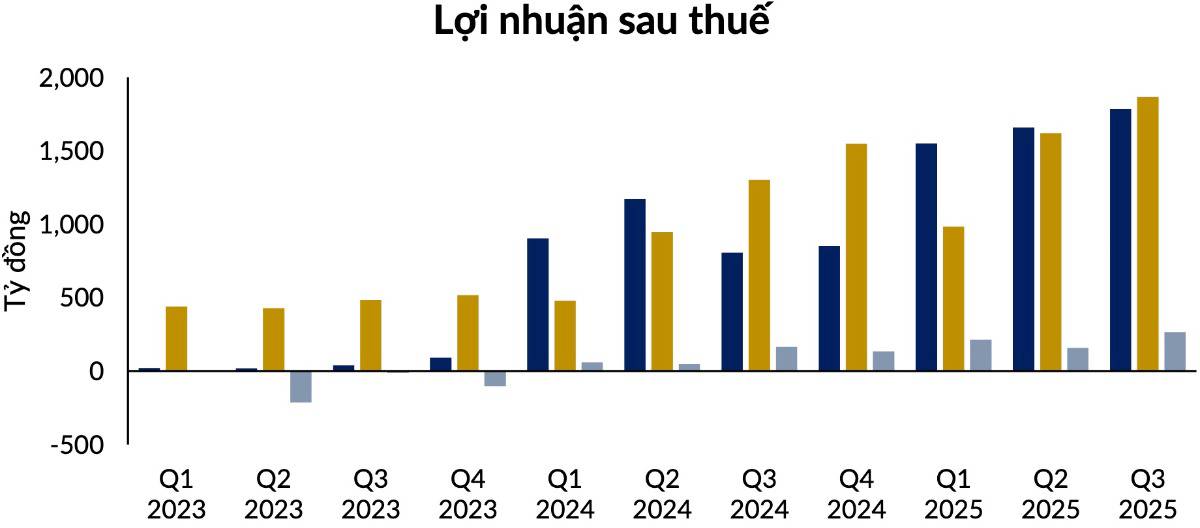

Đặc biệt, lợi nhuận sau thuế toàn ngành bán lẻ cho thấy:

- Giai đoạn lỗ sâu đã qua

- 2024–2025 là giai đoạn tái tích lũy lợi nhuận

Đây là dấu hiệu rất quan trọng: ngành bán lẻ không chỉ tăng doanh thu mà đã bắt đầu “kiếm tiền trở lại”.

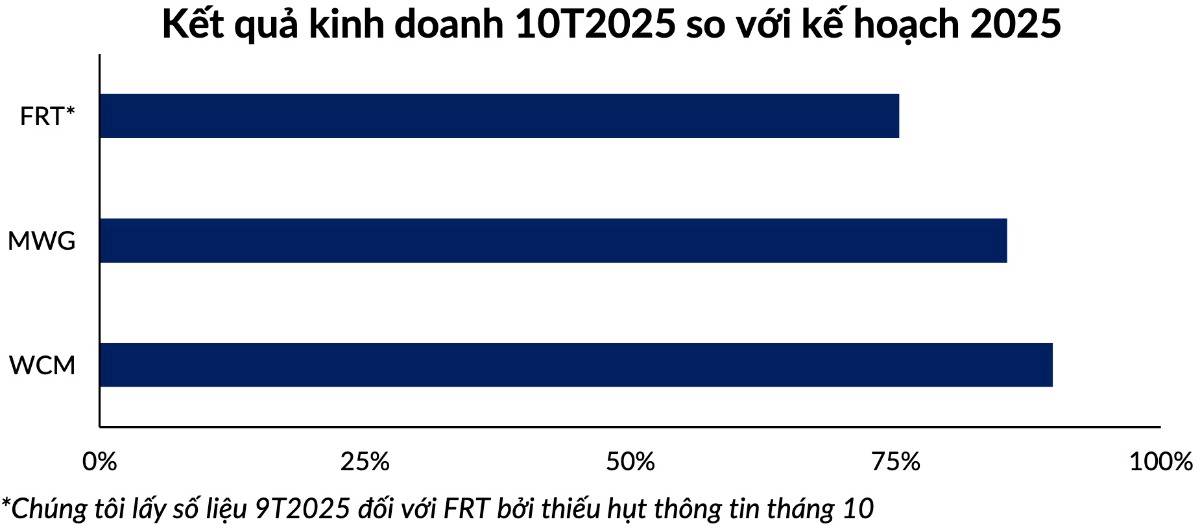

2. Ai đã đi được bao xa so với kế hoạch 2025?

So sánh KQKD 10T/9T2025 với kế hoạch năm:

- MWG & WCM: Tiến độ hoàn thành cao, phản ánh khả năng kiểm soát vận hành tốt.

- FRT: Chưa hoàn thành như kỳ vọng, cho thấy cần thêm thời gian tái cấu trúc.

Trong đầu tư chu kỳ, doanh nghiệp vượt kế hoạch sớm thường là doanh nghiệp dẫn sóng.

3. Lựa chọn cổ phiếu: Không mua “ngành”, mà mua “người thắng cuộc”

Dựa trên phân tích kết quả kinh doanh, vị thế ngành và động lực tăng trưởng, đội ngũ CKG lựa chọn 3 cổ phiếu đại diện cho 3 trục tăng trưởng của ngành bán lẻ:

MWG – Người sống sót mạnh nhất sau chu kỳ suy thoái

Luận điểm đầu tư chính:

- Tái cấu trúc 2023–2024 giúp chi phí bán hàng/doanh thu giảm về 12–12,5% – thấp nhất 5 năm.

- Biên lợi nhuận ròng phục hồi lên 4,41%.

- Bách Hóa Xanh trở thành trụ cột tăng trưởng thứ hai, dự kiến:

Doanh thu 2025: ~54,5 nghìn tỷ (+32,6% YoY)

CAGR 2026–2030: ~20%/năm

MWG không còn là cổ phiếu “mở rộng bằng mọi giá” mà đã chuyển sang tăng trưởng chất lượng.

DGW – Cách đánh chu kỳ ICT thông minh hơn

Luận điểm đầu tư chính:

- Laptop & tablet tăng trưởng mạnh (+30% YoY Q3/2025), chiếm 43% doanh thu.

- Hưởng lợi trực tiếp từ AI PC và chu kỳ đổi mới thiết bị.

- Nghị định 70/2025 siết thuế hộ kinh doanh → thu hẹp hàng xách tay → dòng tiền quay về hàng chính hãng.

DGW là cách tiếp cận chu kỳ ICT ít rủi ro hơn bán lẻ thuần, nhờ mô hình phân phối.

MSN – Đặt cược vào hệ sinh thái tiêu dùng toàn diện

Luận điểm đầu tư chính:

- Sở hữu hệ sinh thái từ sản xuất → phân phối → bán lẻ (WCM).

- WCM dự kiến mở 570–800 cửa hàng giai đoạn 2025–2026.

- Doanh thu WCM:

2025F: ~39 nghìn tỷ (+18%)

2026F: ~48 nghìn tỷ (+23%)

MSN phù hợp với nhà đầu tư trung – dài hạn, chấp nhận định giá cao hơn để đổi lấy vị thế đầu ngành.

4. Kết luận: Ngành đã qua đáy – cổ phiếu đã bắt đầu phân hóa

Ngành bán lẻ Việt Nam đang bước sang pha mới của chu kỳ:

- Tăng trưởng không còn dàn trải

- Lợi nhuận quay lại

- Thị phần tiếp tục tập trung

Trong bối cảnh đó:

- MWG đại diện cho tái cấu trúc thành công

- DGW đại diện cho chu kỳ ICT thông minh

- MSN đại diện cho hệ sinh thái tiêu dùng dài hạn

👉 Cơ hội không nằm ở việc “mua ngành”, mà nằm ở việc chọn đúng doanh nghiệp đã vượt qua được bài kiểm tra khắc nghiệt nhất của chu kỳ.

Theo anh chị, trong chu kỳ bán lẻ 2026–2030, MWG – MSN – DGW đâu là cổ phiếu có khả năng dẫn sóng mạnh nhất? Chia sẻ góc nhìn bên dưới và theo dõi Quốc Việt để tiếp tục series phân tích ngành & cổ phiếu chuyên sâu nhé!

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()