Ngân hàng nào đang cho vay bất động sản nhiều nhất?

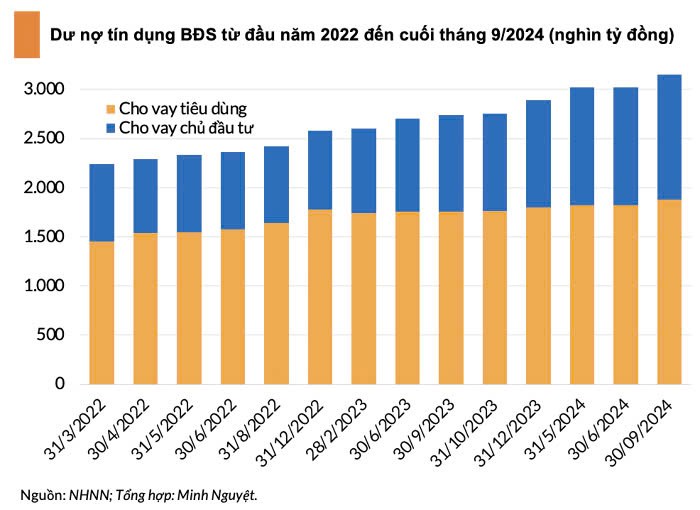

Theo số liệu của Ngân hàng Nhà nước (NHNN), tăng trưởng tín dụng tính đến cuối tháng 9/2024 là 9% so với đầu năm, tương ứng mức tăng trưởng 16% so với cùng kỳ năm trước. Đến nay dư nợ tín dụng bất động sản đạt 3,15 triệu tỷ đồng, chiếm khoảng 20% tổng dư nợ của nền kinh tế. Tăng trưởng tín dụng cho lĩnh vực bất động sản (BĐS) cao hơn tăng trưởng tín dụng chung toàn ngành, đạt 9,15% so với đầu năm.

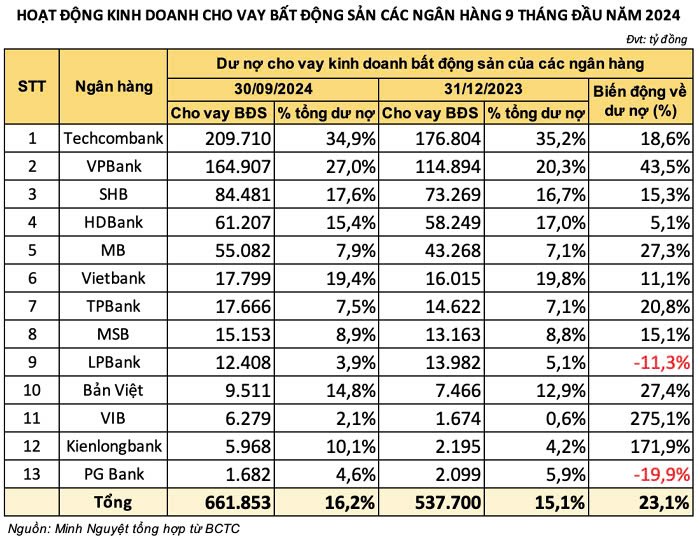

Theo thống kê từ báo cáo tài chính của 13 ngân hàng niêm yết (có diễn giải chi tiết), tổng dư nợ cho vay hoạt động kinh doanh BĐS đã tăng 23,1% so với cuối năm 2023. Có tới 11/13 ngân hàng được khảo sát ghi nhận dư nợ cho vay BĐS tăng trưởng so với đầu năm. Xét về tốc độ tăng trưởng, VIB dẫn đầu nhóm này khi ghi nhận mức tăng mạnh nhất với 275,1%. Tính đến 30/9, số dư cho vay BĐS của ngân hàng này ở mức 6.279 tỷ đồng, gấp gần 4 lần so với con số cuối năm trước (1.674 tỷ đồng).

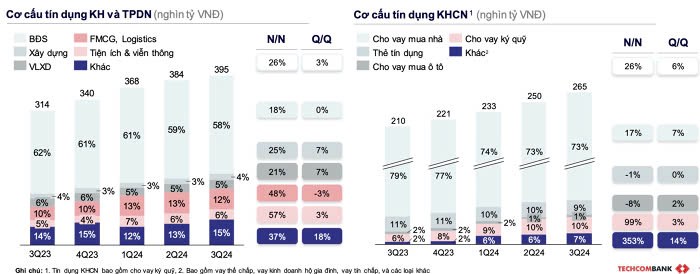

Techcombank hiện là ngân hàng có tỷ trọng cho vay lĩnh vực BĐS cao nhất hệ thống, chiếm khoảng 60% tỷ trọng dư nợ của ngân hàng, tương ứnghơn 437.700 tỷ đồng trong đó gồm gần 210.000 tỷ đồng cho vay khách hàng doanh nghiệp và hơn 228.000 tỷ đồng cho vay khách hàng cá nhân.

Đáng lưu ý khi cho vay BĐS cá nhân tăng 11,8% thì mức tăng với nhóm doanh nghiệp lên tới 18,6%. Nếu tính cả dư nợ tín dụng cho khách hàng doanh nghiệp trong lĩnh vực bất động sản và xây dựng đạt 226.315 tỷ đồng, tăng gần 20% so với đầu năm. Việc Luật Nhà ở 2023, Luật Kinh doanh BĐS 2023 và Luật Đất đai 2024 chính thức có hiệu lực từ ngày 1/8/2024, đã góp phần hoàn thiện hành lang pháp lý cho thị trường BĐS và mở ra chu kỳ mới cho thị trường theo hướng an toàn, lành mạnh, bền vững hơn.

=> Thị trường bất động sản đang cho thấy dấu hiệu phục hồi mạnh mẽ nhờ vào tín dụng gia tăng, với sự tham gia tích cực của các ngân hàng cùng sự hỗ trợ về chính sách. Việc tăng dư nợ cho vay bất động sản, đặc biệt là ở một số ngân hàng lớn, cho thấy kỳ vọng lạc quan về triển vọng ngành này. Tỷ trọng cho vay lĩnh vực này tại những ngân hàng trên cũng tăng từ 15,1% vào cuối năm 2023 lên 16,2% vào cuối quý III/2024, cho thấy các ngân hàng vẫn đang tích cực bơm vốn cho BĐS, trong bối cảnh nguồn cung trên thị trường có sự phục hồi, và lãi suất cho vay mua nhà ở mức thấp.

=> Sự tăng trưởng tín dụng cao tập trung vào bất động sản có thể làm tăng rủi ro cho hệ thống ngân hàng, do tính thanh khoản trong việc thanh lý loại tài sản này và 80% tiền gửi toàn hệ thống có kỳ hạn ngắn nên khi cho vay, ngân hàng phải cân đối, đảm bảo nguyên tắc hoạt động an toàn, để khi người dân rút tiền, sẵn sàng khả năng chi trả. Tuy nhiên, tỷ trọng giữa việc huy động dòng tiền ngắn hạn và dài hạn ở từng ngân hàng lại khác nhau nên đòi hỏi quản lý chặt chẽ để đảm bảo cân bằng và ổn định tài chính cũng khác nhau. Thêm vào đó, Nhà Đầu Tư cần lựa chọn ngân hàng có chất lượng cho vay bất động sản tốt dựa vào pháp lý dự án, uy tín chủ đầu tư,… bên cạnh việc dựa trên các tiêu chí về tài chính.

Còn bạn, bạn sẽ chọn ngân hàng nào ?

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()