Mua lại Hưng Vượng có phải con dao hai lưỡi đối với HTP?

Kết quả kinh doanh quý 3 của HTP tiếp tục hưởng lợi nhờ lĩnh vực bất động sản sau thương vụ mua lại Hưng Vượng, tuy nhiên chính thương vụ này lại kéo theo nhiều rắc rối chưa thể xử lý.

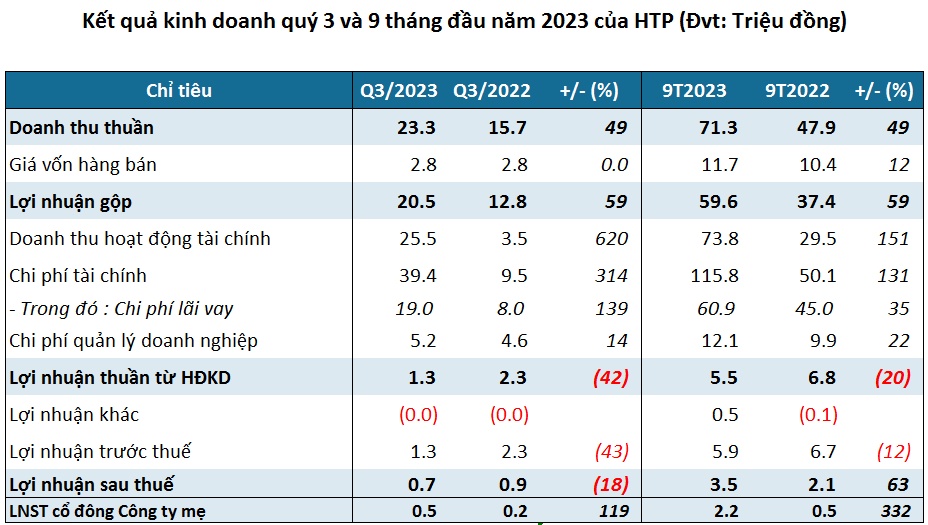

Theo BCTC quý 3/2023, doanh thu thuần trong kỳ của CTCP In Sách Giáo khoa Hòa Phát (HNX: HTP) đạt 23.3 tỷ đồng, tăng 49% so với cùng kỳ với đóng góp chính từ lĩnh vực bất động sản, bao gồm hoạt động tư vấn và quản lý dự án, chiếm 90% cơ cấu doanh thu.

Bất động sản đã dần trở thành lĩnh vực kinh doanh chủ đạo của HTP sau khi Công ty mua lại 62.75% vốn của CTCP Hưng Vượng Developer (Hưng Vượng) – một doanh nghiệp hoạt động trong lĩnh vực bất động sản, thương mại, dịch vụ. Thương vụ hoàn tất vào ngày 11/01/2021. Trong khi đó, hoạt động in ấn từng là cốt lõi của HTP nhiều năm trước hiện chỉ đóng góp khoảng 10% doanh thu.

Lĩnh vực bất động sản có biên lợi nhuận gộp cao tiếp tục thúc đẩy lợi nhuận gộp của HTP tăng 59% lên 20.5 tỷ đồng; biên lợi nhuận gộp gần 88%.

Doanh thu tài chính đạt 25.5 tỷ đồng, tăng mạnh 620% nhờ tăng lãi tiền gửi và lãi cho vay.

Tuy nhiên, cuối kỳ HTP chỉ lãi mỏng 0.5 tỷ đồng do gánh nặng về chi phí tài chính 39.4 tỷ đồng, tăng 314% và gấp đến 1.7 lần doanh thu thuần, trong đó chi phí lãi vay chiếm đến 48%.

Lũy kế 9 tháng đầu năm, doanh thu thuần HTP đạt 71.3 tỷ đồng, tăng 49% so với cùng kỳ, lãi ròng 2.2 tỷ đồng, tăng 332%.

Nguồn: VietstockFinance

Năm 2023, HTP đặt mục tiêu doanh thu thuần 83.7 tỷ đồng; trong đó, doanh thu chính đến từ bất động sản 75.7 tỷ đồng, chiếm 90%; còn lại từ doanh thu in ấn hơn 8 tỷ đồng. Lợi nhuận sau thuế hơn 1 tỷ đồng. Kết thúc 9 tháng đầu năm, HTP thực hiện 85% kế hoạch doanh thu và vượt 250% kế hoạch lợi nhuận.

Lưu ý rằng, việc trở thành công ty mẹ của Hưng Vượng, HTP cũng đồng thời hợp nhất các tài sản, nợ phải trả của Hưng Vượng. Qua đó, tổng tài sản của HTP ghi nhận tăng đột biến kể từ năm 2021.

Cuối quý 3/2023, tài sản của HTP chủ yếu là tài sản dở dang dài hạn, ghi nhận giá trị 4,377 tỷ đồng, tăng 5% so với cùng kỳ, chiếm 67% tổng tài sản. Trong đó khoảng 3,134 tỷ đồng là chi phí dở dang tại khu hợp phần 1 thuộc dự án khu du lịch sinh thái biển cao cấp Lạc Việt có tổng diện tích 256.3 ngàn m2, trong đó diện tích đất ở kinh doanh là 128.9 ngàn m2.

Còn lại 1,243 tỷ đồng đến từ chi phí xây dựng cơ bản dở dang tại khu hợp phần 2 thuộc cùng dự án, diện tích 463.8 ngàn m2, trong đó diện tích đất kinh doanh thương mại dịch vụ là 208.1 ngàn m2.

Dự án khu du lịch sinh thái biển cao cấp Lạc Việt (tên thương mại là Venezia Beach – Luxury Residences & Resort) tọa lạc tại xã Thắng Hải, huyện Hàm Tân, tỉnh Bình Thuận, đang được phát triển bởi chủ đầu tư là CTCP Thương mại và Dịch vụ Danh Việt (Danh Việt). Theo thông tin trên BCTC của HTP, Danh Việt là công ty con gián tiếp thông qua Hưng Vượng, với tỷ lệ biểu quyết gián tiếp 61.9% và tỷ lệ lợi ích gián tiếp 38.84%.

Theo giới thiệu của chủ đầu tư, dự án Venezia Beach – Luxury Residences & Resort có quy mô hơn 72 ha, bao gồm 681 sản phẩm thấp tầng và 6 block căn hộ với khoảng 3,000 sản phẩm. Tổng vốn đầu tư 6,589 tỷ đồng, thời điểm bàn giao dự kiến tháng 07/2024.

Phối cảnh dự án Venezia Beach - Luxury Residences & Resort

Tổng nợ vay của HTP hơn 2,159.7 tỷ đồng, chiếm 33% tồng nguồn vốn. Trong đó có 1,522 tỷ đồng trái phiếu của Danh Việt phát hành từ tháng 08/2020, số lượng 15 ngàn tp, mệnh giá 100 triệu đồng/tp, tổng giá trị 1,500 tỷ đồng.

Đây là trái phiếu không chuyển đổi, không kèm chứng quyền, có tài sản đảm bảo và không có bảo lãnh thanh toán. Trái phiếu có kỳ hạn 48 tháng, lãi suất của kỳ trả lãi đầu tiên là 12%/năm, các kỳ tiếp theo được xác định bằng lãi suất tiền gửi tiết kiệm dành cho khách hàng cá nhân kỳ hạn 12 tháng lĩnh lãi cuối kỳ của Ngân hàng TMCP Phát triển TP. HCM (HDBank, HOSE: HDB) cộng biên độ 5%/năm.

Tài sản bảo đảm là toàn bộ tài sản, quyền tài sản và các quyền, lợi ích hiện hữu và phát sinh trong tương lai từ việc đầu tư, phát triển, khai thác, tiêu thụ sản phẩm tại dự án khu du lịch sinh thái biển cao cấp Lạc Việt; toàn bộ cổ phần (tối thiểu 105.3 triệu cp) của Danh Việt; các tải sản khác thuộc quyền sở hữu/sử dụng của tổ chức phát hành và/hoặc bên thứ ba.

Được biết, HDBank cũng chính là nhà đầu tư đã mua toàn bộ lượng trái phiếu này.

Có thể thấy sự bùng nổ trong kết quả kinh doanh của HTP đến từ lĩnh vực bất động sản, vốn có được từ việc mua lại Hưng Vượng. Tuy nhiên cũng chính thương vụ này lại dẫn đến nhiều vấn đề nan giải chưa thể xử lý.

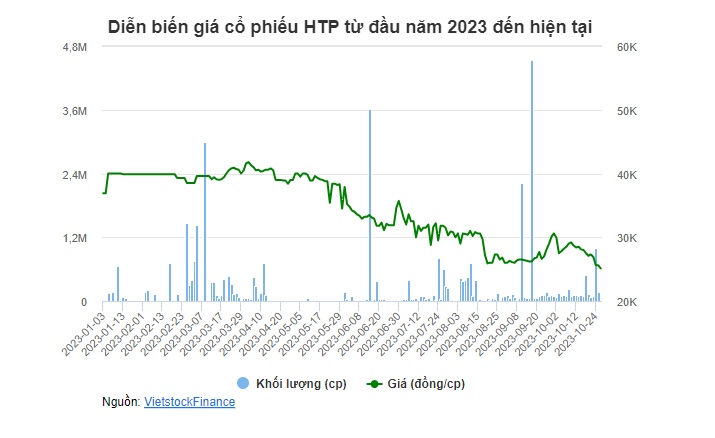

Cụ thể, từ ngày 25/10, cổ phiếu HTP đã bị đưa vào danh sách chứng khoán không được phép giao dịch ký quỹ do có khả năng bị hủy bỏ niêm yết. Còn lý do HTP có khả năng bị hủy niêm yết đến từ việc không đáp ứng điều kiện niêm yết sau cơ cấu lại doanh nghiệp, liên quan trực tiếp đến thương vụ mua lại Hưng Vượng.

Trên thị trường chứng khoán, kết phiên 26/10, giá cổ phiếu HTP đạt 25,100 đồng/cp, giảm gần 33% so với đầu năm 2023, thanh khoản trung bình gần 56 ngàn cp/ngày.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()