Mua CTD, SCS, SJD có khả quan?

Các công ty chứng khoán (CTCK) khuyến nghị mua CTD do thị trường bất động sản duy trì tăng trưởng khả quan kết hợp với tình hình tài chính và nhân sự của Công ty đang dần ổn định; theo dõi SCS do tăng trưởng khả quan nhờ nâng công suất thiết kế của ga hàng hóa; tăng tỷ trọng SJD do dự kiến lợi nhuận cao nhờ lưu lượng nước lớn tại các nhà máy.

Mua CTD với giá mục tiêu 100,100 đồng/cp

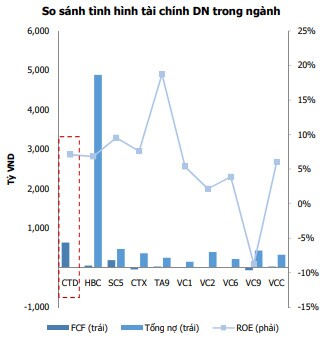

Theo CTCK MB (MBS), CTCP Xây dựng Coteccons (HOSE: CTD) đang có tốc độ tăng trưởng cao và bền vững so với các doanh nghiệp khác trong ngành. Trong giai đoạn 2015-2019, CTD chứng kiến tốc độ tăng trưởng doanh thu bình quân năm đạt khoảng 25% và ở lãi ròng là 17%. ROE mặc dù giảm trong năm 2019 do những bẩt ổn về quản trị doanh nghiệp nhưng vẫn ở mức khá và cao hơn các doanh nghiệp trong ngành (HBC, VC1, VCC…).

Thêm vào đó, CTD là doanh nghiệp xây dựng có tiềm lực tài chính mạnh và tự chủ cao về vốn. Đồng thời, doanh nghiệp cũng không phát sinh nợ vay trong nhiều năm. MBS nhận thấy rằng khả năng quản lý dòng tiền của CTD đang tốt dần lên trong thời gian gần đây với mức thâm hụt giảm dần so với giai đoạn 2018-2019. Qua đó, thể hiện sức khỏe tài chính lành mạnh của Công ty đang song hành cùng với sự cải thiện về dòng tiền.

Kết hợp với đó là thị trường bất động sản đang duy trì tăng trưởng khả quan trong bối cảnh tình hình vĩ mô thuận lợi khi dịch bệnh được kiểm soát tốt, cùng với chính sách đẩy mạnh đầu tư công và cơ sở hạ tầng thúc đẩy tốc độ đô thị hóa và hỗ trợ quá trình phê duyệt dự án theo Nghị định 163/NĐCPP, theo đó các dự án được chấp thuận đầu tư theo Luật đầu tư 2014 hoặc/và Luật nhà ở 2014 sẽ không cần phải xin chấp thuận đầu tư theo Nghị định 13/2013/NĐ-CP.

Cuối cùng, tình hình quản trị doanh nghiệp của CTD đang dần ổn định sau những bất đồng trong nội bộ đội ngũ lãnh đạo. Câu chuyện xung đột lợi ích tại CTD đã kết thúc với với việc Cựu Chủ tịch HĐQT cùng một số thành viên Ban lãnh đạo cấp cao rời khỏi doanh nghiệp, thay vào đó là đội ngũ HĐQT mới với đại diện đến từ Kusto Việt Nam và The8th PTE, vốn là 2 cổ đông lớn của CTD (sở hữu tương ứng 17.55% và 10.42% cổ phần CTD).

Qua đó, MBS khuyến nghị mua CTD với giá mục tiêu 100,100 đồng/cp, cao hơn gần 26% so với ngày xuất báo cáo 29/12/2020.

Theo dõi SCS với giá mục tiêu 136,100 đồng/cp

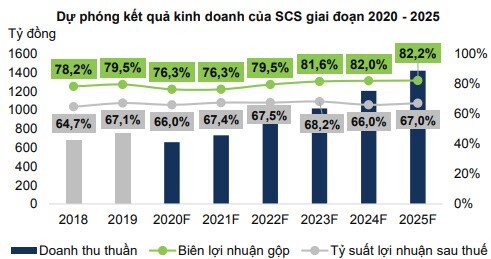

Theo CTCK FPT (FPTS), CTCP Dịch vụ Hàng hóa Sài Gòn (HOSE: SCS) được hưởng lợi từ sản lượng hàng hóa qua cảng hàng không quốc tế (CHKQT) Tân Sơn Nhất được kỳ vọng tăng trưởng khả quan khi tốc độ tăng trưởng kép (CAGR) là 10.5%/năm trong giai đoạn 2009–2019.

Theo Hiệp hội vận tải hàng không quốc tế (IATA), sản lượng hàng hóa vận chuyển bằng đường hàng không của Việt Nam được kỳ vọng tăng trưởng trung bình 12%/năm trong giai đoạn 2020-2030. CHKQT Tân Sơn Nhất là một trong hai trung tâm vận chuyển hàng hóa lớn của hàng không Việt Nam (gồm CHKQT Tân Sơn Nhất và CHKQT Nội Bài), chiếm khoảng 46.3% tổng sản lượng hàng hóa qua các cảng hàng không Việt Nam năm 2019. Động lực tăng trưởng đến từ việc Việt Nam tham gia các hiệp định thương mại tự do trên thế giới và gia tăng dòng vốn FDI đầu tư vào Việt Nam.

Vì lí do đó, SCS dự kiến nâng 75% công suất thiết kế hiện tại của nhà ga hàng hóa tại CHKQT Tân Sơn Nhất từ năm 2021, thời gian hoàn thành trong khoảng 2-3 năm. Việc đầu tư gồm đầu tư trang thiết bị, máy móc, ngay khi thị trường có nhu cầu SCS sẽ tiến hành đặt hàng và vận chuyển máy móc về phục vụ hoạt động kinh doanh. Đối thủ cạnh tranh của SCS là CTCP Dịch vụ hàng hóa Tân Sơn Nhất (TCS) đã hoạt động hết công suất, các nhà ga của TCS đã được mở rộng hết phần đất tại CHKQT Tân Sơn Nhất nên việc nâng công suất thiết kế sẽ chỉ giới hạn ở việc mở rộng các mái che tại khu vực tiếp nhận hàng xuất và khu vực phát hàng nhập với công suất tăng thêm thấp.

Tuy nhiên, hệ thống máy móc, trang thiết bị của SCS hiện đại hơn so với TCS, giúp đẩy nhanh quá trình tiếp nhận hàng hóa từ các chủ hàng, hạn chế hư hỏng có thể xảy ra đối với hàng hóa, gia tăng lợi thế cạnh tranh so với TCS.

Về mặt tài chính, SCS có cơ cấu tài chính an toàn cộng với tỷ lệ cổ tức tiền mặt/lợi nhuận sau thuế ở mức cao. Được thể hiện ở việc SCS không có các khoản nợ phát sinh chi phí lãi vay, nguồn vốn được tài trợ phần lớn từ vốn chủ sở hữu. Ngoài ra, SCS trả cổ tức tiền mặt với tỷ lệ từ 75.4-87.1% lợi nhuận sau thuế trong giai đoạn 2015–2019.

Qua đó, FPTS khuyến nghị theo dõi SCS với giá mục tiêu 136,100 đồng/cp.

Tăng tỷ trọng SJD với giá mục tiêu 19,200 đồng/cp

Theo CTCK Mirae Asset, lợi nhuận gộp quý 4/2020 của CTCP Thủy điện Cần Đơn (HOSE: SJD) ước đạt 79 tỷ đồng (tăng 39% so với cùng kỳ) nhờ sản lượng cải thiện 19% và lợi nhuận gộp/kWh cao hơn 17%. Nguyên nhân đến từ lưu lượng nước tại khu vực sông Bé (nguồn nước của nhà máy Cần Đơn) đã vượt trên mức trung bình từ tháng 8/2020. Đồng thời, nhà máy Cần Đơn áp dụng cơ chế giá bán điện cố định 1,027 đồng/kWh cho sản lượng thiết kế (

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()