MDP xuất hiện: thế độc quyền của Napas đang bị bẻ gãy – và cuộc chơi hạ tầng thanh toán bước sang chương mới

Sau hơn một thập kỷ gần như độc quyền tuyệt đối ở tầng lõi thanh toán ngân hàng, thị trường tài chính Việt Nam đang chứng kiến một bước ngoặt quan trọng: sự xuất hiện của MobiFone Digital Payment (MDP) – liên minh giữa viễn thông, ngân hàng và công nghệ.

Đây không chỉ là câu chuyện “có thêm một người chơi”, mà là sự phá vỡ cấu trúc thị trường, với những hàm ý rất lớn cho hệ sinh thái thanh toán, chi phí giao dịch, đổi mới công nghệ và cả chiến lược đầu tư dài hạn.

1. NAPAS – Lợi thế độc quyền hình thành như thế nào?

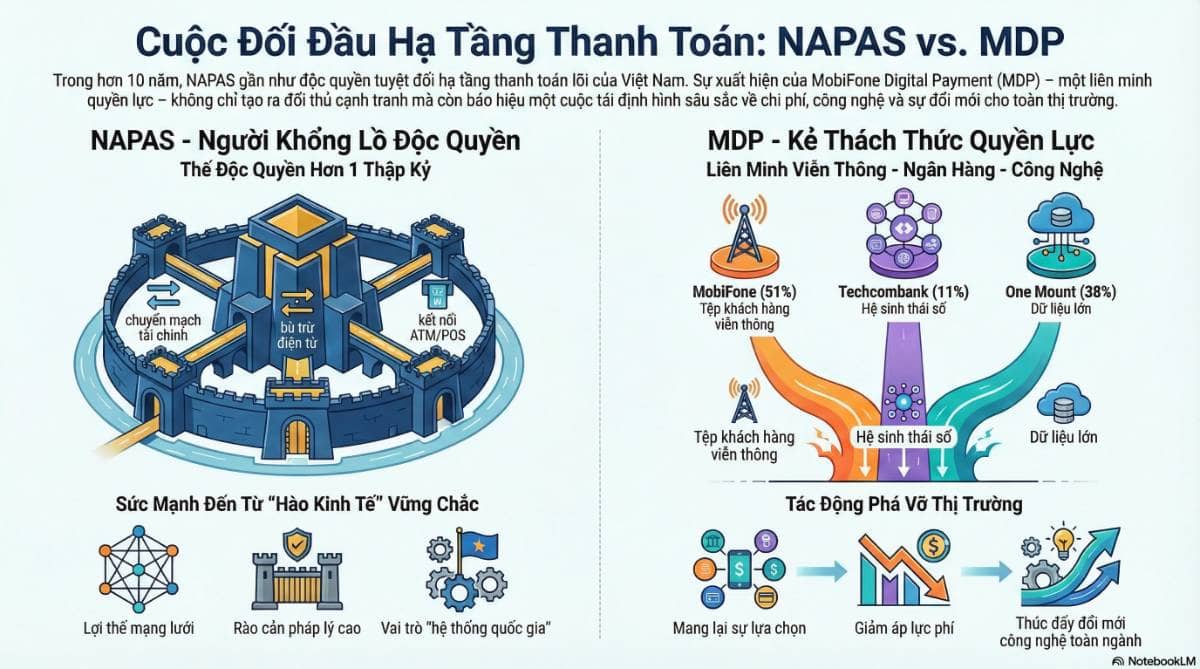

Trong hơn 10 năm qua, NAPAS gần như giữ vị thế độc quyền tự nhiên ở mảng:

- Chuyển mạch tài chính liên ngân hàng

- Bù trừ điện tử

- Kết nối ATM – POS – thanh toán thẻ nội địa

Lợi thế của NAPAS không nằm ở marketing hay sản phẩm bán lẻ, mà nằm ở:

- Network effect: càng nhiều ngân hàng tham gia → chi phí biên càng thấp

- Rào cản pháp lý cao: giấy phép chuyển mạch & bù trừ thuộc nhóm chặt chẽ nhất

- Hạ tầng lõi mang tính “hệ thống quốc gia”

Trong thời gian dài, không ngân hàng hay doanh nghiệp nào đủ lực, đủ “độ tin cậy hệ thống” để thách thức NAPAS.

2. MDP ra đời: Đây không phải “startup fintech”, mà là tổ hợp quyền lực

Việc Ngân hàng Nhà nước cấp phép cho MobiFone Digital Payment (MDP) đánh dấu lần đầu tiên Việt Nam có đơn vị thứ hai được phép triển khai:

- Chuyển mạch điện tử

- Bù trừ điện tử

- Cổng thanh toán & thu – chi hộ

Cấu trúc cổ đông cho thấy đây là một liên minh có chủ đích chiến lược:

- MobiFone: 51%

- One Mount Group: 38%

- Techcombank: 11%

MDP không phải fintech “đánh du kích”, mà là người chơi hạ tầng ngay từ ngày đầu.

3. Lợi thế cạnh tranh cốt lõi của MDP so với NAPAS

🔹 (1) Hạ tầng viễn thông + tệp khách hàng khổng lồ

- MobiFone sở hữu mạng lưới viễn thông toàn quốc

- Thị phần ~18,5%, hàng chục triệu thuê bao

→ Đây là lợi thế mà NAPAS không có, vì NAPAS thuần hạ tầng ngân hàng.

🔹 (2) Hệ sinh thái tài chính số của Techcombank

Techcombank hiện là:

- Ngân hàng TMCP tư nhân dẫn đầu vốn hóa

- Dẫn đầu về CASA, hiệu quả hoạt động

- Một trong những ngân hàng đầu tư mạnh nhất cho công nghệ

Cam kết chi >1 tỷ USD trong 5 năm cho công nghệ – AI – marketing cho thấy:

👉 Techcombank không chỉ dùng MDP, mà có động cơ xây MDP thành trụ cột hạ tầng.

🔹 (3) One Mount – mảnh ghép Big Data & bán lẻ

One Mount từng là phần lõi trong hệ sinh thái Techcombank, có:

- Năng lực dữ liệu người dùng

- Hiểu sâu hành vi tiêu dùng – thanh toán

Điều này giúp MDP đi nhanh hơn NAPAS ở lớp ứng dụng & trải nghiệm, không chỉ dừng ở “chuyển mạch”.

4. Nhân sự cấp cao: Techcombank “đặt cược thật”

Việc ông Phan Thanh Sơn – Phó Tổng giám đốc Techcombank – rời ghế điều hành ngân hàng để làm CEO MDP, là tín hiệu rất mạnh.

- Không phải “kiêm nhiệm”

- Không phải vai trò danh nghĩa

→ Đây là đặt cược nhân sự chiến lược

Với nền tảng từ Standard Chartered, Citi, TPBank và Techcombank, ông Sơn là mẫu lãnh đạo:

- Hiểu thanh toán quốc tế

- Hiểu ngân hàng giao dịch

- Hiểu hạ tầng tài chính số

5. Vì sao nói đây là “phá vỡ độc quyền”, chứ không chỉ là cạnh tranh?

Điểm then chốt không nằm ở thị phần ngay lập tức, mà ở:

- Quyền lựa chọn của ngân hàng & doanh nghiệp

- Áp lực giảm phí, nâng chuẩn công nghệ

- Tốc độ đổi mới ở tầng lõi

Trong mô hình độc quyền tự nhiên:

-Hạ tầng thường ổn định nhưng chậm đổi mới

- Phí khó giảm sâu

- Động lực công nghệ phụ thuộc chính sách

MDP xuất hiện → NAPAS buộc phải chuyển từ “độc quyền” sang “cạnh tranh hiệu quả”.

6. Bối cảnh vĩ mô: Thanh toán số là “hạ tầng của kinh tế số”

- Tỷ lệ thanh toán không tiền mặt tăng 2 chữ số mỗi năm

- 70% dân số dùng smartphone

- TMĐT – dịch vụ công – ngân hàng số bùng nổ

Nhưng:

- Tỷ lệ thanh toán số vẫn thấp hơn nhiều nước trong khu vực

- Gian lận, tấn công mạng, rò rỉ dữ liệu là rủi ro hiện hữu

Điều này mở ra dư địa rất lớn cho hạ tầng thế hệ mới, ứng dụng: AI - Big Data - Sinh trắc học - Blockchain

MDP định vị là hạ tầng thanh toán thế hệ thứ 4, không chỉ làm “đường ống”, mà là nền tảng thông minh.

7. Góc nhìn đầu tư: Ai hưởng lợi từ sự phá vỡ này?

- Ngân hàng & fintech: thêm lựa chọn, giảm chi phí, tăng tốc sản phẩm

- Người dùng & doanh nghiệp: trải nghiệm tốt hơn, phí thấp hơn

- Các “ông lớn công nghệ – tài chính”: kiểm soát sâu hơn chuỗi giá trị thanh toán

Với nhà đầu tư dài hạn, đây là tín hiệu cho thấy: Hạ tầng thanh toán Việt Nam đang bước vào chu kỳ tái định hình, tương tự giai đoạn viễn thông cách đây 15–20 năm.

Kết luận

MDP không chỉ là “người chơi mới”, mà là chất xúc tác phá vỡ thế độc quyền của NAPAS, buộc toàn thị trường phải bước sang một mặt bằng cạnh tranh – công nghệ – hiệu quả mới.

💬 Theo bạn, MDP sẽ chỉ là đối trọng giúp NAPAS cải tiến, hay đủ sức trở thành “lõi thanh toán song song” trong 5–10 năm tới?

Hãy để lại góc nhìn bên dưới phần bình luận và theo dõi Quốc Việt để tiếp tục bóc tách những chuyển động sâu hơn của hệ sinh thái tài chính số Việt Nam nhé!

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()