"Lô B" sẽ trở thành từ khóa nóng với cổ phiếu Dầu khí thời gian tới GAS PVD PVS

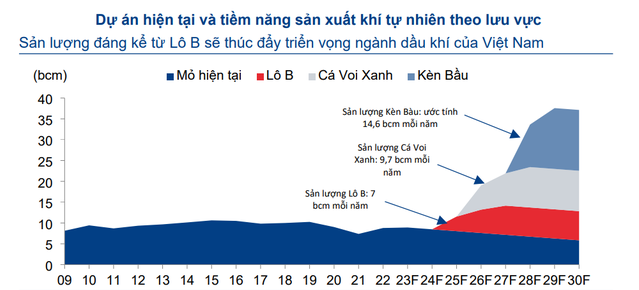

Dự án Lô B dự kiến sẽ bắt đầu sản xuất trong nửa cuối năm 2025

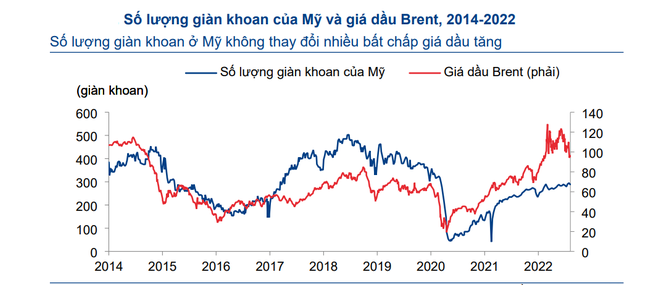

Nhu cầu dịch vụ E&P vẫn đang bị trễ bất chấp giá dầu tăng đáng kể gần đây. Theo đánh giá của HSC, một mặt, sự chuyển hướng sang năng lượng xanh tại các nước phát triển đã cản trở các ông lớn dầu khí đầu tư vào các dự án thượng nguồn mới.

Trong khi đó, các nhà đầu tư vào dịch vụ E&P hài lòng với cổ tức bằng tiền mặt hoặc mua lại cổ phiếu thay vì đầu tư vào các mỏ khí mới.

Mặt khác, đại dịch COVID-19 đã cản trở hoạt động đi lại và vận tải, điều này làm giảm trực tiếp sản lượng tiêu thụ dầu trên toàn cầu.

Tuy nhiên, trong những quý sắp tới, các nền kinh tế lớn sẽ tiếp tục duy trì hoạt động kinh tế tiêu thụ một lượng lớn các sản phẩm dầu khí, từ đó thúc đẩy nhu cầu đối với các sản phẩm dầu khí, và hỗ trợ nhu cầu đối với dịch vụ E&P.

Dù rủi ro vẫn hiện hữu trong bối cảnh lạm phát toàn cầu tiếp tục tăng cao, cùng với động thái tiếp tục thắt chặt chính sách tiền tệ của các ngân hàng trung ương lớn nhưng HSC tin rằng vốn đầu tư vào dịch vụ E&P sẽ tăng mạnh, bất chấp những khó khăn phía trước.

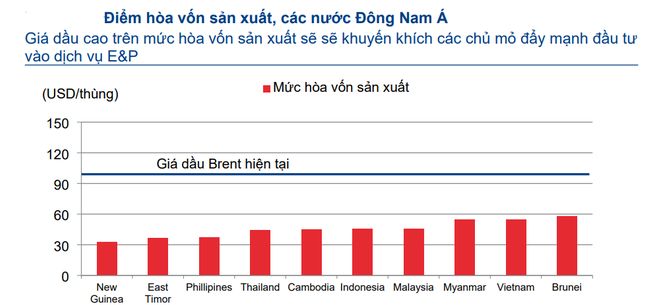

Nhu cầu đầu tư vào dịch vụ E&P cải thiện chỉ là vấn đề thời gian, giá dầu Brent vẫn duy trì ở trên mức hòa vốn sản xuất tại khu vực Đông Nam Á sẽ khuyến khích các chủ mỏ đẩy mạnh đầu tư vào dịch vụ E&P. Từ đó sẽ hỗ trợ giá thuê các dịch vụ thượng nguồn và tăng thêm khối lượng công việc cho các doanh nghiệp cung cấp dịch vụ.

Hiện tại, giá dầu đang ở mức 97 USD/thùng, cao hơn gần gấp đôi so với giá đầu nguồn của các quốc gia trong khu vực Đông Nam Á. Theo IHS Markit, vốn đầu tư vào dịch vụ E&P toàn cầu đã chạm đáy vào năm 2016 và đã phục hồi ổn định kể từ đó. Tác động của dịch COVID-19 lắng xuống cũng sẽ tạo điều kiện thuận lợi cho đà hồi phục.

Với vốn đầu tư cơ bản dự kiến là 10 tỷ USD, đại dự án khí Lô B được kỳ vọng sẽ hồi sinh ngành dịch vụ E&P của Việt Nam và PVS sẽ hưởng lợi lớn nhất từ sự kiện này.

Khi dự án Lô B được thông qua, HSC kỳ vọng PVS sẽ nhận được hợp đồng tiềm năng trị giá 1,3 tỷ USD (30,2 nghìn tỷ đồng) trong giai đoạn 2023-2025 với tư cách là nhà thầu EPC chính.

Cùng với đó, PV Gas (GAS) và PV Drilling (PVD) là những doanh nghiệp khác được hưởng lợi từ sự kiện này.

Hiện GAS nhà đầu tư chính của dự án đường ống Lô B/Ô Môn, sẽ vận chuyển tối đa 7 tỷ m3 khí tự nhiên/năm, tương đương khoảng 70-80% sản lượng khí đường ống hiện tại của Việt Nam. Trong khi đó, PVD sẽ thực hiện chiến dịch khoan dài hạn cho dự án Lô B với khả năng sinh lời cao hơn so với các hợp đồng trong khu vực.

Ban đầu, dự án Ô Môn III bị trì hoãn do chi phí đầu tư cao hơn dự kiến và chính phủ Nhật Bản không sẵn sàng mở rộng quy mô các khoản vay ODA cần thiết để hoàn thành dự án. Việc chậm tiến độ dự án hạ lưu trọng điểm đã khiến các dự án thượng lưu bị chậm tiến độ trong một thời gian khá dài.

Mỗi một lệnh mua/bán đều có khả năng lời và lỗ trên thị trường, vượt qua được những cạm bẫy trên để nhìn thị trường bằng bản năng riêng của mình là điều mà nhà đầu tư cần tích lũy và củng cố qua từng phiên giao dịch, qua từng lần khớp lệnh và qua những lần mất tiền.

Câu hỏi về cổ phiếu Comment ở dưới bình luận !

Chúc anh chị tuần giao dịch mới thành công !! Bình tĩnh và quyết thắng !

Trên đây là những kinh nghiệm và chia sẻ cá nhân cho anh chị nhà đầu tư đang hoang mang khi thị trường rung lắc mạnh

Đánh giá trên góc nhìn cá nhân. Anh chị có thể đặt câu hỏi về mã cổ phiếu và góp ý xây dựng để cộng đồng đầu tư tốt hơn!

#phanhai #chungkhoan #dautu

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()