Kỳ vọng gì ở cổ phiếu thép trong năm 2025?

Theo VPBankS, lợi nhuận các doanh nghiệp niêm yết thép năm 2025 được dự báo tăng trưởng 44,1% so với cùng kỳ năm trước. Dự báo này được dựa trên kỳ vọng giá thép hiện đã giao dịch trong vùng đáy và sản lượng tiêu thụ sẽ được hỗ trợ tại thị trường nội địa.

Như đã đề cập trong nhiều bài viết, thép là ngành có sự phục hồi rõ nét về mặt kết quả kinh doanh trong năm 2024. Đồng loạt các công ty lớn như Tập đoàn Hoà Phát (HPG), Tập đoàn Hoa Sen (HSG) và Thép Nam Kim (NKG) đều ghi nhận kết quả kinh doanh khả quan.

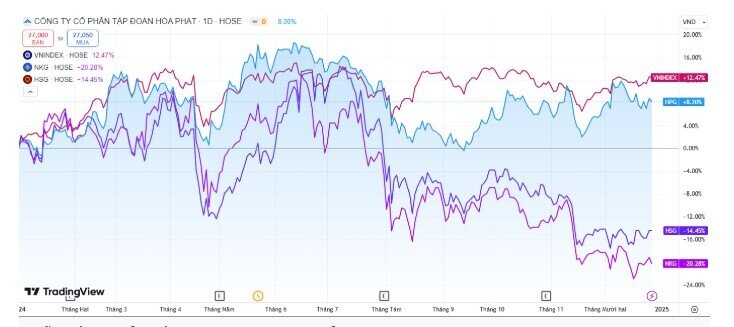

Dù vậy, giá cổ phiếu trên sàn chứng khoán của bộ 3 này đều diễn biến không mấy tích cực. Thống kê cho thấy duy nhất HPG tăng 8,2% trong năm 2024 (tính đến phiên 26/12), trong khi HSG và NKG lần lượt giảm 14,45% và 20,28%.

Diễn biến giá cổ phiếu thép trong năm 2024. Ảnh: TradingView.

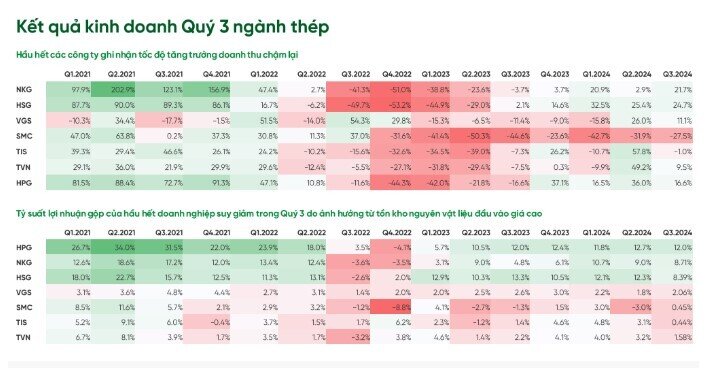

Giới phân tích nhìn nhận thực tế KQKD của các doanh nghiệp thép tăng mạnh nhờ mức nền thấp trong năm 2023. Đi sâu vào các số liệu kinh doanh, có thể thấy tỷ suất lợi nhuận gộp của cả 3 đơn vị này đều giảm trong quý III/2024 do ảnh hưởng từ hàng tồn kho nguyên vật liệu đầu vào giá cao.

Cụ thể, tỷ suất lợi nhuận gộp HPG quý III đạt 12%, kém hơn quý II (+12,7%); NKG là 8,71%, thấp hơn quý II (+9%), quý I (+10,7%); HSG đạt 8,39% và là mức thấp nhất tính từ quý I/2023.

Tương tự, tăng trưởng doanh thu của HPG và HSG trong quý III cũng đều giảm. Theo đó, doanh thu HPG tăng 16,6%, con số này nhỉnh hơn chút so với quý I/2024 (tăng 16,5%), song kém hơn quý IV/2023 (+37,1%), quý II/2024 (+36%). Doanh thu quý III của HSG tăng 21,7% và thấp hơn quý II/2024 (+25,4%), quý I/2024 (32,5%). Trường hợp của NKG có đôi chút khác biệt khi tăng trưởng quý III/2024 (+21,7%), con số cao nhất trong 10 quý trở lại đây.

Ảnh: VPBankS.

Bên cạnh KQKD, cổ phiếu thép cũng bị ảnh hưởng sau khi nhận các thông tin không vui từ Ủy ban châu Âu (EC) và Tổng vụ Phòng vệ thương mại Ấn Độ (DGTR) thông báo khởi xướng điều tra chống bán phá giá với một số sản phẩm thép cuộn cán nóng có xuất xứ hoặc xuất khẩu từ Việt Nam.

Theo Chứng khoán Shinhan Việt Nam, một rủi ro khác với cổ phiếu thép đến từ thép Trung Quốc tràn vào Việt Nam đe dọa đến sự hồi phục của các doanh nghiệp trong nước. Trước diễn biến suy yếu của thị trường bất động sản, nhu cầu tiêu thụ thép của Trung Quốc bị suy giảm nặng nề. Nguồn cung vẫn duy trì ở mức cao đã tạo nên áp lực cho các doanh nghiệp thép Trung Quốc, điều này buộc các doanh nghiệp đẩy mạnh xuất khẩu để bù đắp cho nhu cầu thiếu hụt. Áp lực tiếp tục gia tăng khi Mỹ và EU tiến hành tăng mức áp thuế lên thép Trung Quốc.

Bên cạnh đó, các doanh nghiệp thép Trung Quốc buộc phải chuyển sang các thị trường khác như một giải pháp thay thế. Theo thống kê từ Tổng cục Hải Quan, sản lượng thép Trung Quốc nhập khẩu vào Việt Nam đã tăng mạnh từ mức 3,76 triệu tấn trong năm 8 tháng năm 2022 lên mức 10,16 triệu tấn trong 10 tháng năm 2024. Đáng chú ý, con số nhập khẩu thép từ Trung Quốc trong 10 tháng đã vượt xa mức nhập khẩu của cả 2023.

Tương lai nào cho cổ phiếu thép?

VPBaknkS trong báo cáo cập nhật ngành thép kỳ vọng sản lượng tiêu thụ nội địa tiếp tục tăng. Quan điểm này được dựa trên số nhà được cấp phép mới tại Việt Nam tăng mạnh từ cuối năm 2023; vốn FDI giải ngân và đăng ký tiếp tục tăng; nhu cầu xây dựng tiềm năng từ các dự án nhà ở xã hội; và triển vọng tăng trưởng ngành xây dựng Việt Nam.

Đơn vị này cũng dự báo thép là ngành có mức tăng trưởng lợi nhuận mạnh nhất năm 2025, khi giá thép đã giao dịch trong vùng đáy và sản lượng tiêu thụ sẽ được hỗ trợ tại thị trường nội địa. Lợi nhuận toàn ngành được dự báo tăng 44,1% so với cùng kỳ.

VPBankS phân tích sau khi hồi phục mạnh vào cuối tháng 9/2024, giá thép xây dựng Việt Nam chỉ còn giảm khoảng 1% trong khi giá HRC giảm 14%, so với thời điểm đầu năm. Giá thép xây dựng Trung Quốc hiện cũng chỉ còn giảm khoảng 7% tính từ đầu năm. Mặt khác, giá nguyên liệu than coke, quặng sắt thậm chí đã điều chỉnh giảm mạnh hơn. Tính từ đầu năm 2024 tới cuối tháng 10, giá quặng sắt hiện đã giảm 28% trong khi giá than coke đã giảm 37,6%. Nguyên nhân chủ yếu đến từ nhu cầu tiêu thụ thép tại Trung Quốc vẫn đang ở mức yếu.

Tương tự, các chuyên gia KBSV đánh giá triển vọng tăng trưởng của ngành thép trong giai đoạn 2025-2027 ở mức tích cực nhờ nhu cầu nội địa hồi phục từ nửa cuối năm 2024 trở đi, nhà máy mới đi vào hoạt động, bắt đầu chu kỳ giá thép mới khi thị trường bất động sản Trung Quốc dần hồi phục chậm từ 2025 trở đi.

Trong trung và dài hạn, KBSV kỳ vọng Luật Bất động sản sửa đổi có hiệu lực từ 1/8/2024 gián tiếp kích thích nhu cầu tiêu thụ thép trong nước. Trên cơ sở đó, sản lượng tiêu thụ toàn ngành thép trong cả năm 2024 và 2025 lần lượt tăng 15% và 8% so với cùng kỳ.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()