Khuyến nghị mua cổ phiếu DBC (CTCP Tập Đoàn Dabaco Việt Nam)

Tổng quan doanh nghiệp DBC là doanh nghiệp hàng đầu trong ngành chăn nuôi, thành công hoàn thiện chuỗi giá trị 3F với 8 nhà máy thức ăn chăn nuôi, 11 đơn vị nuôi heo và 7 đơn vị nuôi gà. DBC cũng đa dạng hóa doanh thu khi mở rộng sang kinh doanh bất động sản nhà hàng khách sạn và nhà ở xã hội.

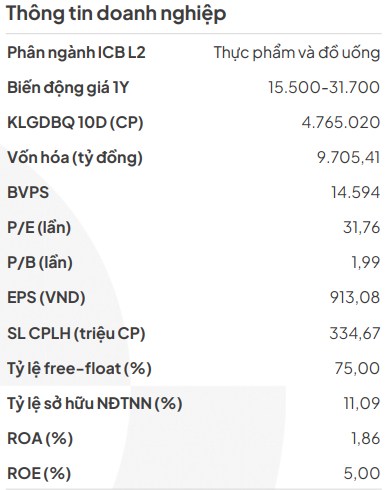

Điểm nhấn tài chính

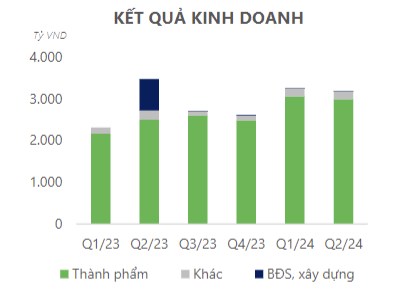

Lũy kế 6 tháng đầu năm, doanh thu thuần của DBC đạt 6.437 tỷ đồng, tăng 11% so với cùng kỳ năm trước và lợi nhuận sau thuế cao gấp 36 lần cùng kỳ năm ngoái, đạt 218 tỷ đồng.Trong đó, lĩnh vực thức ăn chăn nuôi và chăn nuôi lợn là nhân tố chính đóng góp vào sự tăng trưởng.

Giống heo mới: với việc nhập khẩu giống heo từ Pháp, chi phí sản xuất trung bình của DBC hiện chỉ còn khoảng 50.000 đồng/kg, giảm 10-12% so với mức 55.000 đồng/kg trong năm 2022, mở ra cơ hội tăng lợi nhuận lớn cho mảng chăn nuôi heo.

Thị trường vaccine dịch tả lợn châu Phi ASF có tiềm năng lớn: Việc thử nghiệm thành công vaccine Dịch tả lợn châu Phi (ASF) tại các đơn vị chăn nuôi đã giúp kiểm soát dịch bệnh và nâng cao năng suất sinh sản của đàn lợn nái. Hiện DBC đang gấp rút thực hiện các công đoạn cuối để được đánh giá công nhận tiêu chuẩn GMP.

Hàng tồn kho dồi dào kỳ vọng là lợi thế: Với đặc thù là doanh nghiệp sản xuất, DBC luôn duy trì tỷ trọng lớn cho chi phí sản xuất kinh doanh dở dang, ghi nhận 3.937 tỷ. Chúng tôi cho rằng phần lớn là đàn heo thịt đợi xuất chuồng của DBC với tổng đàn thường xuyên là hơn 250.000 con.

Diễn biến giá ngũ cốc nguyên liệu thuận lợi: Giá các loại ngũ cốc làm nguyên liệu TACN đã hạ nhiệt đáng kể từ vùng đỉnh năm 2022. Dự báo trong niên vụ 2024/2025 sản lượng đậu tương thế giới sẽ tăng ~5%, trong khi sản lượng ngô vẫn tiếp tục được duy trì ở mức thấp. Giá các loại ngũ cốc vì vậy dự kiến sẽ tiếp tục duy trì ở mức thấp trong năm 2024, giúp biên lợi nhuận gộp mảng TACN cải thiện thêm 1-1,5%.

Phân tích kỹ thuật

Điểm mua: 29-29.35

Target 31.8-32

Cắt lỗ < 27

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()