HPG - Cổ phiếu quốc dân: Vùng giá vàng để gom

Thị trường đang bước vào giai đoạn chuyển giao chu kỳ, và CTCP Tập đoàn Hòa Phát (HPG) tiếp tục khẳng định vị thế "ông trùm" ngành thép. Việc giải ngân vào HPG ở vùng giá hiện tại không chỉ là sự an toàn, mà là chiến lược đi trước đón đầu chu kỳ tăng trưởng mới. Dưới đây là bức tranh toàn cảnh:

1. Nền tảng tài chính: Thiết lập kỷ lục mới trong bối cảnh khó khăn

Bất chấp những biến động, lũy kế cả năm 2025, HPG ghi nhận doanh thu thuần đạt 156.116 tỷ đồng (tăng 12% so với cùng kỳ) và lợi nhuận sau thuế đạt 15.515 tỷ đồng (tăng 19% so với cùng kỳ). Đặc biệt, động lực đang gia tốc rất nhanh khi riêng Q4/2025, doanh thu thuần đã vọt lên 46.176 tỷ đồng, tăng 34% so với cùng kỳ năm trước.

2. Động lực 2026 - 2027: Những "cú đấm thép" mang tính bản lề

Dung Quất 2 bứt tốc: Giai đoạn 2 của nhà máy Dung Quất 2 đã chính thức vận hành từ tháng 9/2025. Dự phóng năm 2026, khi nhà máy này chạy khoảng 65% công suất, sản lượng tiêu thụ thép của HPG sẽ đạt mức 13,3 triệu tấn (tăng 20,8% so với cùng kỳ).

Đón sóng hạ tầng quốc gia: HPG đã nhanh nhạy khởi công dự án thép ray vào tháng 12/2025 với tổng vốn 10.000 tỷ đồng, công suất 700.000 tấn/năm. Dự án dự kiến vận hành từ Q2/2027, phục vụ trực tiếp cho các đại dự án hạ tầng, đảm bảo hiệu suất hoạt động duy trì ở mức rất cao.

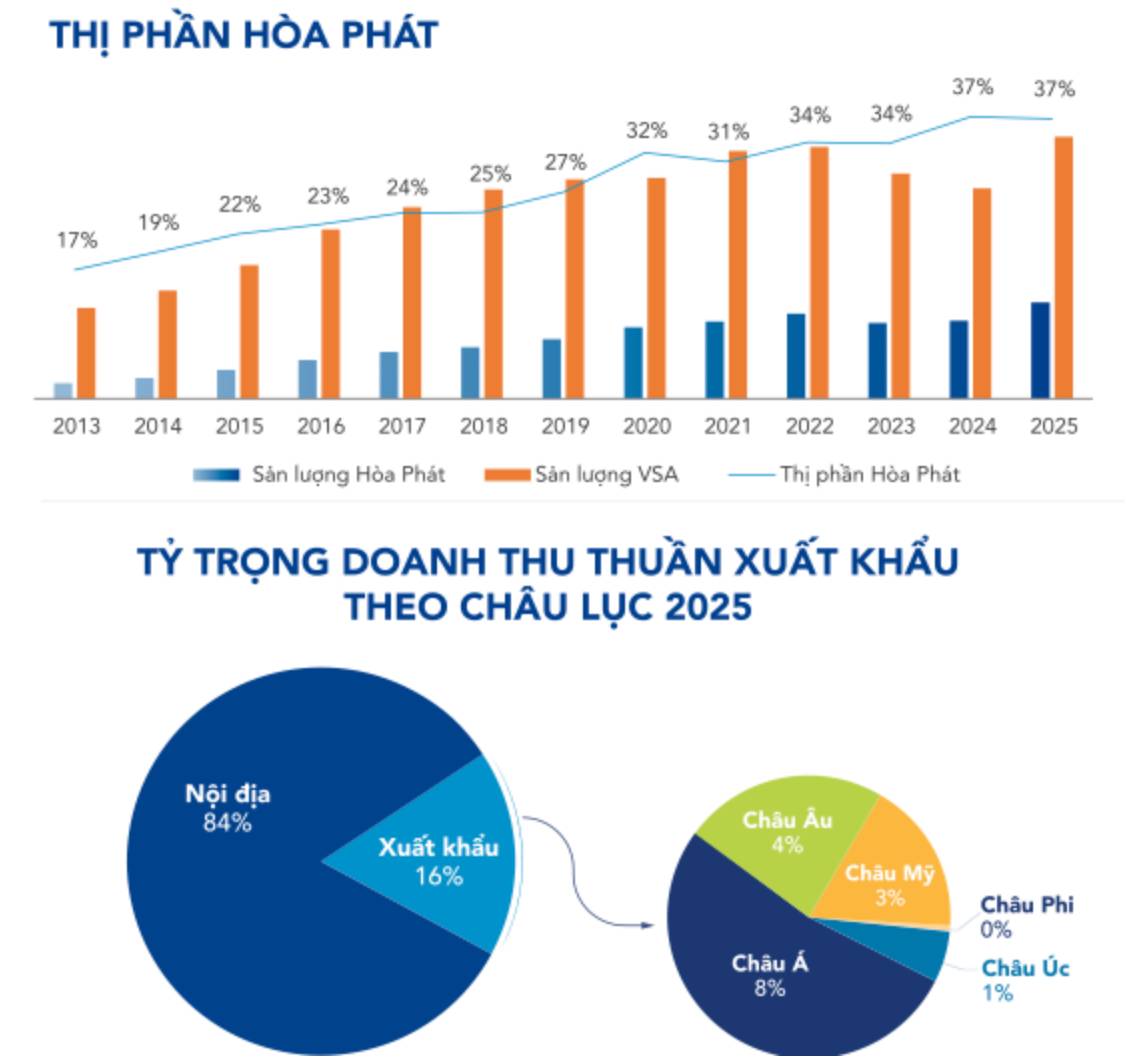

Nguồn NSO, VSA

3. Định giá quá rẻ so với tiềm năng khu vực

Hiện tại, P/E mục tiêu của HPG được định giá ở mức 12.5x. Con số này thấp hơn đáng kể so với mức P/E trung bình 13.7x của các doanh nghiệp thép trong khu vực.

Về hiệu quả sử dụng vốn, ROE dự phóng năm 2026 của HPG đạt 13.8%, vượt trội hoàn toàn so với các đối thủ cùng ngành cả trong nước lẫn quốc tế.

4. Chiến lược gom hàng: Tận dụng "vùng trũng" Q1/2026

Nhiều nhà đầu tư đang e ngại áp lực chi phí khi giá than cốc tăng cao do mùa mưa bão tại Úc (kéo dài đến hết tháng 2). Biên lợi nhuận Q1/2026 có thể chịu áp lực tạm thời. Tuy nhiên, đây chính là CƠ HỘI VÀNG. Từ tháng 3/2026, giá than cốc dự báo sẽ hạ nhiệt. Khi điểm uốn chi phí xuất hiện cùng lúc Dung Quất 2 bung công suất, biên lợi nhuận gộp cả năm 2026 dự kiến sẽ bật tăng lên mức 16.2%.

Tổng kết: Với mức giá hiện tại quanh 26.650 VNĐ, HPG đang giao dịch ở vùng giá cực kỳ hấp dẫn. Giá mục tiêu (12 tháng) được định giá ở mức 33.000 VNĐ , tương đương mức sinh lời kỳ vọng 20%. Hãy gom HPG khi đám đông còn đang chần chừ ở vùng trũng thông tin!

Trần Trí - Chuyên viên tư vấn đầu tư Yuanta Việt Nam

ID: 7093/ Hotline / Zalo: 0914.929.879

Đồng hành cùng thịnh vượng

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()