HPA IPO — “Miếng Ngon Thầm Lặng” Của Hòa Phát Hay Chỉ Là ‘Của Phụ’?

HPA — CTCP Phát triển Nông nghiệp Hòa Phát — chuẩn bị IPO với giá chào bán 41.900 đ/CP, quy mô phát hành nhỏ (khoảng 30 triệu CP, free-float ~10.5%).

1. Vì sao HPA đột nhiên trở thành “đề tài nóng”?

Đa số nhà đầu tư quen HPG với thép; ít người nhận thấy Hòa Phát đã âm thầm tích luỹ năng lực trong nông nghiệp gần một thập kỷ: xây Feed-Farm khép kín, đầu tư trang trại, chuỗi bò Úc, và vị thế trứng miền Bắc. IPO HPA là bước để tách giá trị, huy động vốn cho mở rộng và minh bạch hoá mảng nông nghiệp — đồng thời cho nhà đầu tư cơ hội nắm giữ một doanh nghiệp nông nghiệp quy mô công nghiệp, được hậu thuẫn bởi một tập đoàn tầm cỡ.

2. Mô hình kinh doanh: “Feed → Farm (→ Food)” — điểm khác biệt trọng yếu

HPA đang vận hành mô hình Feed-Farm (2F): tự sản xuất thức ăn chiếm ~70% chi phí, kiểm soát nguồn con giống và quản trị chi phí đầu vào.

Lộ trình: tiếp tục hoàn thiện thành 3F (Feed-Farm-Food) — tức bổ sung khâu giết mổ & chế biến bán lẻ — nhưng BLĐ nhấn mạnh bước này sẽ triển khai có kiểm soát (tìm đối tác phân phối, không bung quy mô nóng).

Sự tự chủ ở đầu vào là lợi thế cạnh tranh thực tế: giảm biến động chi phí khi giá nguyên liệu tăng, nâng biên lợi nhuận.

3. Hiệu quả tài chính: phục hồi mạnh, ROE cao, EPS hấp dẫn

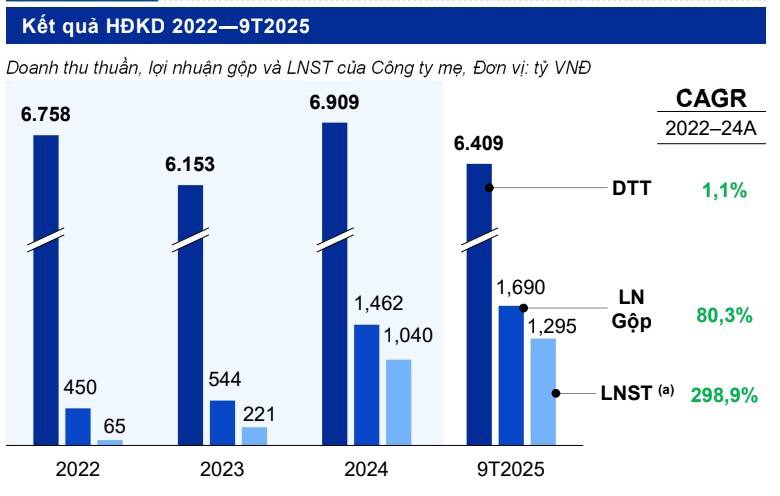

Doanh thu: biến động chu kỳ (2022: ~6.7k tỷ → sụt giảm về 2023: ~6.1k tỷ → 2024: ~6.9k tỷ). 9T/2025 >6.4k tỷ, đường lên cho 2025 ~8k tỷ khả thi.

Lợi nhuận: từ 65 → 1.040 tỷ (2022–2024); → khả năng LNST 2025 ~1.3–1.5 nghìn tỷ.

ROE 2024 ~30.6%; ROE lũy kế 9T/2025 báo 56.4% (roadshow). EPS 9T/2025 tương đương cả năm 2024 — xu hướng rõ rệt.

Cấu trúc vốn: ít nợ dài hạn, chủ yếu vay ngắn để bổ sung vốn lưu động — giảm rủi ro tài chính. Không có dấu hiệu “bóc tách tài sản” trước IPO.

4. Giá IPO 41.900 đ/CP — Đắt hay rẻ?

- Giá IPO: 41.900 đ/CP → vốn hóa ~11.9 nghìn tỉ (sau phát hành).

- Theo BLĐ và 1 số CTCK đưa ra: P/E sau phát hành ~8x (dựa trên ước LNST ~1.5k tỉ) — ROE cao và tài sản lành mạnh khiến mức này trông rẻ so với chất lượng lợi nhuận.

- Quan điểm thận trọng: nếu dùng P/E mục tiêu 10x và LNST 1.5k → giá mục tiêu ~52.600 đ → upside ~25% từ giá IPO.

- Cổ tức: BLĐ cam kết cổ tức tốt — ước tính tạm ứng/cổ tức 2025–2026 khoảng 3.850 đ/CP, tương đương yield ~9.2% trên giá IPO — yếu tố hấp dẫn với nhà đầu tư.

Ở góc nhìn value-oriented và nếu LNST thực hiện theo guidance, mức giá IPO có thể là cơ hội với nhà đầu tư có tầm nhìn trung — dài hạn. Tuy nhiên lưu ý free-loat nhỏ (chỉ ~10%) có thể tạo gap giá khi niêm yết (cổ phiếu khan hiếm dễ bị định giá lại nhanh).

5. Ưu điểm đầu tư — tại sao nên để mắt tới HPA

- Chuỗi giá trị tích hợp: Feed-Farm giảm rủi ro chi phí nguyên liệu.

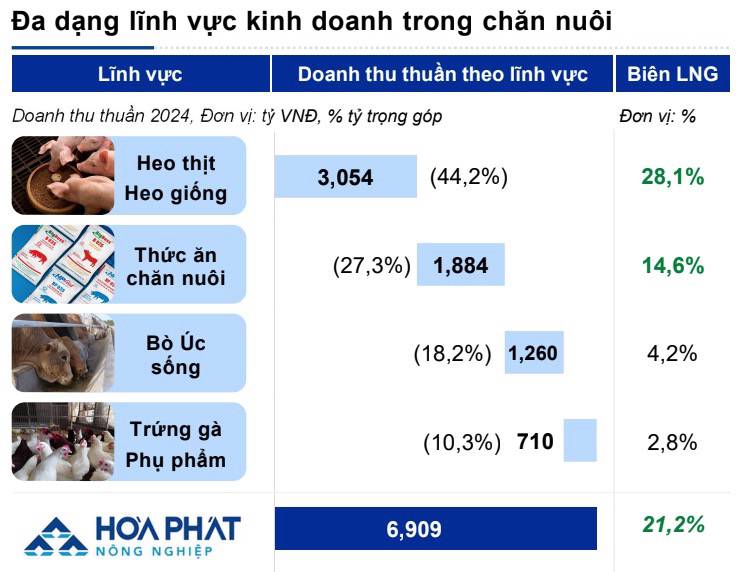

- Vị thế thị trường: top-13 thức ăn, dẫn đầu bò Úc, số 1 trứng miền Bắc, công suất heo lớn.

- Hiệu suất tài chính: ROE cao, biên lợi nhuận LNST 2024 ~19.8% (đầu ngành).

- Hỗ trợ từ HPG: quản trị, nhân sự, kênh phân phối tiềm năng (mối liên hệ với HPG là tài sản vô hình).

- Định giá ban đầu hợp lý nếu LNST thực hiện theo guidance.

6. Rủi ro cần cân nhắc (những “điểm đen” có thể khiến upside thu hẹp)

Chu kỳ ngành: giá heo, giá ngũ cốc, dịch bệnh (ASF, cúm gia cầm) có thể gây sụt lợi nhuận nhanh.

Nguồn nguyên liệu nhập khẩu: HPA tuy tự chủ thức ăn chăn nuôi nhưng ~70% nguyên liệu có thành phần nhập khẩu — phụ thuộc tỉ giá & chi phí logistics.

Rủi ro vận hành khi mở rộng: mở thêm trang trại/heo trong 2026 nếu quản trị kém sẽ làm loãng lợi nhuận.

Thanh khoản thấp & free-float nhỏ: biên độ biến động mạnh khi niêm yết, khó vào/ra nhanh.

Rủi ro kỳ vọng quá cao: market có thể định giá kịch tính ban đầu; cần theo dõi cơ cấu cổ đông (HPG có thể thoái thêm 10% cho tổ chức).

Rủi ro thực thi Food: mảng Food (3F) còn nhiều rào cản kênh phân phối và branding — nếu bung quá nhanh sẽ làm loãng ROE.

7. Vậy có nên mua IPO HPA lúc này?

- HPA là case đầu tư hợp lý cho nhà đầu tư muốn tiếp xúc với nông nghiệp công nghiệp có mô hình khép kín, lợi nhuận tốt và cổ tức hấp dẫn.

- Điểm quyết định: nếu bạn tin vào khả năng HPA đạt LNST 2025 ~1.3–1.5k tỉ, và chấp nhận thanh khoản ban đầuthấp cũng như rủi ro chu kỳ, thì tham gia IPO có thể là hành động hợp lý.

- Ngược lại, nếu bạn là nhà đầu tư ngắn hạn cần thanh khoản cao khi trading hoặc không muốn chịu rủi ro dịch bệnh/biến động giá hàng hóa, hãy chờ 1–3 tháng sau niêm yết để quan sát thanh khoản và hành vi giá.

Nếu câu hỏi là “HPA có phải miếng ngon?” — câu trả lời là: có tiềm năng, nhưng không phù hợp với nhà đầu tư kém chịu rủi ro chu kỳ. Giá IPO 41.900 đ phản ánh kỳ vọng tăng trưởng; quyết định nên dựa trên mức độ chấp nhận rủi ro chu kỳ, kỳ vọng lợi nhuận 2025 và mức sẵn sàng giữ cổ phiếu trong giai đoạn thanh khoản ban đầu thấp.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()