HPA – Có nên mua IPO tại thời điểm này?

Bên cạnh một số cái tên lớn trong ngành tài chính được niêm yết gần đây như TCX, VCK – thì một doanh nghiệp phi tài chính cũng rất được mong chờ trong những tháng cuối năm 2025 chính là HPA – CTCP Phát triển Nông nghiệp Hòa Phát. Được cái tên lớn là Hòa Phát bảo lãnh ở phía sau, vậy HPA sắp đưa tới nhà đầu tư câu chuyện gì, mức định giá đưa ra IPO liệu đã phù hợp hay chưa, và có nên xuống tiền trong giai đoạn này hay không? Chúng tôi sẽ giải đáp chi tiết trong báo cáo phân tích lần này.

I. Một số thông tin cơ bản về doanh nghiệp

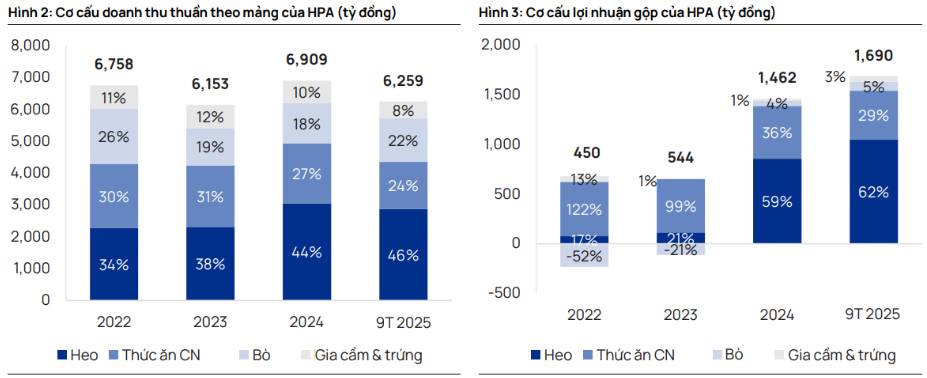

CTCP Phát triển Nông nghiệp Hòa Phát được thành lập năm 2016 tại Hưng Yên bởi Tập đoàn Hòa Phát. Hiện HPA hoạt động tại 4 mảng kinh doanh: Sản xuất thức ăn chăn nuôi, Chăn nuôi heo, Chăn nuôi bò và Chăn nuôi gia cầm và sản xuất trứng. Trong quá trình kinh doanh và phát triển, hiện tại chăn nuôi heo là mảng kinh doanh cốt lõi khi chiếm tỷ trọng trên 45% trong 9T25. Đây cũng là mảng đem lại biên lãi gộp cao nhất của HPA. (Hình 1)

Cụ thể về các mảng kinh doanh của HPA như sau:

Chăn nuôi heo: Tổng lượng heo nái đạt 25.000 con với nguồn di truyền có giá trị cao, tăng cường hiệu quả và khả năng sinh lời. Mảng chăn nuôi này bao gồm nuôi heo nái (giữ lại để sinh sản, phục vụ cả nhu cầu nội bộ và bán ra bên ngoài) và heo thương phẩm (heo nuôi để sản xuất thịt). Trong năm 2024, tổng doanh thu và lợi nhuận gộp của mảng này tăng mạnh 32% và 660%. Riêng 9T25, doanh thu mảng đạt 2.879 tỷ và lợi nhuận gộp là 1.048 tỷ đồng.

Sản xuất TĂCN: là mảng kinh doanh lớn thứ hai. HPA mua nguyên liệu đầu vào (ngô, lúa mì và đậu tương) từ cả nhà cung cấp trong và nước ngoài (chủ yếu nước ngoài), để sản xuất thức ăn chăn nuôi, phục vụ nội bộ và bán bên ngoài. Mảng này thể hiện sự ổn định với doanh thu thuần hàng năm vào khoảng 2.000 tỷ đồng, lãi gộp khoảng 530 tỷ đồng. 9T25, doanh thu và lãi gộp mảng này đạt 1.502 tỷ và 1.690 tỷ đồng.

Chăn nuôi bò và Chăn nuôi gia cầm, sản xuất trứng: Trong mảng chăn nuôi bò, HPA nhập khẩu bò Úc chất lượng cao từ các thương hiệu lớn với trọng lượng khoảng 350- 450kg/con. HPA nuôi trong khoảng 3-6 tháng và bán đi bò thành phẩm với trọng lượng trung bình là 550 – 700kg/con. Đối với mảng chăn nuôi gà và sản xuất trứng, thì trứng là nguồn doanh thu chính, chiếm hơn 80% doanh số, còn gà chủ yếu là để sản xuất trứng.

Về mô hình kinh doanh, khác với một số doanh nghiệp chăn nuôi hiện trên sàn như MML, BAF, DBC thì hiện HPA hoạt động theo mô hình 2F (Farm – Feed) theo chu trình khép kín. Mảng TĂCN cung cấp 100% nhu cầu chăn nuôi nội bộ, phần còn lại bán cho khách hàng bên ngoài, Điều này giúp hỗ trợ biên lãi không bị ảnh hưởng quá nhiều vào sự biến động của thị trường, ngoài ra cũng đem tới chất lượng thịt tốt hơn, cũng như đem lại lợi thế bán chéo cho khách hàng.

Bên cạnh mô hình 2F, HPA cũng là doanh nghiệp tự chủ nguồn giống 100% - giảm thiểu sự phụ thuộc vào nguồn cung; tuân thủ các tiêu chuẩn về an toàn sinh học; và sở hữu cụm trang trại khép kín hiện đại để cách ly nguồn bệnh, tránh các trường hợp về dịch bệnh xảy ra như Tả lợn Châu Phi,… Hiện tại các doanh nghiệp trên sàn đều sở hữu những cách khác nhau để giảm thiểu tối đa dịch bệnh, nên chúng tôi đánh giá đây là một điểm cộng đối với HPA so với các hộ kinh doanh nhỏ lẻ, chứ chưa có nhiều nổi bật so với các doanh nghiệp lớn trong ngành chăn nuôi.

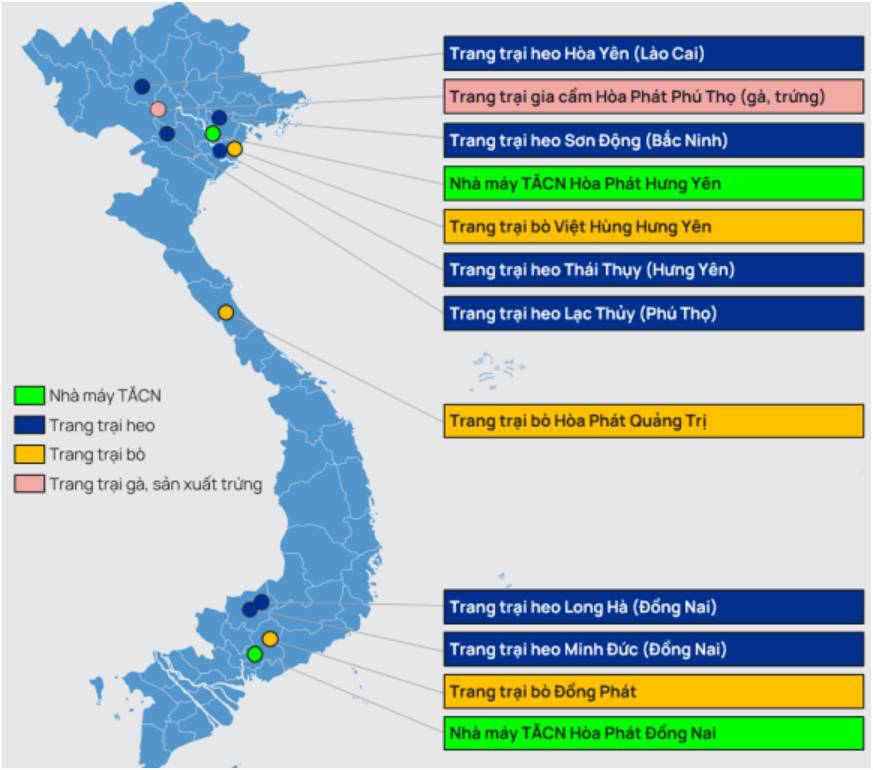

Về các trang trại của HPA, thì các cơ sở chăn nuôi của doanh nghiệp này tập trung chủ yếu ở miền Bắc, và 1 trang trại bò ở miền trung; 2 trang trại heo và 1 trang trại bò cùng 1 nhà máy sản xuất TĂCN tại miền Nam. Hiện tại, khách hàng của HPA tập trung chủ yếu ở miền Bắc, khi hơn 50% doanh thu đến từ khu vực này. Khu vực miền Nam chiếm hơn 50%, phù hợp với vị trí phân bổ các trang trại của doanh nghiệp này.

Theo dữ liệu được công bố bởi Hòa Phát, đến nay họ giữ vị trí top đầu thị phần bò Úc, Top 1 thị phần trứng gà miền bắc với gần 1 triệu quả/ngày (theo Agrimoitor và Viettraders), Top 13 về thức ăn chăn nuôi và nằm trong nhóm dẫn đầu về chăn nuôi với công suất 750.000 con/năm. (Hình 2)

II. Tình hình kinh doanh của HPA trước khi lên sàn

Từ năm 2016 đến 9T25, doanh nghiệp cho thấy tính chu kì trong hoạt động kinh doanh của mình. Để dễ theo dõi và đánh giá, chúng tôi chia thành 4 giai đoạn như sau:

2016 – 2018: Doanh thu thuần tăng trưởng với CAGR là 82%, trong khi LNST tăng trưởng 133%. Mức tăng trưởng này đến từ việc HPA dần mở rộng hoạt động kinh doanh sau khi thành lập. Năm 2018 là mốc thời gian ghi nhận công ty xuất bán lô heo thương phẩm đầu tiên từ các trang trại của công ty.

2019 – 2020: Doanh thu tăng mạnh với CAGR là 51%, đạt kỷ lục 10,5 nghìn tỷ đồng. Mức tăng giá mạnh này chủ yếu do giá thịt heo tăng mạnh do dịch Tả lợn Châu Phi làm giảm nguồn cung trong khi giá nguyên liệu TĂCN hầu như không tăng giá. Đây cũng là giai đoạn biên lãi tăng mạnh nhất của HPA, lên tới 15,9% trong năm 2020 từ mức trung bình 3,3%.

2021 – 2022: Sau khi đạt đỉnh tại giai đoạn trước, giai đoạn này cả doanh thu và LNST đều sụt giảm. Mức giảm này phản ánh bởi nguồn cung heo đã trở lại bình thường sau khi ASF được kiểm soát, còn nguyên liệu TĂCN lại tăng giá mạnh do gián đoạn chuỗi cung ứng. Bên cạnh đó, tỷ giá USD/VND tăng cũng gây áp lực khi nhập nguyên liệu đầu vào. Trong giai đoạn này, HPA đang mở rộng đàn heo dẫn đến lãi yếu hơn. Mảng chăn nuôi bò cũng chịu lỗ do cách ly covid khiến các nhà hàng đóng cửa, khiến nguồn cầu sụt giảm mạnh, trong khi các chi phí vận chuyển lại tăng cao. Đây là giai đoạn đáy trong chu kỳ kinh doanh 10 năm của HPA.

2023 – 9T25: Đây là giai đoạn phục hồi mạnh từ đáy nhờ chi phí đầu vào giảm, trong khi giá heo cao hơn nhờ nguồn cung thắt chặt do dịch bệnh quay trở lại. Bên cạnh đó, việc mở rộng công suất trong giai đoạn trước dù khó khăn đã giúp HPA có lợi thế tốt để quay trở lại đà tăng trưởng.

Qua quá trình 10 năm phát triển, chúng tôi nhận thấy doanh nghiệp này chịu sự biến động lớn đến từ giá nguyên liệu đầu vào (TĂCN) và giá bán lợn đầu ra – liên quan đến dịch tả lợn. Vì thế, chúng tôi xin đưa ra một số dự báo về 2 chỉ số này trong giai đoạn cuối 2025 – đầu 2026, cũng là giai đoạn mà cổ phiếu được niêm yết để nhà đầu tư có thể nhìn được bức tranh kinh doanh trong thời điểm này.

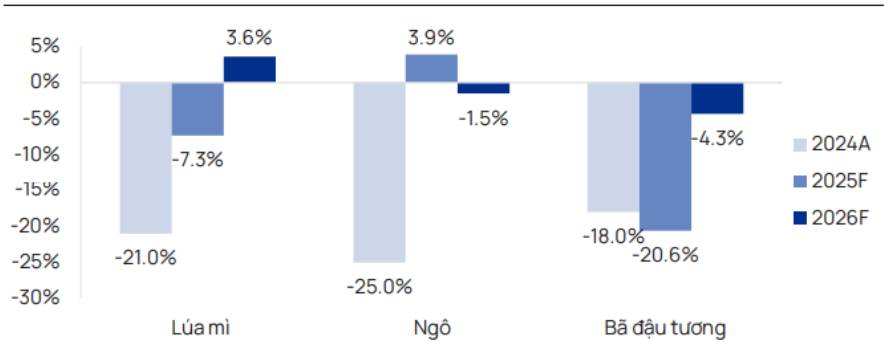

Về giá TĂCN: Mặc dù tự chủ 100% TĂCN trong mô hình kinh doanh, nhưng tới 70% nguyên liệu này vẫn được nhập khẩu từ nước ngoài, nên bất cứ sự tăng/giảm nào trong cấu thành sản phẩm cũng sẽ ảnh hưởng tới biên lãi của HPA. Chúng tôi có tham khảo báo cáo về Triển vọng Thị trường Hàng hóa (CMO) trong tháng 10.2025, dự báo về thị trường giai đoạn 2025 - 2026, thì Ngân hàng Thế giới dự phóng giá lúa mì giảm mạnh 7,3% trong năm 2025, sau đó phục hồi nhẹ 3,6% trong năm 2026. Giá ngô được dự phóng phục hồi nhẹ 3,9% trong năm 2025, sau đó giảm nhẹ 1,5% trong 2026. Giá bã đậu tương được dự phóng tiếp tục suy yếu trong dài hạn. Để dễ theo dõi thì chúng tôi xin tổng hợp trong ảnh dưới đây. (Hình 3)

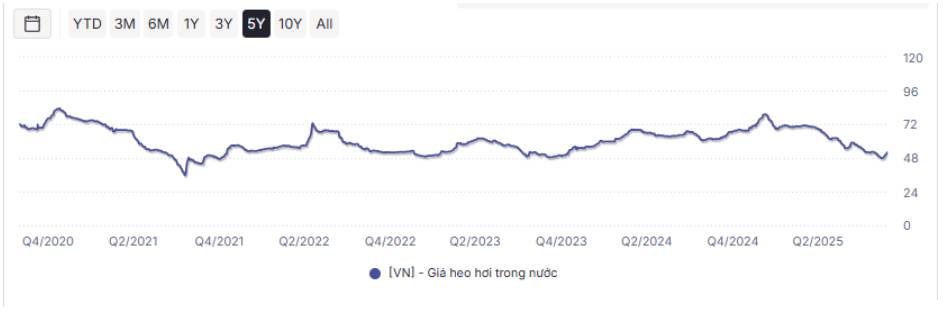

Về giá lợn: Chúng tôi nhận thấy, hiện giá lợn bị ảnh hưởng rất nhiều bởi dịch tả lợn. Trong những tháng gần đây, giá heo giảm mạnh về dưới mốc 50.000đ/kg mặc dù dịch có quay trở lại. Theo tìm hiểu của chúng tôi, lí do chính là do các hộ chăn nuôi nhỏ lẻ đã bán tháo đàn heo ngay cả khi chưa đủ tuổi xuất chuồng, tạo ra nguồn dư cung tạm thời khiến giá giảm. Chúng tôi kì vọng giá heo sẽ quay trở lại tăng giá từ cuối Q4/25 và sang Q1/26, khi đợt bán tháo này dẫn đến tình trạng thiếu hụt nguồn cung sau đó – như tình trạng đã diễn ra hồi 2019. Đây cũng là thời điểm trùng với dịp Tết tại nước ta, nên kì vọng giá cả và nhu cầu mua sắm hàng hóa tiêu dùng cũng sẽ tăng.

Ngoài ra, tình hình bão lũ gần đây trên cả nước cũng khiến tình hình các mặt hàng nhu yếu phẩm tăng mạnh. 4 tỉnh bị ảnh hưởng nặng nề nhất tại khu vực miền Trung là Hà Tĩnh, Quảng Bình, Quảng Trị và Huế, nhưng tổng thiệt hại vào khoảng 50.000 con heo, chỉ chiếm khoảng 0,2% tổng sản lượng trong nước, nên trên thực tế giá heo không tăng dù các mặt hàng khác đều tăng mạnh. Tuy nhiên, do ảnh hưởng của mưa lũ nên khả năng dịch bệnh sẽ bùng phát trở lại, trong khi nguồn cung như chúng tôi phân tích ở trên là đang dư cung trong ngắn hạn. Vì thế, chúng tôi cho rằng giá heo sẽ sớm quay trở lại mốc 55.000 – 60.000đ/kg trong thời gian sắp tới.

Về trung – dài hạn trong năm 2026, khi tình hình dịch bệnh được kiểm soát thì giá heo có thể quay trở về vùng giá ổn định hơn. Tuy nhiên, chúng tôi vẫn lưu ý rằng bất cứ dấu hiệu nào của dịch ASF quay lại cũng sẽ khiến giá heo tăng, từ đó giúp các doanh nghiệp trong ngành chăn nuôi như HPA tăng doanh thu.

Ảnh 4: Giá heo hơi trong nước 5 năm trở lại đây

Như vậy, chúng tôi cho rằng giai đoạn cuối 2025, đầu 2026 doanh thu của HPA sẽ có sự cải thiện đáng kể khi giá heo quay trở lại vùng giá khoảng 55.000đ/kg – 60.000đ/kg tương đương giai đoạn Q3/25. Như vậy, doanh thu Q4/25 chúng tôi ước tính vào khoảng 2.000 – 2.100 tỷ đồng, tương đương với 2025 đạt mốc khoảng 8.300 tỷ đồng doanh thu – hoàn thành 115% kế hoạch doanh thu.

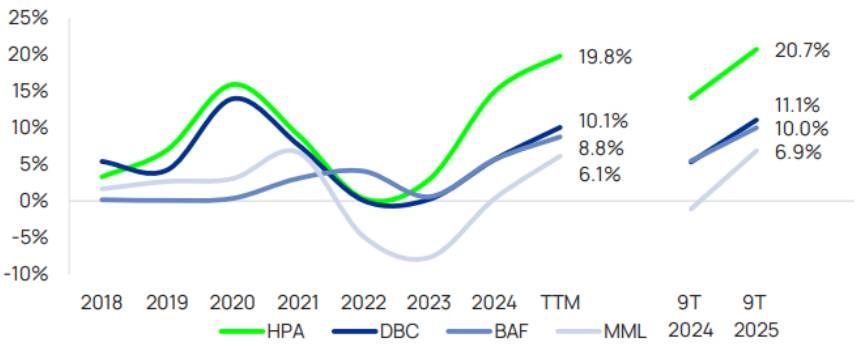

Bên cạnh câu chuyện về khả năng tăng trưởng doanh thu trong ngắn – trung hạn, chúng tôi cũng nhận thấy HPA đang sở hữu biên lợi nhuận vượt trội so với các doanh nghiệp cùng ngành mặc dù sở hữu mô hình 2F thay vì 3F như đối thủ cạnh tranh. Về biên lãi gộp, HPA xếp sau MML nhưng lại cao hơn so với BAF và DBC. Theo lý giải từ ban lãnh đạo, sự vượt trội này có thể đến từ việc nguồn giống heo của HPA có nhiều ưu điểm so với đối thủ.

Ngoài ra, tỷ lệ đòn bẩy của HPA cũng thấp hơn so với đối thủ, nhưng tỷ lệ ROE lại cao hơn, cho thấy hiệu năng sinh lời mạnh và kết quả vận hành ấn tượng hơn. Vì thế, chúng tôi kì vọng năm 2025 con số biên lãi ròng sẽ vào khoảng 15% - 16%, tương đương mức LNST khoảng 1.245 – 1.328 tỷ đồng.

Ảnh 5: Biên lãi ròng sau thuế của HPA so với đối thủ cùng ngành.

III. HPA chi trả cổ tức tiền mặt cao và duy trì ổn định

Trong năm 2023 – 2024, HPA đã chi trả cổ tức tiền mặt lần lượt là 14,8% và 36,4% trên mệnh giá sau giai đoạn mở rộng chu kỳ kinh doanh. Năm 2025, HPA có kế hoạch chi trả khoảng 5.000đ/cổ phiếu, trong đó còn khoảng 1.750đ/cổ chưa được chi trả trong năm. Trong năm 2026, ban lãnh đạo kỳ vọng sẽ tạm ứng trước khoảng 600 tỷ đồng cổ tức – tương đương 2.100đ/cổ phiếu trong 12 tháng tới. Như vậy, tổng mức chi cổ tức vào khoảng 3.850đ/cổ phiếu, tương đương tỷ suất khoảng 9,2% so với mức giá IPO là 41.900đ/cổ phiếu. Chúng tôi đánh giá đây là mức tỷ suất khá cao nếu so sánh với việc gửi tiết kiệm.

Trong tương lai, HPA dự kiến duy trì cổ tức tối thiểu 3.000đ/cổ phiếu/năm. Bởi vì đây là cổ phiếu mới lên sàn, chất lượng cổ đông khá cô đặc nên chúng tôi cho rằng nếu nhà đầu tư ưa thích nhận cổ tức thì case HPA cũng là một câu chuyện xứng đáng được quan tâm.

IV. Tổng kết, đánh giá

Tổng kết lại, chúng tôi xin “vẽ” lại bức tranh về CTCP Phát triển Nông nghiệp Hòa Phát bằng những gạch đầu dòng sau:

Công ty tập trung vào mảng kinh doanh cốt lõi là chăn nuôi heo. Hiện tại giá heo đang trong xu thế giảm dù dịch tả lợn bùng phát, chủ yếu do các hộ nhỏ lẻ bán tháo đàn dù chưa đến tuổi xuất chuồng. Đi kèm với tình hình bão lũ dễ gây bùng phát dịch bệnh, chúng tôi thấy rằng việc dư cung tạm thời sắp chấm dứt, giá heo có thể quay đầu tăng giá về mức 60.000đ/kg trong tháng cuối năm, và có thể kéo dài sang Q1/26. Đây cũng là giai đoạn nhu cầu về thịt heo tăng cao trong bối cảnh Lễ tết cuối năm.

Giá TĂCN được dự báo sẽ không có nhiều biến động trong năm 2026 – theo dự báo của Ngân hàng Thế giới. Bên cạnh đó, HPA tự chủ 100% nguồn nguyên liệu đầu vào cũng sẽ giúp biên lãi cải thiện đáng kể.

Đàn heo của HPA cũng có nguồn gen tốt hơn, khi cho chất lượng cao và năng suất tốt. Tuy vậy, HPA chỉ sở hữu khoảng 25.000 con heo nái, cách xa so với các đối thủ như DBC (72.000 con), BAF (75.000 con) tuy nhiên tỷ suất lợi nhuận lại vượt trội. Các chỉ số tài chính cũng cao hơn đáng kể so với đối thủ cạnh tranh.

Mức cổ tức khá tốt, giả sử theo tính toán của chúng tôi thì trong năm 2026 HPA sẽ chi trả tổng cổ tức là 3.850đ/cổ phiếu – tương đương tỷ suất lợi nhuận vào khoảng 9,2% so với mức giá IPO.

Tuy sở hữu nhiều điểm được đánh giá cao, nhưng để xem cổ phiếu có hấp dẫn không thì cũng cần quan tâm đến mức giá chào sàn của cổ phiếu. Theo đó, mức giá để mua được HPA là 41.900đ/cổ phiếu, tương đương vốn hóa gần 11.900 tỷ. Giả sử LNST trong năm 2025 là 1.300 tỷ theo ước tính của chúng tôi thì mức PE sẽ vào khoảng 9 lần, PB vào khoảng 3.6 lần. Nếu so với các doanh nghiệp chăn nuôi trên thị trường thì đây là một mức giá không phải là quá đắt, nhưng cũng không phải là quá rẻ để đầu tư. Tuy nhiên, HPA cũng hứa hẹn chi trả một mức lợi tức khoảng 9.2% - một con số cũng đủ hấp dẫn với những nhà đầu tư ưa thích nhóm cổ phiếu an toàn.

Tổng kết lại, chúng tôi thấy HPA làm một trong những cổ phiếu có thể đầu tư trong dài hạn đối với những nhà đầu tư ưa thích sự an toàn khi có mức nền cổ tức khá ổn định. Còn đối với nhà đầu tư ưa thích những câu chuyện mới lạ hơn, thì lần chào bán này có lẽ sẽ chưa phù hợp.

- Link room zalo miễn phí: https://zalo.me/g/ajxejn485

- Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()