+84

+84 Nhận OTP

![]() Mã liên quan

Mã liên quan

![]() Đọc nhiều

Đọc nhiều

![]() Bình luận nhiều

Bình luận nhiều

📈 Trạng thái sắp mất vốn do lỗ nặng kéo dài:

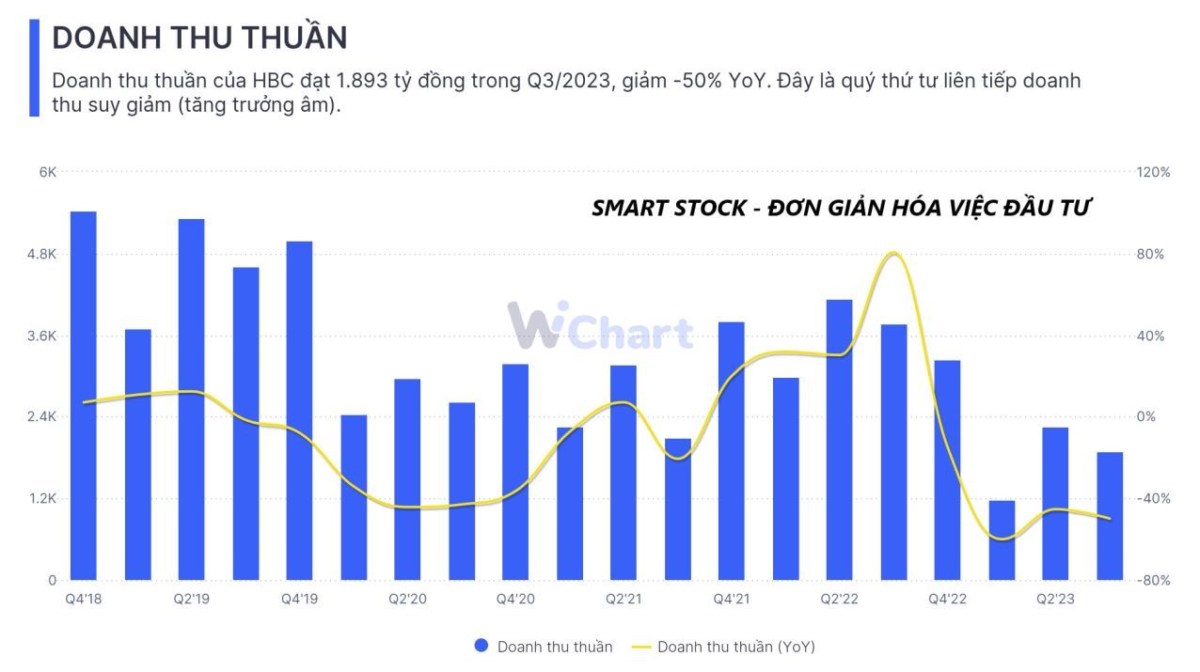

- Q3/2023, doanh thu thuần của HBC đạt 1.893 tỷ đồng, giảm -50% YoY và LNST CĐCTM ghi nhận mức lỗ 168 tỷ đồng, trong khi cùng kỳ có lãi tượng trưng 6 tỷ đồng. Đây cũng là quý thứ tư liên tiếp doanh thu suy giảm cũng như lỗ nặng của HBC, dù mức lỗ đã có tín hiệu thu hẹp dần qua các quý.

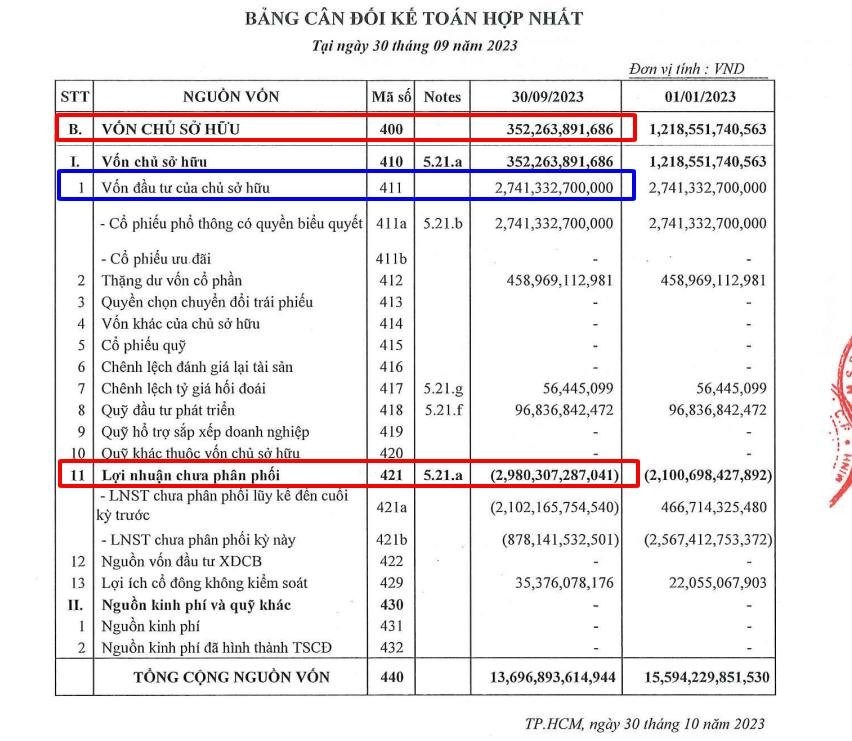

- Lũy kế 9T/2023, HBC lỗ 880 tỷ đồng, nâng tổng lỗ lũy kế trong phần nguồn vốn lên mức 2.980 tỷ đồng. Đây là số lỗ lũy kế rất lớn khiến "VCSH của HBC chỉ còn vỏn vẹn hơn 350 tỷ đồng" tại thời điểm cuối T9/2023. Smart Stock nhận thấy rằng, nếu doanh nghiệp vẫn tiếp tục đà lỗ thêm 1 - 2 quý thì khoản mục này có thể sẽ bị "thổi bay" hoàn toàn.

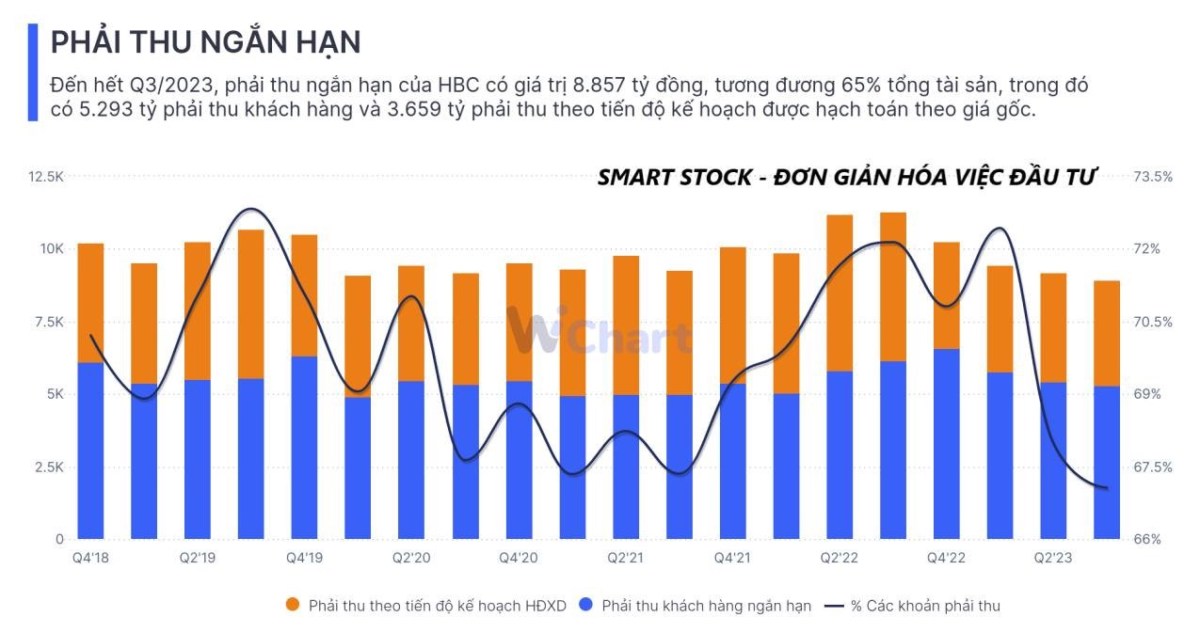

📈 Đặc tính chung của lĩnh vực thầu xây dựng là bị chiếm dụng (công nợ) nhưng tỷ trọng Phải thu/TTS quá lớn so với trung bình ngành tạo ra rủi ro trọng yếu với HBC:

- Tính đến hết Q3/2023, phải thu ngắn hạn của HBC có giá trị 8.857 tỷ đồng, tương đương 65% tổng tài sản, trong đó có 5.293 tỷ đồng phải thu khách hàng và 3.659 tỷ đồng phải thu theo tiến độ kế hoạch được hạch toán theo giá gốc. Bối cảnh thị trường BĐS vẫn đang khó khăn, dòng tiền của các chủ đầu tư bị tắc nghẽn thì "rủi ro nợ xấu" với các nhà thầu xây dựng vẫn sẽ hiện hữu trong tương lai gần.

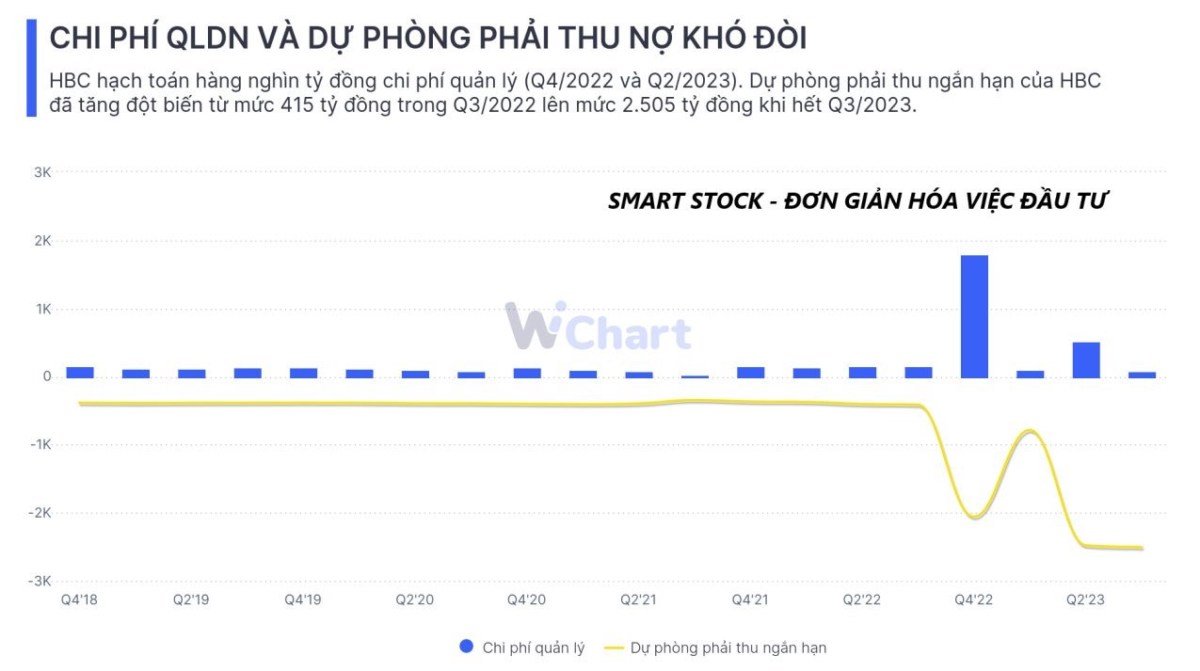

- Smart Stock nhận thấy Quỹ dự phòng phải thu ngắn hạn của HBC đã tăng đột biến từ mức 415 tỷ đồng trong Q3/2022 lên mức 2.505 tỷ đồng khi hết Q3/2023, tương ứng với hàng nghìn tỷ đồng chi phí quản lý mà doanh nghiệp phải gánh lấy. Chúng tôi đánh giá chi phí quản lý doanh nghiệp do trích lập dự phòng các khoản phải thu vẫn là "ẩn số" tác động tiêu cực vào KQKD của HBC trong thời gian tới.

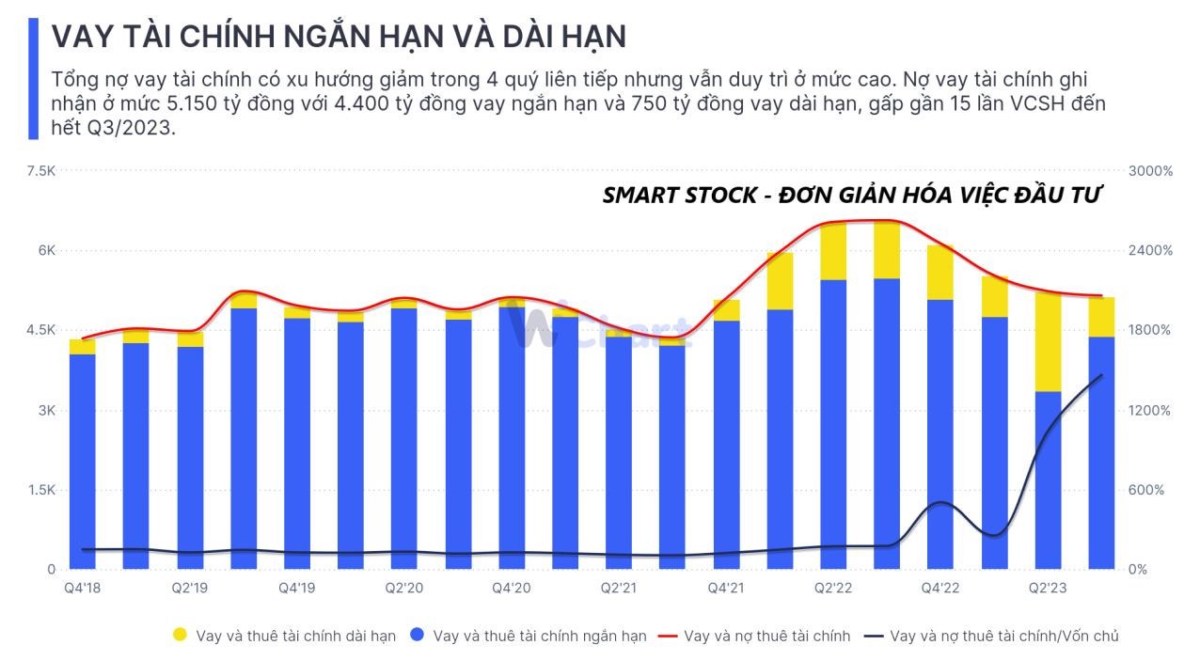

- Tại thời điểm 30/9/2023, HBC có 13.345 tỷ đồng nợ phải trả, gần bằng với tổng tài sản. Đáng chú ý nợ vay tài chính ghi nhận ở mức 5.150 tỷ đồng với 4.400 tỷ đồng vay ngắn hạn và 750 tỷ đồng vay dài hạn, gấp gần 15 lần VCSH. Đây được xem là mức đòn bẩy “khủng khiếp” đặt trong bối cảnh kinh doanh còn nhiều khó khăn của doanh nghiệp. Chi phí lãi vay của HBC cũng đã tăng từ mức trung bình ~80 tỷ đồng/quý lên ~150 tỷ đồng/quý trong 6 quý liên tục. Lãi suất cho vay hạ nhiệt chậm, dự kiến sẽ còn bóp nghẹt lợi nhuận của HBC là vấn đề không thể tránh khỏi.

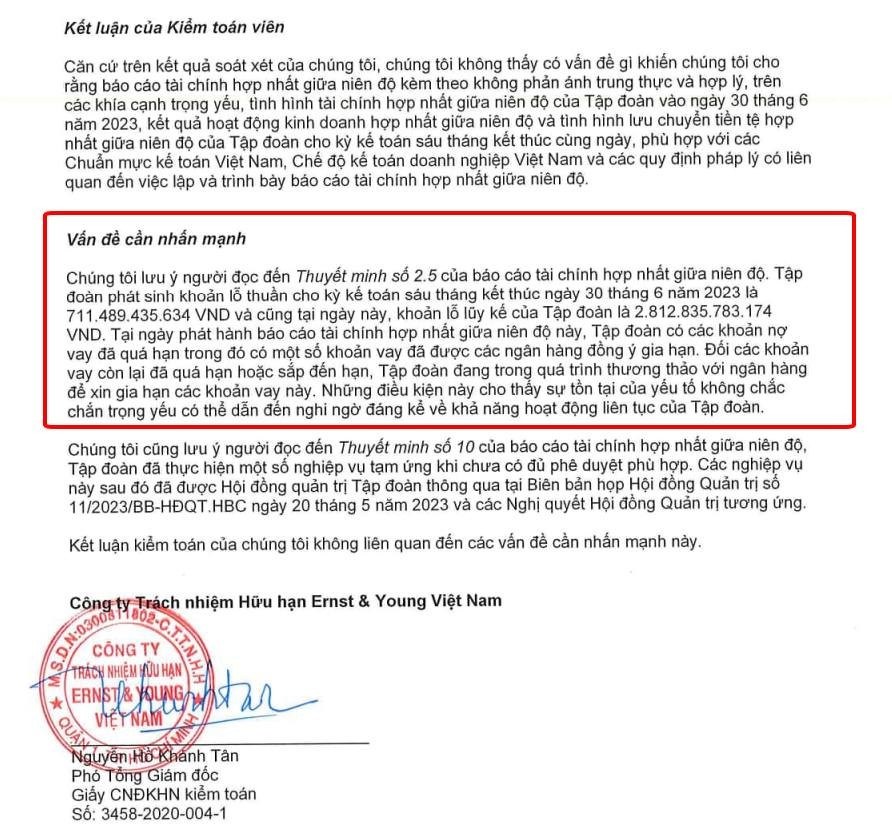

- Smart Stock cũng lưu ý NĐT, trong ý kiến kiểm toán tại BCTC soát xét bán niên 2023, E&Y cũng có nhấn mạnh về "khả năng hoạt động liên tục" của HBC với những khoản lỗ chồng chất hiện tại. Một phần khoản vay tài chính của HBC đã có sự “quá hạn” và được các ngân hàng ân hạn trả nợ đến giữa năm 2024, điều này hàm ý HBC đã có tín hiệu bước chân vào bờ vực "mất khả năng thanh toán". Tái cấu trúc về vốn cũng đang là hoạt động gấp rút và quyết liệt được nhìn thấy tại HBC trong thời gian gần đây.

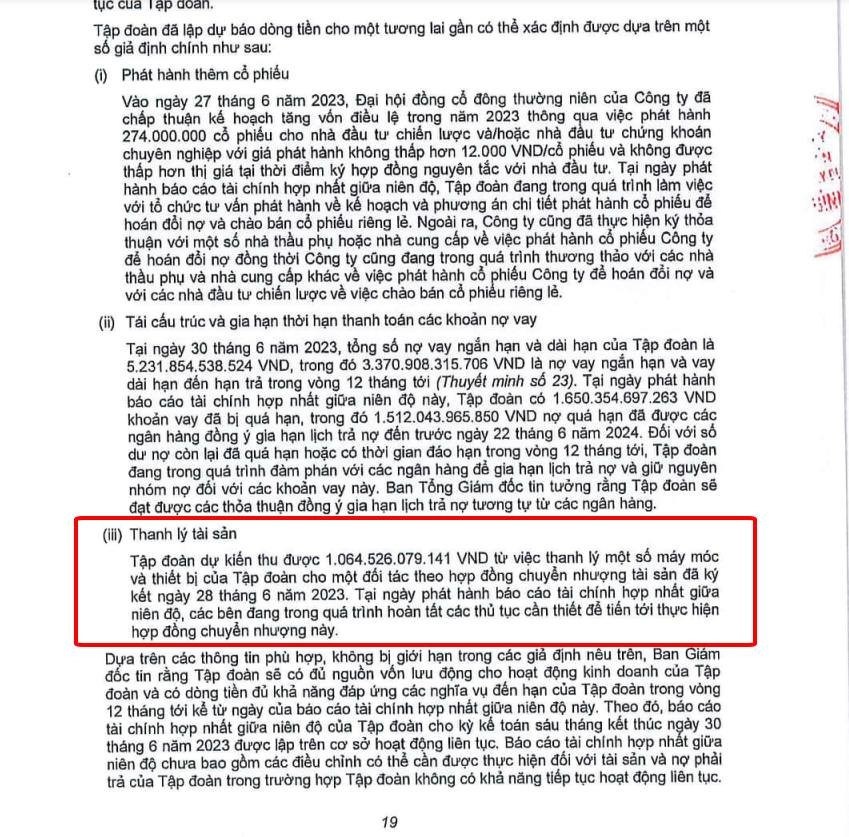

- Thương vụ bán hoàn toàn Công ty Matec (công ty con quản lý, khai thác thiết bị & máy móc của HBC) cho Ashita Group với giá trị 1.100 tỷ đồng dự kiến sẽ không thực hiện được trong năm 2023, do Ashita Group gặp khó khăn trong vấn đề xoay xở tài chính. HBC đã từng hạch toán lợi nhuận khác ~660 tỷ đồng từ thương vụ này khi tự lập BCTC Q2/2023 nhưng sau đó đã bị loại trừ khi soát xét BCTC bán niên. Thanh lý tài sản là một trong các biện pháp đã được HBC công bố thực hiện để cứu vãn tình hình đầy khó khăn.

---> HBC có thể có diễn biến giá tích cực trong ngắn hạn nhờ thông tin phát hành riêng lẻ nhưng hiện tại chưa có nhiều câu chuyện dài hơi để kể khi bối cảnh ngành xây dựng vẫn chưa hết khó khăn, tình hình tài chính đang ở trạng thái “thập tử nhất sinh” cũng như “khát vọng vươn ra thế giới” không phải là điều dễ dàng. Chúng tôi cũng lưu ý NĐT về kiểu mẫu lãnh đạo đề cập quá nhiều về “giá cổ phiếu” tại HBC và khuyến nghị NĐT chỉ nên theo dõi, chưa nên tham gia đầu tư trung/dài hạn HBC trong giai đoạn này.

👨❤️👨 Happy Investing !!!

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Thích

Thích Bình luận

Bình luận Chia sẻ

Chia sẻ

+84

+84

Bàn tán về thị trường

Thích

Thích