Hòa Phát liên tiếp tăng giá thép: Khi “cháy hàng” trở thành đòn bẩy lợi nhuận đầu chu kỳ

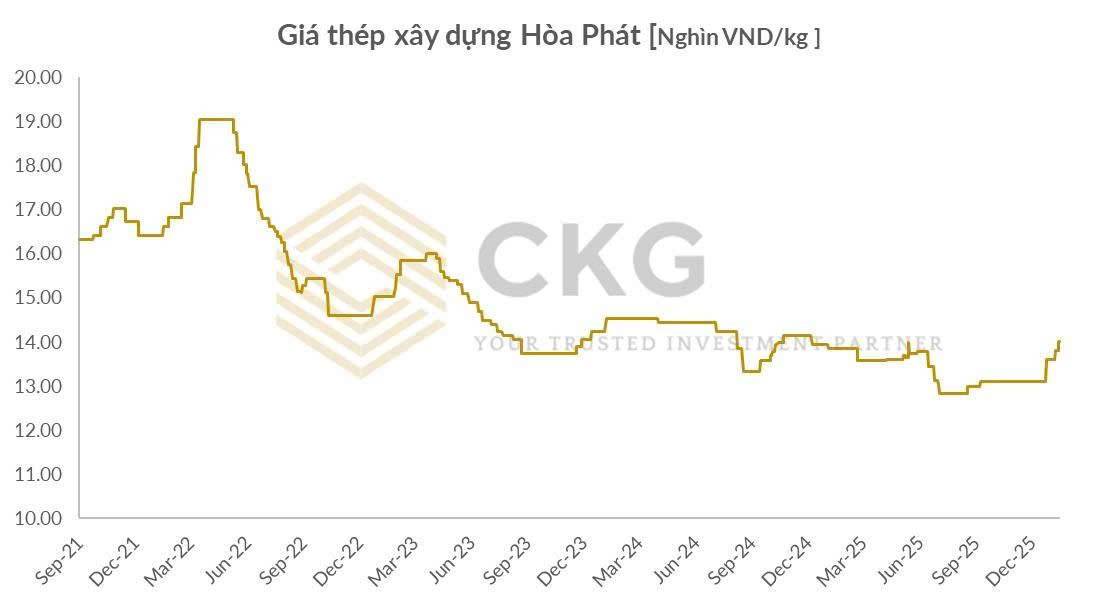

Thị trường thép xây dựng Việt Nam bước vào năm 2026 với một tín hiệu đáng chú ý: giá thép tăng nhanh, tăng dồn dập và diễn ra trong bối cảnh nguồn cung bắt đầu căng thẳng. Động thái mới nhất từ Hòa Phát Group đang cho thấy bức tranh ngành thép đã chuyển sang một trạng thái hoàn toàn khác so với giai đoạn trầm lắng trước đó.

Hòa Phát kích hoạt đợt tăng giá thứ hai chỉ trong một tuần

Sáng ngày 12/01/2026, Hòa Phát Hưng Yên chính thức thông báo:

- Tăng 200 đồng/kg đối với thép xây dựng

- Tăng 100 đồng/kg đối với thép rút dây

Đáng chú ý, đây đã là lần tăng giá thứ hai chỉ trong vòng 5 ngày, sau đợt điều chỉnh ngày 07/01/2026. Việc tăng giá liên tiếp với tần suất dày cho thấy áp lực cầu đang vượt xa năng lực cung ứng ngắn hạn.

Không chỉ riêng Hòa Phát, các nhà sản xuất khác như Việt Đức hay VAS Nghi Sơn cũng đồng loạt điều chỉnh giá, qua đó xác lập mặt bằng giá mới cho toàn thị trường miền Bắc và miền Trung. Điều này cho thấy đây không phải là động thái mang tính cá biệt, mà là xu hướng chung của ngành.

“Cháy hàng” không còn là hiện tượng cục bộ

Theo phản ánh từ hệ thống phân phối, nhiều chủng loại thép xây dựng hiện rơi vào tình trạng:

- Hết hàng tại kho

- Giao hàng theo tiến độ sản xuất

- Đại lý phải chấp nhận “chờ hàng” ngay cả khi giá liên tục bị đẩy lên

Nguyên nhân cốt lõi đến từ mức tiêu thụ cuối năm 2025 vượt xa dự báo, với sản lượng tháng 12/2025 lên tới 585.000 tấn – mức cao kỷ lục. Lượng hàng tồn kho trong hệ thống được hấp thụ nhanh hơn tốc độ ra hàng của các lò cao, tạo ra tình trạng thiếu hụt cục bộ trong ngắn hạn.

Tăng giá trong lúc thiếu hàng: Lợi thế tuyệt đối của doanh nghiệp đầu ngành

Điểm đáng chú ý nhất nằm ở chỗ: Hòa Phát tăng giá trong bối cảnh vẫn bán hết hàng. Điều này phản ánh rõ hai yếu tố then chốt:

Quyền định giá thuộc về doanh nghiệp dẫn đầu

Khi cầu vượt cung, doanh nghiệp có thị phần lớn nhất hoàn toàn có khả năng chuyển toàn bộ áp lực chi phí đầu vào sang phía người mua mà không lo mất thị phần.

Biên lợi nhuận gộp bước vào pha mở rộng

Việc thiết lập mặt bằng giá bán mới ngay từ đầu năm tạo ra “độ trễ lợi nhuận” rất tích cực, đặc biệt khi chi phí đầu vào (quặng, than) chưa tăng tương ứng. Đây là tiền đề quan trọng để biên lợi nhuận gộp cải thiện rõ rệt trong quý I/2026.

Nhìn rộng hơn: Đây không phải rủi ro, mà là tín hiệu chu kỳ mới

Tình trạng “khan hàng” hiện tại không mang tính đứt gãy tiêu cực, mà là hệ quả của:

- Dòng vốn đầu tư công được đẩy mạnh

- Thị trường xây dựng dân dụng phục hồi

- Nhu cầu thép tăng nhanh hơn nhịp mở rộng công suất ngắn hạn

Trong bối cảnh đó, việc giá thép tăng không chỉ giúp cải thiện kết quả kinh doanh trước mắt, mà còn xác nhận ngành thép đang bước sang một pha chu kỳ mới – nơi doanh nghiệp đầu ngành được hưởng lợi rõ rệt nhất.

Kết luận

Hai đợt tăng giá liên tiếp trong một tuần, diễn ra song song với tình trạng “cháy hàng”, cho thấy Hòa Phát đang ở đúng vị thế của người dẫn dắt chu kỳ. Khi cầu thực sự quay trở lại và nguồn cung chưa kịp mở rộng, giá bán sẽ là biến số đi trước lợi nhuận.

Với góc nhìn chu kỳ, đây là thời điểm nhà đầu tư cần quan sát kỹ biên lợi nhuận, tốc độ tiêu thụ và khả năng duy trì mặt bằng giá mới, thay vì chỉ nhìn vào biến động ngắn hạn của giá cổ phiếu.

👉 Theo anh/chị, đợt tăng giá này chỉ mang tính ngắn hạn hay là tín hiệu mở đầu cho một chu kỳ lợi nhuận mới của ngành thép? Hãy để lại quan điểm ở phần bình luận và theo dõi kênh để cập nhật những phân tích sâu hơn về dòng tiền và chu kỳ ngành.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()