Hiểu rõ SOFR & EFFR: Hai lãi suất qua đêm cần biết trước khi đầu tư (Phần 2)

Trong Phần 1, chúng ta đã cùng hiểu rõ khái niệm và cách thức hoạt động của SOFR và EFFR. Nhưng câu hỏi là: "Hiệu số giữa SOFR và EFFR phản ánh điều gì?" - và tại sao Tân lại sử dụng tín hiệu này để đưa ra cảnh báo? Hôm nay, chúng ta sẽ đi vào bản chất của Hiệu số SOFR - EFFR để xem dấu hiệu nào đang phát ra từ thị trường tiền tệ. Vậy thì Hiệu số (SOFR - EFFR) phản ánh điều gì?

1. Tình trạng thanh khoản và chi phí tài trợ ngắn hạn

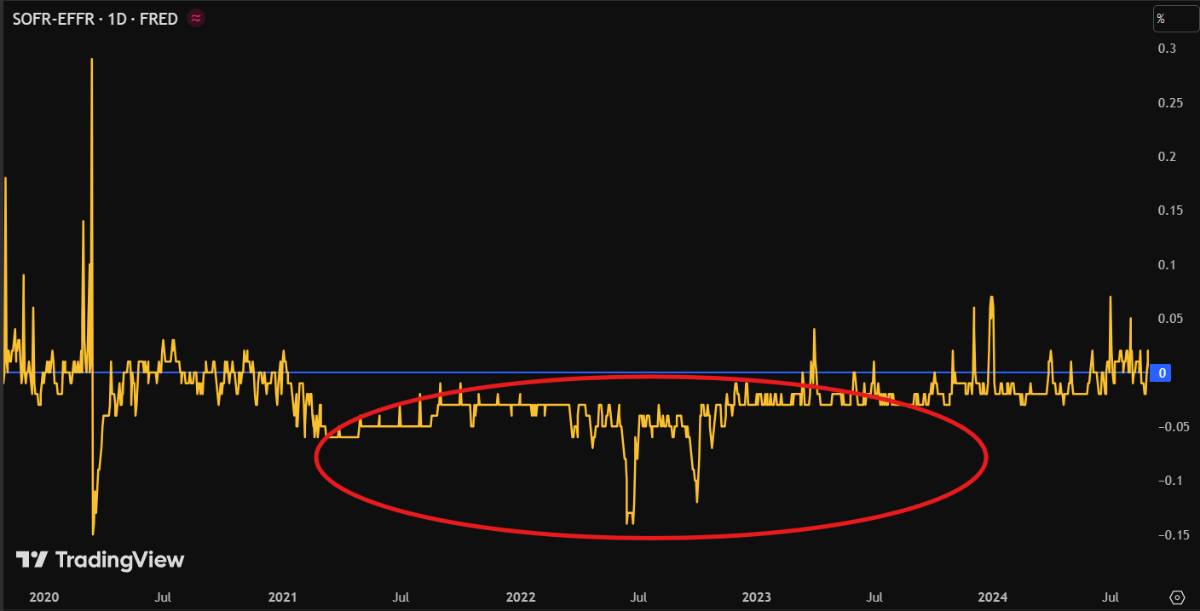

Thông thường SOFR thấp hơn EFFR (vì có tài sản đảm bảo → rủi ro thấp hơn) và mức chênh lệch này luôn có một biên độ bình thường. Nếu chênh lệch này thu hẹp, tức SOFR tiến sát tới EFFR, thì điều đó là dấu hiệu thị trường repo đang căng thẳng – hay nói cách khác, chi phí vay có tài sản đảm bảo bắt đầu tăng lên.

Tuy nhiên trong thực tế, SOFR thường có khuynh hướng dao động quanh EFFR (tức Hiệu số SOFR - EFFR quanh mức 0) chứ không hoàn toàn thấp hơn hẳn EFFR vì:

+ Những áp lực thanh khoản trong thị trường repo. Mặc dù có tài sản đảm bảo, nhưng nếu kênh repo bị căng thanh khoản (ví dụ thiếu tài sản đảm bảo, hoặc các ngân hàng đang cần vay lượng tiền lớn) thì SOFR sẽ có những cú giật trong ngắn hạn. Khi đó SOFR có thể tăng vượt EFFR vì thị trường repo chịu những áp lực riêng biệt (collateral, thanh khoản) mà kênh unsecured vốn không có tài sản đảm bảo không phải chịu những rủi ro đó trong cùng thời điểm.

+ Kỳ quyết toán cuối tháng/quý/năm. Các ngân hàng cần “dọn sổ” báo cáo, hoặc kho bạc phát hành mới/trả nợ cũ (hút tiền về) → làm giảm nguồn collateral khả dụng hoặc tăng nhu cầu vay ngay qua đêm → đẩy SOFR tăng lên.

+ Tổng mức dự trữ ngân hàng. Trong khi EFFR dao động trong biên độ Fed Fund Rate Target thì SOFR còn bị ảnh hưởng bởi tổng mức dự trữ ngân hàng, các hoạt động repo của Fed, phát hành trái phiếu kho bạc. Nếu cung dự trữ bị thu hẹp hoặc lượng kho bạc phát hành lớn → thị trường repo bị thu hẹp → SOFR tăng. Khi đó, SOFR có thể vượt EFFR mặc dù rủi ro tín dụng thấp hơn, bởi vì rủi ro thanh khoản tăng.

+ Arbitrage. Nếu SOFR thấp hơn EFFR đáng kể, sẽ có khuynh hướng các định chế chuyển các khoản vay EFFR sang repo để hưởng chênh lệch - điều này làm cho SOFR tăng và hiệu số thu hẹp. Vì vậy thị trường tạo ra sự cân bằng “xoay quanh” mức 0. Đồng thời, EFFR ít biến động hơn do thị trường ngân hàng lớn và ổn định hơn; SOFR biến động lớn hơn nên chênh lệch quanh 0 nhưng có thể vượt mức 0 trong ngắn hạn.

Đây là 4 sự kiện thường xuyên diễn ra trên thị trường tiền tệ khiến cho SOFR sẽ dao động quanh EFFR chứ không hoàn toàn thấp hơn mặc dù trong điều kiện bình thường. Tuy nhiên, nếu SOFR cao hơn bất thường EFFR (Hiệu số > 0 và đang tăng) thì có thể là dấu hiệu cho thấy chi phí vay có tài sản đảm bảo đang tăng - tức thanh khoản đang căng hơn trên thị trường repo. Ví dụ: khi thị trường repo thiếu collateral hoặc nhu cầu vốn tăng mạnh thì SOFR có thể tăng mạnh đột ngột.

Ngược lại, nếu SOFR thấp hơn nhiều so với EFFR (Hiệu số < 0 và đang giảm), điều đó có thể phản ánh rằng thị trường repo đang rất dễ dãi, tài sản đảm bảo dồi dào, hoặc ngân hàng có khả năng sử dụng collateral với chi phí thấp.

Vì vậy, hiệu số này có thể là chỉ báo sớm cho thấy có áp lực tăng chi phí vốn, có thể ảnh hưởng tới lợi nhuận ngân hàng, margin của định chế tài chính, và do đó gián tiếp ảnh hưởng tới cổ phiếu ngành ngân hàng/tài chính.

EFFR rất gần mục tiêu điều hành của Federal Reserve, trong khi SOFR chịu thêm ảnh hưởng từ việc phát hành Trái Phiếu Kho Bạc và khối lượng repo, dự trữ ngân hàng, collateral. Ví dụ: Khi Fed giảm quy mô bảng cân đối tài sản hoặc khi Kho Bạc phát hành lớn, cung thanh khoản ngắn hạn có thể bị ảnh hưởng → thị trường repo thắt chặt → SOFR tăng.

Do đó, nếu SOFR - EFFR chênh lệch lớn (> 0), có thể là dấu hiệu rằng thanh khoản thị trường tiền tệ đang dưới áp lực, hoặc thị trường tài trợ ngắn hạn đang bị căng thẳng.

2. Những kịch bản nên lưu ý khi hiệu số biến động

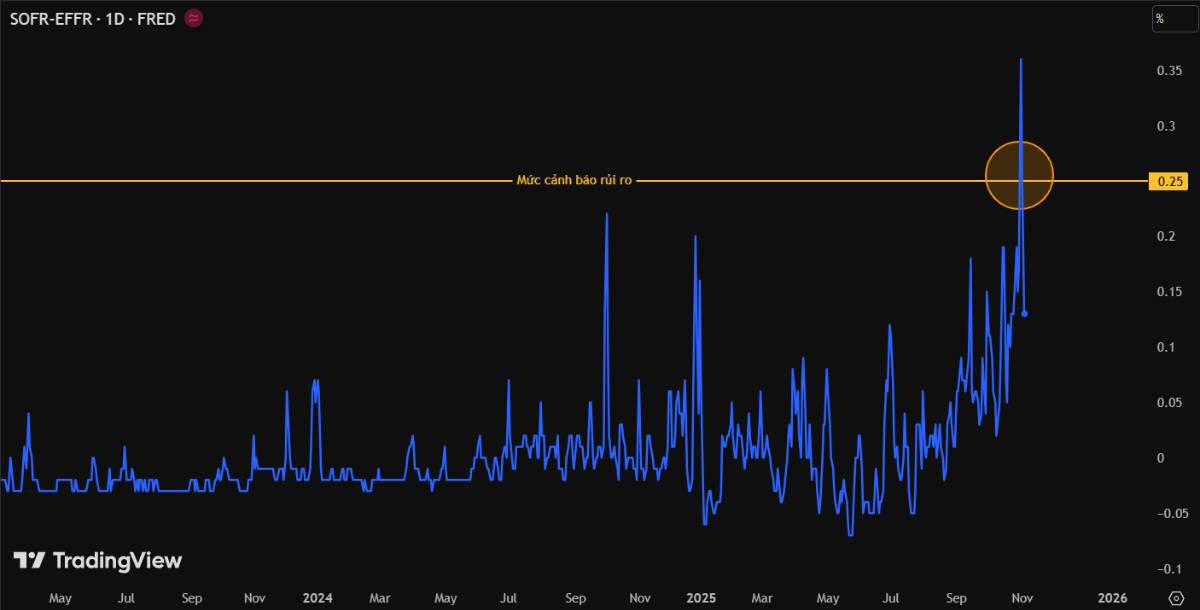

a) Kịch bản A: SOFR tăng mạnh, vượt EFFR hoặc chênh lệch thu hẹp rất nhiều

Theo Tân nhìn, đây là dấu hiệu thanh khoản đang bị thắt chặt - các ngân hàng hoặc định chế tài chính đang phải trả nhiều tiền hơn cho các khoản vay có tài sản bảo đảm. Điều này có thể làm giảm lợi nhuận của ngành ngân hàng, hoặc làm tăng chi phí margin cho các nhà đầu tư dùng đòn bẩy và dĩ nhiên sẽ tác động đến thị trường tài chính trong ngắn hạn.

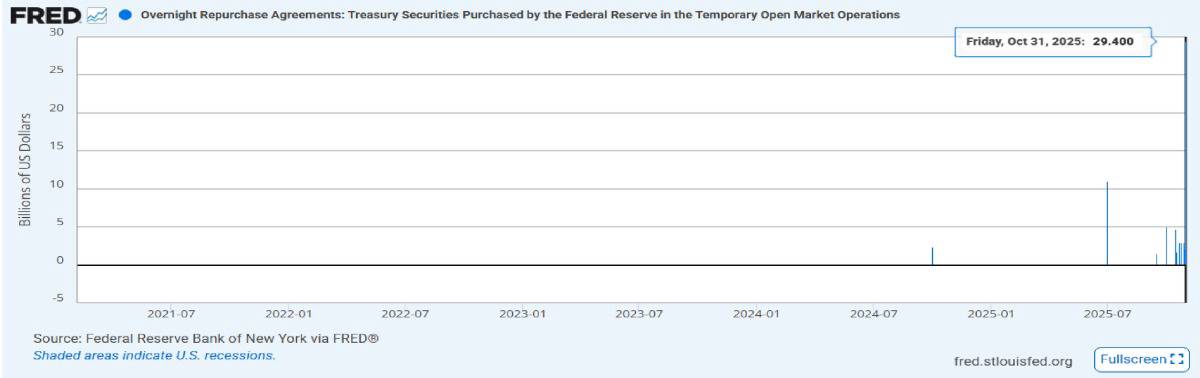

Như trong bài: "FED có đang 'lén lút' tăng lãi suất?" Tân đã có cảnh báo việc Hiệu số này vượt 0.25 sẽ rất nguy hiểm cho thị trường và gần như ngay sau đó Fed phải bơm $29.4 tỷ vào ngày 31/10/2025 qua thị trường repo khiến cho Hiệu số SOFR - EFFR vượt trên 0.25. Và động thái này cũng đã bắt đầu cho một nhịp điều chỉnh gần 3% thị trường chứng khoán Mỹ từ cuối tháng 10. Tuy nhiên, Tân cũng lưu ý các trạng thái căng thẳng thanh khoản trên thị trường tiền tệ có thể tác động ngắn hạn đối với thị trường tài chính, nhưng nếu tình trạng này kéo dài thì rõ ràng bên trong hệ thống ngân hàng đang thực sự có vấn đề. Và một nhịp điều chỉnh trên 3% hoặc thị trường có bước vào downtrend hay không thì còn tuỳ thuộc vào mức độ trầm kha của căn bệnh.

Link bài viết cảnh báo: https://24hmoney.vn/news/fed-co-dang-len-lut-tang-lai-suat-c30a2672618.html?ref_user_uid=dbe7bc6a5f2b03d5c7f2e7db102f8093

b) Kịch bản B: SOFR thấp hơn nhiều so với EFFR

Thị trường tiền tệ vẫn đang "thoải mái": collateral dồi dào, thanh khoản tốt, chi phí vay có tài sản bảo đảm thấp hơn chi phí vay liên ngân hàng. Môi trường này hỗ trợ tốt hơn cho các doanh nghiệp sử dụng nguồn vốn ngắn hạn hoặc đòn bẩy.

c) Kịch bản C: SOFR - EFFR biến động lớn quanh mức 0 vào cuối quý hoặc cuối năm

Cuối quý hoặc cuối năm thường ngân hàng/định chế thực hiện “window-dressing”, giảm repo, thanh lý bớt tài sản để làm đẹp số liệu, dẫn tới giảm cung vốn và SOFR có thể nhảy vọt lên trong ngắn hạn. Tuy nhiên đây chỉ là hoạt động mang tính chu kỳ của hệ thống.

Qua bài viết này, bạn đã biết rằng Hiệu số SOFR - EFFR không chỉ là “một con số” trên bản đồ lãi suất mà chính là một tín hiệu cảnh báo thanh khoản và chi phí vốn ngắn hạn của hệ thống ngân hàng. Từ cú sốc repo tháng T09/19 tới các biến động vào cuối tháng 10 vừa qua, chúng ta thấy rõ rằng khi thị trường tiền tệ căng thẳng – hiệu số này có thể chuyển sang “đèn vàng” - và ảnh hưởng không chỉ tới thị trường tiền tệ mà còn cả thị trường vốn. Trong Phần 2 này, Tân sẽ tập trung vào Kịch bản A vì tính chất thời sự của nó, còn đối với 2 kịch bản còn lại xin hẹn lại bạn trong một bài viết chi tiết hơn!

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()