Hiểu rõ SOFR & EFFR: Hai lãi suất qua đêm cần biết trước khi đầu tư (Phần 1)

Trong bài viết trước, Tân có đề đến việc chênh lệch giữa SOFR và EFFR đang chạm mức báo động khi gần chạm ngưỡng 0.25%, một vài anh/chị thắc mắc kiểu như: “Sao lãi suất SOFR với EFFR lại khác nhau?”, hoặc “Chênh lệch này là gì và vì sao lại ảnh hưởng xấu đến thị trường vào thời điểm này?” Vì vậy, bài viết này Tân sẽ giúp bạn hiểu rõ ràng từ đầu về hai khái niệm lãi suất tối quan trọng của thị trường Mỹ - đó là SOFR và EFFR - trước khi chúng ta đi sâu vào sự chênh lệch giữa chúng ở bài viết sau.

Chúng ta sẽ cùng nhau tìm hiểu: chúng là gì, cách tính như thế nào và cách chúng vận hành trong thị trường tiền tệ.

Link bài viết trước: fed-co-dang-len-lut-tang-lai-suat-c30a2672618.html?ref_user_uid=dbe7bc6a5f2b03d5c7f2e7db102f8093" class="app-link" target="_blank">https://24hmoney.vn/news/fed-co-dang-len-lut-tang-lai-suat-c30a2672618.html?ref_user_uid=dbe7bc6a5f2b03d5c7f2e7db102f8093

1. Định nghĩa

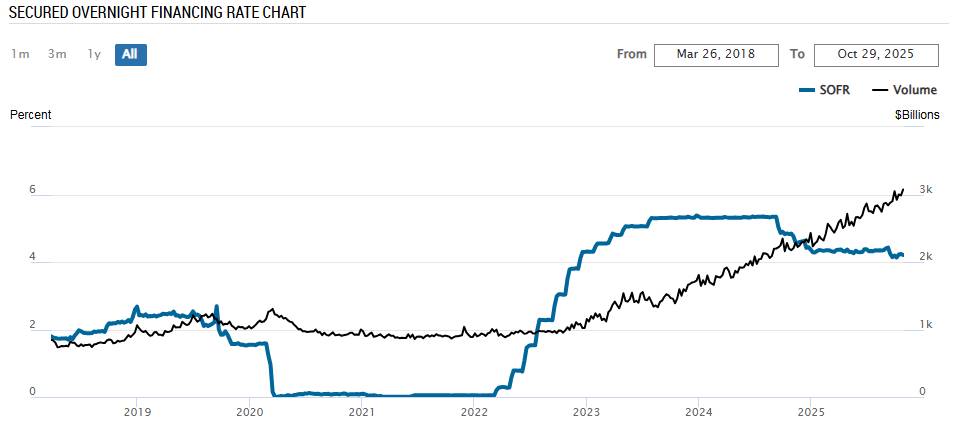

Secured Overnight Financing Rate (SOFR)

SOFR là lãi suất mà các ngân hàng thương mại vay ngắn hạn qua đêm, có tài sản đảm bảo (secured) là Trái phiếu Chính phủ Mỹ (USTB).

Cụ thể, nó phản ánh chi phí đi vay qua thị trường repo, thông qua cơ chế các ngân hàng sẽ đến Fed vay tiền và dùng trái phiếu Chính phủ làm tài sản đảm bảo.

SOFR được công bố bởi Federal Reserve Bank of New York (NY Fed) - dựa trên khối lượng giao dịch thực tế.

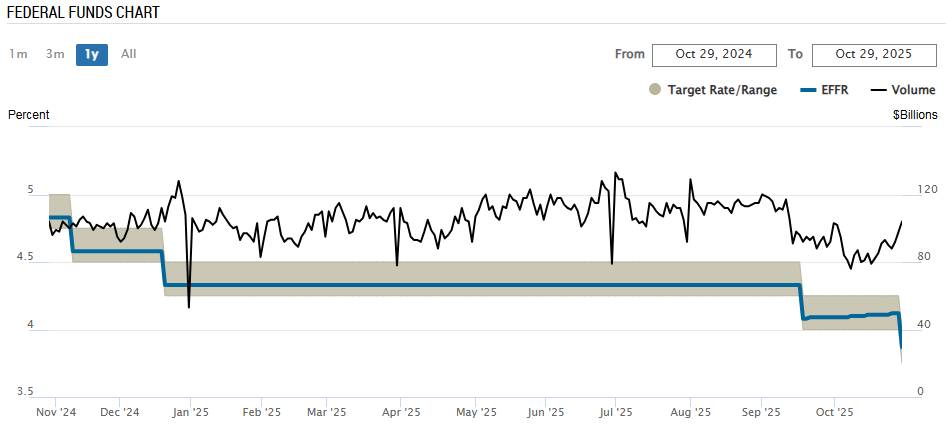

Effective Federal Funds Rate (EFFR)

EFFR là lãi suất trung bình thực tế mà các ngân hàng thương mại Mỹ cho nhau vay qua đêm, không có tài sản đảm bảo – tức là unsecured.

Khoản vay này thường là từ ngân hàng có thừa tiền cho ngân hàng thiếu tiền vay.

EFFR được NY Fed tính và công bố hàng ngày, dựa trên dữ liệu giao dịch theo biểu mẫu FR 2420.

Như mọi người thấy (hình bên dưới), EFFR luôn dao động trong target range mà Fed công bố qua từng thời kỳ.

2. Cách tính & đặc điểm tính toán

SOFR:

Tính từ giao dịch repo qua đêm được bảo đảm bằng USTB.

The NY Fed sẽ lấy các giao dịch repo (tri-party repo, GCF Repo, bilateral repo cleared via DVP) rồi tính median có trọng số theo khối lượng giao dịch để xác định SOFR.

Được công bố mỗi ngày trước 8:00 a.m. ET cho ngày làm việc tiếp theo.

EFFR:

Tính từ các giao dịch vay mượn qua đêm (unsecured) giữa các ngân hàng thương mại.

Phương pháp: cũng là lấy median có trọng số theo khối lượng của các khoản giao dịch overnight.

Vì là khoản vay không có tài sản đảm bảo nên rủi ro tín dụng của bên vay có thể tác động mạnh hơn so với các khoản vay trong thị trường repo tài sản có bảo đảm.

3. Một số điểm lưu ý

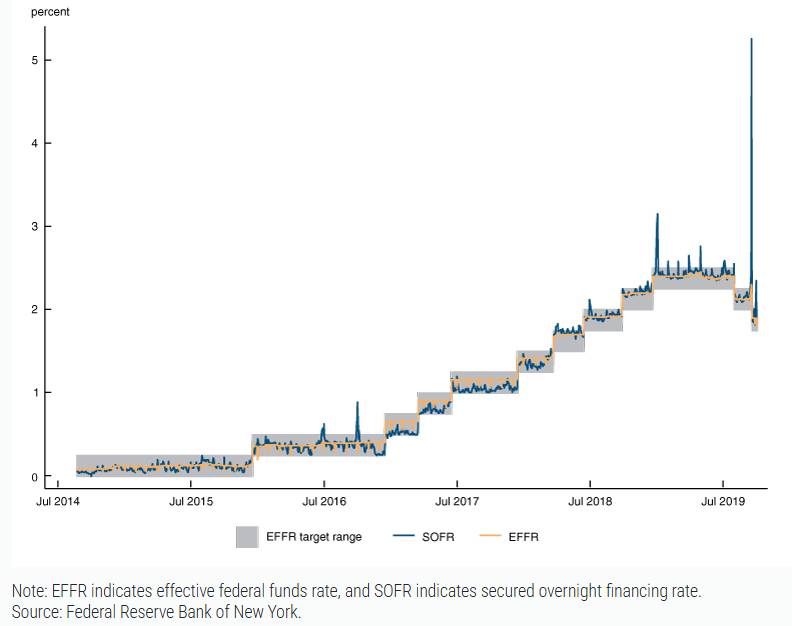

Vì SOFR là secured (có tài sản đảm bảo), nên rủi ro tín dụng thấp hơn so với EFFR – điều này có nghĩa là trong điều kiện bình thường SOFR có thể thấp hơn EFFR hoặc chênh lệch hẹp.

Nhưng vào thời điểm thanh khoản bị căng thẳng, thường vào cuối quý hoặc các đợt phát hành trái phiếu Chính phủ lớn, thị trường repo (với SOFR) có thể chịu áp lực và tăng mạnh – ví dụ như ngày 17/09/2019, repo tăng đột biến và SOFR tăng mạnh hơn EFFR (repo rate tăng mạnh do tax payment và debt issuance).

Về khối lượng: SOFR được xây dựng từ thị trường repo với khối lượng rất lớn (hàng trăm tỷ USD/ngày) nên được xem là benchmark active hơn. EFFR dựa vào thị trường tiền tệ giữa các ngân hàng, volume nhỏ hơn và ít đa dạng hơn.

Về vai trò: EFFR rất liên quan tới khung lãi suất mục tiêu của Fed (Federal Funds Target Rate) – Fed dùng nó như công cụ chính sách tiền tệ. Còn SOFR thì mặc dù chịu ảnh hưởng của Fed Funds, nhưng nó phản ánh chi phí tài trợ có bảo đảm trong thị trường repo – nên nó cũng chịu những yếu tố khác như cung/cầu repo, phát hành Treasury, thanh khoản của thị trường repo.

Ví dụ: Sau cuộc họp FOMC, Fed duy trì “Target Range” lãi suất qua đêm ở 3.75% – 4.00%. EFFR (thực tế) = 3.85%. SOFR có thể sẽ hơi thấp hơn, giả sử 3.80%, vì thị trường repo có tài sản bảo đảm. Nhưng nếu cuối quý, Kho bạc Hoa Kỳ phát hành lượng lớn và rút tiền từ Money Market Fund (MMF), dẫn tới thiếu thanh khoản trong thị trường repo thì SOFR có thể nhảy lên 4.10% trong một ngày – trong khi EFFR vẫn trong khoảng 3.75%-4.00%. Điều này ảnh hưởng đến chi phí vay trái phiếu kho bạc, chi phí margin của các định chế tài chính, từ đó lan ra cổ phiếu tài chính/ngân hàng.

Hy vọng sau khi đọc xong Phần 1, bạn đã có được cái nhìn rõ ràng về SOFR và EFFR - rằng mặc dù cả hai đều là lãi suất qua đêm (ON) tại Mỹ, nhưng cách thức hoạt động và ý nghĩa đối với chi phí vốn, thanh khoản đều khác nhau. Ở Phần 2, chúng ta sẽ cùng phân tích phần hiệu số (SOFR – EFFR) và một vài case thực tế để xem dấu hiệu cảnh báo ẩn chứa bên trong.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()