Giữa tâm bão phân hóa - GVR vẫn vững vàng trên yên ngựa

Trường hợp của GVR có thể nói là khá đặc sắc trong diễn biến thị trường ngay lúc này. Không đơn thuần là một doanh nghiệp nông nghiệp, GVR đang dần lấn sân sang lĩnh vực BĐS khu công nghiệp và sở hữu quỹ đất lớn nhất Việt Nam.

Trong Quý 3/2025, GVR đã ghi nhận những chỉ số tài chính bứt phá mạnh mẽ, vượt qua giai đoạn bão hòa trước đó:

+ Doanh thu thuần: Đạt 9,2 nghìn tỷ đồng (tăng 20,46% so với cùng kỳ), chính thức vượt đỉnh cũ.

+ Lợi nhuận sau thuế: Chạm mốc hơn 2.187 tỷ đồng.

+ Tài sản nâng nền lên mức 84 nghìn tỷ đồng, trong đó dòng tiền từ hoạt động sản xuất kinh doanh duy trì đà tăng trưởng đều đặn qua các năm.

Vậy thì đâu là chất xúc tác cho sự tăng trưởng bền vững này?

Sự cộng hưởng của giá cao su thế giới duy trì ở mức cao và sự đóng góp tích cực từ mảng chế biến gỗ cùng thu nhập bồi thường đất sang đất KCN chính là câu trả lời.

Kỳ vọng tăng trưởng:

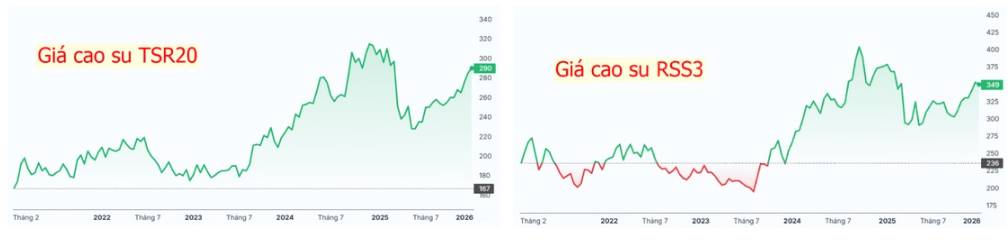

Mảng cao su: Giá cao su quốc tế và nội địa giữ vững ở mức cao do thiếu hụt nguồn cung, giúp doanh thu tăng trưởng ổn định.

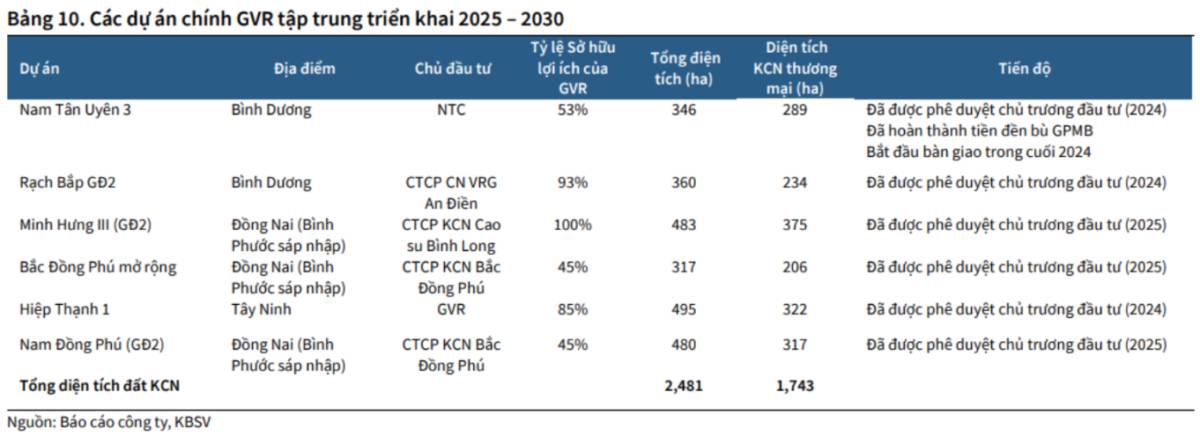

Mảng Khu công nghiệp (Chuyển đổi đất cao su - Động cơ tăng trưởng chính):

Doanh nghiệp đang nắm giữ quỹ đất ~400.000 ha đất cao su với định hướng chuyển đổi 40.000 ha sang khu công nghiệp đến năm 2030 chính là "ngòi nổ" cho một cú nhảy vọt về giá trị tài sản. Do chuyển đổi từ đất trồng cây có giá vốn thấp, mảng KCN sở hữu biên lợi nhuận ấn tượng.

Về câu chuyện đền bù đất, GVR hưởng lợi lớn từ việc đền bù đất tại Đồng Nai cho các dự án vệ tinh sân bay Long Thành (KCN Long Đức 3, Bàu Cạn Tân Hiệp...)

GVR hiện đang đẩy nhanh tiến độ hoàn thành pháp lý và xin chấp thuận chủ trương đầu tư để khai thác tối đa giá trị quỹ đất, họ đang bám sát quá xây dựng và quy hoạch sử dụng đất giai đoạn 2025–2030 của các địa phương, tạo tiền đề vững chắc cho việc triển khai hạ tầng KCN.

Mảng phát triển năng lượng tái tạo

Bên cạnh lĩnh vực cốt lõi, mảng năng lượng của GVR cũng góp phần đáng kể vào cơ cấu doanh thu khi chiếm đến hơn 161 tỷ. Chiến lược của GVR không dàn trải vào việc thi công dự án mà tập trung tối ưu hóa vai trò chủ quỹ đất với hàng loạt dự án quy mô lớn như:

Luận điểm đầu tư

Chỉ trong vòng chưa đầy 1 tháng, CP GVR đã tăng phi mã lên gần 60%. CP đã được hưởng lợi từ sóng nhà nước sau Nghị quyết 79. Thế nhưng điểm khác biệt của GVR nằm ở chỗ: trong khi hầu hết các mã cùng nhóm hưởng lợi đang loay hoay trong nhịp điều chỉnh sâu, GVR vẫn vững vàng sideway trong vùng giá an toàn với thanh khoản duy trì ở mức cao.

⇒ Phản ánh nội lực của GVR đủ mạnh để chịu được lực cản này và lực cầu đang hấp thụ tốt

GVR sở hữu quỹ đất cao su lớn nhất Việt Nam cùng chiến lược phát triển khu công nghiệp và kỳ vọng lớn nhất đối với GVR nằm ở lợi thế về quy mô. Bên cạnh đó họ còn sở hữu biên lợi nhuận cao khi chuyển đổi sang KCN nhờ giá vốn đất thấp. Kỳ vọng đây sẽ là động cơ tăng trưởng dài hạn, đưa GVR trở thành tâm điểm của dòng tiền tổ chức.

Thoái vốn nhà nước: Hiện tại, Nhà nước đang nắm giữ tới 96,77% vốn tại GVR và sắp tới GVR nằm trong danh sách các doanh nghiệp trọng điểm thực hiện sắp xếp, cơ cấu lại vốn nhà nước. Dù lộ trình bị ảnh hưởng do các thủ tục pháp lý nhưng đây chính là mục tiêu tạo ra sự kỳ vọng cho các nhà đầu tư khi thay đổi cấu trúc cổ đông toàn diện.

❗Tuy nhiên 3 rủi ro doanh nghiệp có thể gặp phải:

1. Rủi ro pháp lý gây chậm trễ trong việc phê duyệt chuyển đổi đất cao su sang KCN.

2. Nhu cầu cao su tự nhiên suy giảm do ảnh hưởng từ kinh tế toàn cầu.

3. Yếu tố về mặt thời tiết (dù đã dần chuyển dịch sang BĐS KCN - chuyển đổi đất cao su) nhưng thời tiết vẫn ảnh hưởng đến mảng cốt lõi)

👉 Những yếu tố này có thể ảnh hưởng trực tiếp đến kỳ vọng tăng trưởng và tiến độ triển khai các dự án trọng điểm của tập đoàn. Do đó, a/c nên PHÂN BỔ LẠI TỶ TRỌNG DANH MỤC một cách hợp lý để kiểm soát được rủi ro và mục tiêu lợi nhuận.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()