Giá bạc chững lại: Tạm nghỉ trong xu hướng tăng hay dấu hiệu đảo chiều giảm

Bạc là một trong những loại tài sản có hiệu suất tốt nhất năm 2025, cùng với bạch kim và cổ phiếu khai thác vàng. Với mức tăng 148% tính theo đô la Mỹ và 118% tính theo euro, kim loại quý này đã vượt trội hơn hẳn so với thị trường chứng khoán cũng như Bitcoin. Đà tăng trưởng đặc biệt mạnh mẽ vào tháng 12, khi giá bạc tăng vọt 25%. Cả tháng 12 và cả năm 2025 đều kết thúc với giá bạc ở mức 71,50 đô la Mỹ/ounce.

Ở thời điểm đỉnh cao, giá bạc tạm thời đạt mức 85 đô la một ounce, và tại Trung Quốc thậm chí tương đương với 90 đô la một ounce. Đáng chú ý, mức giá cao nhất trước đó từ năm 1980 - 54,50 đô la một ounce - chỉ mới bị vượt qua vài tuần trước đó.

Đợt tăng giá ngoạn mục kéo dài đến thời điểm Giáng sinh đã bị gián đoạn đột ngột. Vào thứ Hai, ngày 29 tháng 12, giá bạc đã giảm gần 10% chỉ trong hơn một giờ đồng hồ trong phiên giao dịch sáng sớm tại Úc. Sự sụt giảm mạnh này đặt ra những câu hỏi quan trọng, đáng chú ý nhất là liệu động thái này có phải do thao túng giá có chủ đích hay không???

Tóm lược lịch sử thao túng giá kim loại quý

Thao túng giá cả trên thị trường kim loại quý không phải là tin đồn; nó đã được chứng minh nhiều lần tại tòa án. Các khoản tiền phạt và bồi thường lên tới hàng chục, thậm chí hàng trăm triệu đô la đã được áp đặt lên các tổ chức như Deutsche Bank, JPMorgan và Scotiabank. Trong một số trường hợp, các cá nhân liên quan đến việc thao túng giá kim loại quý đã bị kết án tù nhiều năm. Hầu hết các trường hợp liên quan đến việc gây áp lực giảm giá là làm sai lệch giá theo hướng tăng. Bên cạnh các chủ thể tư nhân, các tổ chức chính phủ cũng đã tác động đến giá cả, đáng chú ý nhất là giá vàng.

Ngày 5/8/1993 đánh dấu sự khởi đầu của giai đoạn kìm hãm giá vàng có hệ thống dài nhất trong lịch sử hiện đại, kéo dài hơn 20 năm. Trong những năm đầu, các biện pháp này khiến giá vàng không thể vượt mốc 400 USD/ounce và đến năm 2001 còn bị đè xuống vùng khoảng 250 USD/ounce.

Sau năm 2001, khi vàng bước vào chu kỳ tăng giá dài hạn, các hoạt động can thiệp vẫn tiếp tục diễn ra. Tuy nhiên, mục tiêu lúc này không phải là đảo ngược xu hướng tăng, mà là làm chậm tốc độ tăng giá, đặc biệt trong những giai đoạn nhạy cảm như khủng hoảng tài chính. Mục đích được cho là nhằm trấn an thị trường, tránh việc giá vàng tăng vọt quá nhanh vốn có thể phát đi tín hiệu tiêu cực về sự ổn định của hệ thống tài chính.

Một lý do rất rõ ràng cho việc kìm hãm giá vàng đã được Alan Greenspan, khi đó là Chủ tịch Cục Dự trữ Liên bang Mỹ, nói thẳng ra vào ngày 18/5/1993, tức gần ba tháng trước khi chiến dịch kìm giá bắt đầu. Phát biểu này được ghi lại trong biên bản cuộc họp và chỉ được công bố sau đó 5 năm. Trong bối cảnh lo ngại lạm phát, Greenspan ví giá vàng như một “nhiệt kế” đo tâm lý thị trường. Ông đặt câu hỏi: Điều gì sẽ xảy ra nếu Bộ Tài chính bán ra một lượng vàng? Nếu giá vàng giảm mạnh, thì “nhiệt kế” này không chỉ đo lường tâm lý nữa, mà còn trực tiếp tác động ngược trở lại tâm lý của thị trường.

Nói cách khác, Greenspan hiểu rằng giá vàng tăng mạnh là tín hiệu cho thấy nỗi lo lạm phát đang gia tăng. Vì vậy, việc bán vàng để kìm giá sẽ giúp làm dịu kỳ vọng lạm phát, từ đó ảnh hưởng đến hành vi của người dân, doanh nghiệp và người lao động - khiến họ bớt lo sợ, bớt phòng thủ, và tin tưởng hơn vào sự ổn định của hệ thống tài chính. Do đó, thao túng giá cả có thể ảnh hưởng đến thị trường kim loại quý trong nhiều năm, trở thành một trong những yếu tố quan trọng nhất ảnh hưởng đến giá cả. Đối với các nhà đầu tư, điều này đặt ra câu hỏi liệu sự sụt giảm giá vào cuối tháng 12 năm 2025 có phải là do thao túng hay không và ở mức độ nào các can thiệp tương tự có thể định hình giá cả trong những tháng tới. Trong những năm gần đây, các vụ thao túng như vậy đã trở nên tương đối hiếm, chỉ có một vài trường hợp bị nghi ngờ. Đáng chú ý, trong đợt tăng giá mạnh của bạc lên mức cao nhất năm 2011, giá cả không bị kìm hãm; tuy nhiên, sau đó, thị trường đã được chứng minh là chịu sự thao túng có hệ thống.

Không giống như các mặt hàng tiêu dùng, kim loại quý có thể bị kìm hãm giá trong thời gian dài bằng cách tác động đến lượng hàng tồn kho và kho dự trữ. Ngược lại, những nỗ lực kìm hãm giá dầu thô, chẳng hạn, sẽ nhanh chóng dẫn đến việc tăng tiêu thụ, do đó làm mất tác dụng của việc kìm hãm giá.

Diễn biến giá trong ngày cuối tháng 12 năm 2025

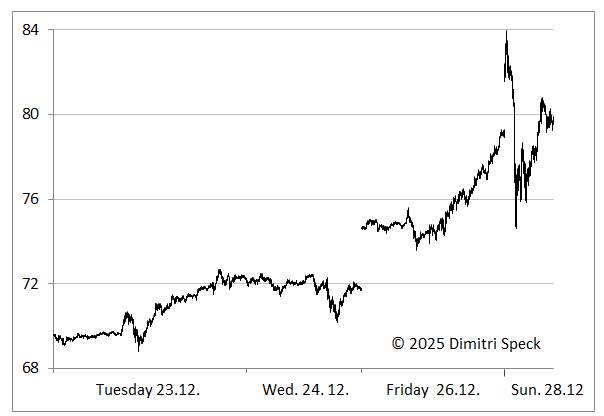

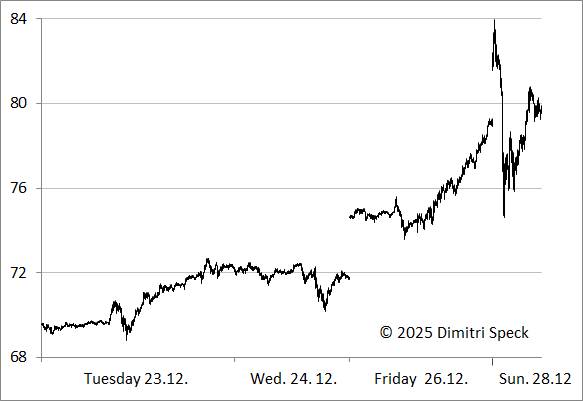

Chúng ta hãy cùng xem xét diễn biến giá bạc gần mức cao nhất cuối năm 2025. Biểu đồ minh họa sự biến động giá bạc giao ngay trong ngày từ thứ Ba, ngày 23 tháng 12, qua phiên giao dịch rút ngắn do kỳ nghỉ lễ vào thứ Tư, ngày 24 tháng 12, và ngày giao dịch tiếp theo vào thứ Sáu, ngày 26 tháng 12, kéo dài đến Chủ nhật, ngày 28 tháng 12 năm 2025, khi giá đạt đỉnh. Tất cả giá trong ngày được hiển thị theo giờ New York. Do đó, dữ liệu giá đã xuất hiện vào chiều Chủ nhật, tương ứng với thời điểm bắt đầu giao dịch sáng thứ Hai ở Úc, trong khi vẫn là Chủ nhật ở Bờ Đông Hoa Kỳ.

Giá bạc đạt đỉnh năm 2025, tính bằng đô la Mỹ trên mỗi ounce troy, từ ngày 23-28 tháng 12 năm 2025.

Có thể thấy rất rõ rằng giá bạc đã tăng cực nhanh trong thời gian rất ngắn. Chỉ từ 72 USD/ounce vào thứ Tư trước Giáng sinh, giá đã vọt lên 84 USD/ounce sau cuối tuần, ghi nhận vào tối Chủ nhật tại New York (tức sáng thứ Hai theo giờ Úc). Tuy nhiên, ngay sau đó thị trường đảo chiều mạnh. Trong phiên giao dịch sáng sớm tại Úc, giá bạc lao dốc gần 10% chỉ trong hơn một giờ, xóa đi phần lớn mức tăng trước đó

Điểm bất thường của cú giảm này nằm ở chỗ khối lượng giao dịch trên thị trường tương lai tăng vọt trong phiên sáng sớm thứ Hai theo giờ Úc vốn là khung giờ có thanh khoản rất thấp. Trong điều kiện bình thường, các tổ chức lớn không giao dịch khối lượng lớn vào những thời điểm như vậy, vì dễ gây biến động mạnh và làm lộ ý đồ giao dịch. Thay vào đó, họ thường chọn các phiên có thanh khoản cao và chia nhỏ lệnh theo thời gian để hạn chế tác động lên giá. Ngược lại, những hành vi thao túng thị trường lại thường tận dụng chính lúc thanh khoản mỏng để đánh mạnh vào giá, kích hoạt hàng loạt lệnh cắt lỗ, tạo hiệu ứng hoảng loạn và kéo thêm người khác bán theo. Sau khi giá bị đẩy xuống đủ sâu, họ có thể đóng vị thế hoặc đảo chiều trong các phiên thanh khoản cao hơn để thu lợi. Những cú bán tháo kiểu này thường được gọi là “sụp đổ chớp nhoáng” (flash crash) đã từng xuất hiện ở nhiều thị trường và thường đi kèm với sự hồi phục rất nhanh.

Tuy nhiên, điểm đáng lo ngại trong trường hợp này là thị trường không hồi phục ngay lập tức, cho thấy đây có thể không chỉ là một cú quét lệnh ngắn hạn, mà còn phản ánh áp lực cung lớn hơn hoặc sự thay đổi trong hành vi của dòng tiền.

Do đó, bằng chứng cho thấy đây rất có thể là một trường hợp thao túng giá, nhằm ngăn chặn đà tăng mạnh của bạc. Một khía cạnh đáng chú ý khác là việc kìm hãm giá xảy ra trước khi thị trường Trung Quốc mở cửa. Giá bạc tại Trung Quốc đã tăng lên mức cao như đã đề cập ở trên, khoảng 90 đô la Mỹ/ounce, mặc dù giá tại các thị trường ngoài Trung Quốc đã giao dịch trong khoảng 76-78 đô la Mỹ/ounce.

Thực tế, việc kìm hãm giá kim loại quý trong những giờ giao dịch đầu tiên tại thị trường tương lai Úc không phải là điều mới. Đã từng có tiền lệ rõ ràng, điển hình là vụ sụt giảm mạnh của giá vàng vào ngày 15/4/2013, đúng vào cao trào của khủng hoảng nợ khu vực đồng Euro. Khi đó, giá vàng bị đánh xuống rất mạnh thông qua thị trường hợp đồng tương lai trong phiên đầu ngày tại Úc - thời điểm thanh khoản thấp. Mục tiêu được cho là gửi đi một thông điệp tâm lý tới người gửi tiền trên toàn thế giới, đặc biệt trong bối cảnh Síp tiến hành tịch thu một phần tiền gửi ngân hàng: rằng vàng không phải là nơi trú ẩn an toàn, và không nên xem vàng như sự thay thế cho tiền gửi ngân hàng. Nói cách khác, đây không chỉ là một biến động giá đơn thuần, mà là một động thái mang tính “định hướng niềm tin”, nhằm bảo vệ sự ổn định của hệ thống ngân hàng trong thời điểm cực kỳ nhạy cảm.

Một tiền lệ khác liên quan đến bạc vào năm 2011, cũng giống như năm 2025, xảy ra ngay sau khi kim loại này đạt đỉnh giá.

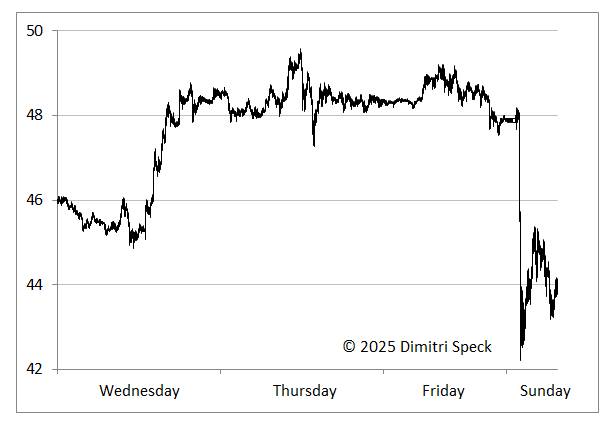

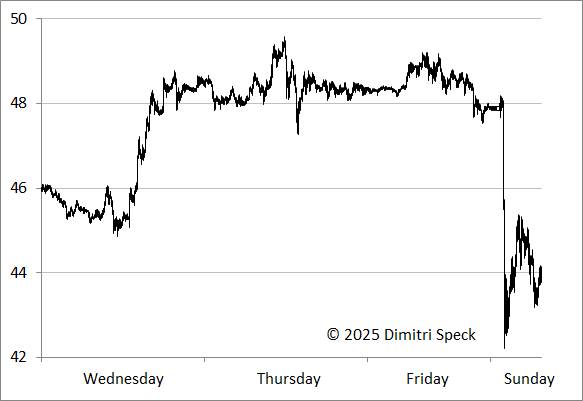

Diễn biến giá bạc trong ngày năm 2011

Biểu đồ dưới đây minh họa diễn biến giá bạc giao ngay theo ngày trong giai đoạn từ thứ Tư, 27/4 đến Chủ nhật, 1/5/2011.Ở phần trung tâm của biểu đồ, có thể thấy rất rõ đỉnh giá bạc của năm 2011, được thiết lập vào ngày 28/4/2

Giá bạc đạt đỉnh năm 2011, tính bằng đô la Mỹ trên mỗi ounce troy, từ ngày 27 tháng 4 đến ngày 1 tháng 5 năm 2011.

Ở phía bên phải của biểu đồ, có thể quan sát thấy sự sụt giảm giá mạnh tương tự trong phiên giao dịch đầu ngày thứ Hai tại Úc ngay sau khi thị trường mở cửa (hoặc phiên giao dịch Chủ nhật tại Hoa Kỳ). Vào thời điểm đó, bạc đã mất 12% chỉ trong vòng 12 phút. Cũng như năm 2025, diễn biến này xảy ra trong bối cảnh khối lượng giao dịch trên thị trường tương lai rất cao, vào thời điểm mà hoạt động giao dịch thường ở mức tối thiểu. Sự sụt giảm mạnh, diễn ra hai ngày sau khi giá đạt đỉnh và là kết quả của việc thao túng giá. Sự tương đồng với các sự kiện gần đây vào cuối tháng 12 năm 2025 là rất đáng chú ý.

Liệu kịch bản năm 2011 có khả năng lặp lại?

Điều này đặt ra câu hỏi liệu những sự kiện năm 2011 có thể lặp lại hay không. Vào thời điểm đó, giá bạc đã bước vào giai đoạn nhiều năm duy trì ở mức thấp đáng kể. Tuy vậy, bối cảnh hiện tại có những khác biệt rất quan trọng so với năm 2011. Ở chu kỳ lần này, giá bạc nhanh chóng quay trở lại vùng đỉnh trước đó, trong khi năm 2011 chỉ xuất hiện một nhịp điều chỉnh ngắn, rồi sau đó giá giảm sâu kéo dài. Một điểm khác biệt nữa là vị thế đầu cơ. Năm 2011, các vị thế mua đầu cơ đã được tích lũy suốt nhiều năm, khiến thị trường trở nên quá tải. Ngược lại, ở chu kỳ hiện tại, dòng tiền đầu cơ chỉ mới hình thành trong vài tháng gần đây, tức là chưa đủ “nóng” để tạo ra một đỉnh dài hạn. Bên cạnh đó, tỷ lệ cho thuê bạc ở mức cao là tín hiệu đáng chú ý, vì nó phản ánh sự khan hiếm của bạc vật chất trên thị trường. Điều này cho thấy áp lực cung vẫn tồn tại. Vì vậy, dù một đợt tăng mạnh thường đi kèm với điều chỉnh kỹ thuật, nhưng triển vọng ngắn hạn của bạc không chỉ là giảm giá. Thị trường vẫn có khả năng tiếp tục tăng thêm hoặc đi ngang tích lũy, thay vì bước ngay vào một xu hướng giảm rõ rệt.

Môi trường địa chính trị hiện nay khác xa so với năm 2011. Mỹ đang chủ động đảm bảo chuỗi cung ứng nguyên liệu thô trong khu vực Tây bán cầu, đặc biệt với các kim loại có vai trò quan trọng đối với công nghiệp. Tuy nhiên, để khuyến khích doanh nghiệp đầu tư khai thác, tinh luyện và dự trữ, thì giá nguyên liệu buộc phải ở mức cao hơn. Vì vậy, những dấu hiệu kìm hãm giá xuất hiện vào cuối tháng 12 nhiều khả năng không nhằm đảo chiều xu hướng tăng, mà chủ yếu để làm chậm tốc độ tăng giá quá nhanh của một kim loại mang tính chiến lược như bạc. Đồng thời, điều này cũng giúp giảm bớt áp lực cho các vị thế bán khống trên thị trường. Ở chiều ngược lại, Trung Quốc đang siết chặt xuất khẩu nguyên liệu, làm gia tăng rủi ro thiếu hụt nguồn cung trên thị trường toàn cầu..

Năm 2011, Trung Quốc đóng vai trò nhỏ hơn nhiều trên thị trường bạc. Tuy nhiên, ngày nay, các nhà đầu tư Trung Quốc nắm giữ lượng vốn lớn hơn đáng kể để tìm kiếm lợi nhuận, đặc biệt là khi thị trường bất động sản trong nước không còn mang lại lợi nhuận hấp dẫn. Trong khi đó, các nhà đầu tư phương Tây vẫn đầu tư tương đối ít vào kim loại quý, còn tỷ lệ đầu tư vào cổ phiếu tại Hoa Kỳ đang ở mức cao kỷ lục.

Đồng thời, tình hình trong hệ thống tài chính toàn cầu ngày càng xấu đi. Tổng nợ toàn cầu hiện vượt quá 250% tổng sản lượng kinh tế toàn cầu hàng năm, gấp hơn hai lần so với giai đoạn 1950-1980. Mức nợ này sẽ không bao giờ được trả hết trên thực tế. Điều đáng lo ngại nhất là sự gia tăng lãi suất toàn cầu kể từ năm 2020, hiện rõ nhất ở Nhật Bản. Kim loại quý theo truyền thống đóng vai trò là đối trọng của các loại tiền tệ dựa trên nợ. Những điều kiện này sẽ tiếp tục thúc đẩy giá vàng tăng cao hơn nữa. Giá vàng cũng được hưởng lợi từ việc các ngân hàng trung ương tiếp tục mua vào sau khi đóng băng dự trữ ngoại hối của Nga.

Giá bạc có khả năng tiếp tục theo xu hướng chung của vàng. Tỷ lệ vàng/bạc, hiện đang dưới 60 (mặc dù có sự biến động đáng kể), vẫn còn cách xa mức 30 vào năm 2011. Điều này cũng cho thấy giá bạc sẽ tăng chứ không giảm trong những năm tới.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()