Dòng tiền sẽ sớm quay lại kênh chứng khoán

Lãi suất hạ nhiệt sẽ tạo hiệu ứng tâm lý khả quan dành cho các lĩnh vực nhạy với lãi suất và có thể tăng sự kích hoạt ngắn hạn cho dòng tiền tham gia thị trường.

Thị trường năm 2023 tiềm ẩn không ít biến số

Cách đây 16 năm, ngày 12/3/2007, thị trường chứng khoán Việt Nam đạt đỉnh lịch sử khi chỉ số VN-Index đóng cửa ở mức 1.170,67 điểm. Đáng chú ý, sau khi chạm mốc cao thời điểm đó, thị trường liên tục lao dốc - chỉ còn hơn 200 điểm vào năm 2009. Kịch bản này khá giống với những gì đã xảy ra từ năm 2021 tới nay.

Thời gian vừa qua có thể nói là giai đoạn khó khăn nhất trong lịch sử hoạt động của thị trường chứng khoán sau giai đoạn khủng hoảng kinh tế năm 2008, khi gần như đồng thời các yếu tố quan trọng tác động đến thị trường đều đồng loạt trở nên tiêu cực.

Dòng tiền vào thị trường sụt giảm trong bối cảnh các tổ chức tín dụng kiểm soát cho vay, đầu tư chứng khoán chặt chẽ hơn và lãi suất cho vay ký quỹ tăng; các doanh nghiệp lớn phải thanh lý danh mục đầu tư cổ phiếu để cân đối dòng tiền mua lại trái phiếu doanh nghiệp trong bối cảnh không tiếp cận được nguồn vốn tín dụng ngân hàng; tâm lý lo ngại, thận trọng và niềm tin sụt giảm của nhà đầu tư trước những tác động tiêu cực từ bối cảnh rủi ro vĩ mô và những vi phạm trên thị trường vốn.

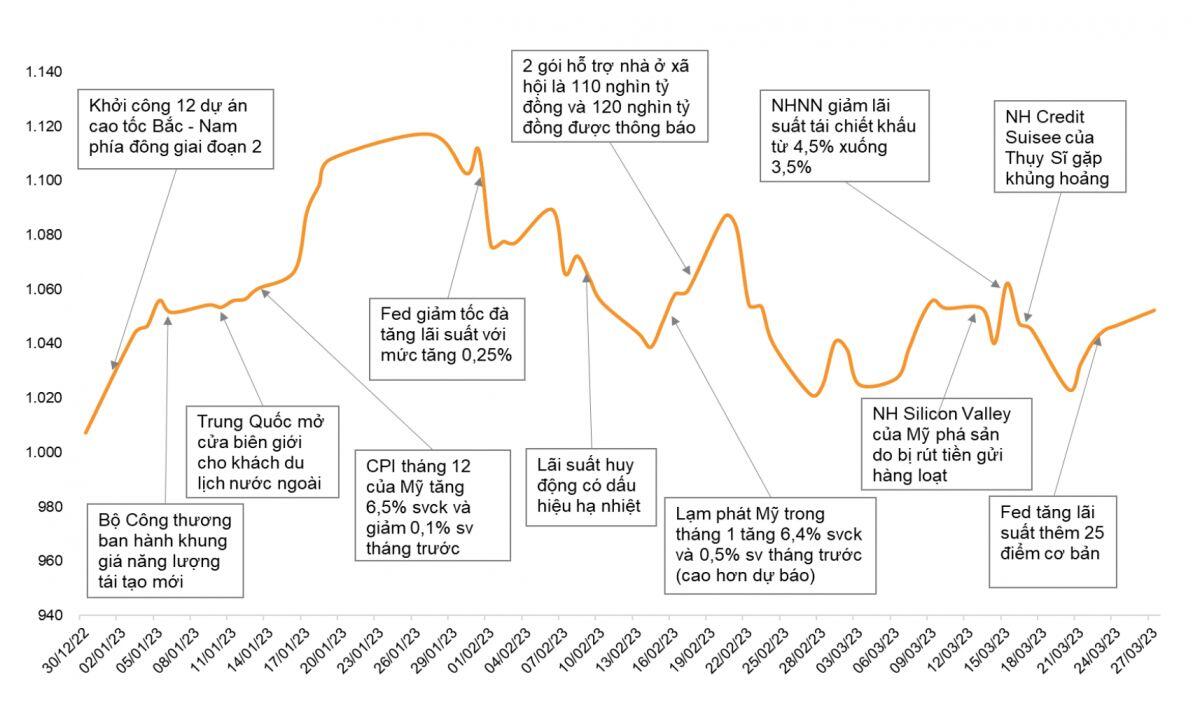

Sau những bước hồi phục trở lại trong tháng 1/2023, thị trường chứng khoán Việt Nam tiếp tục có những phiên giảm điểm trong tháng 2.

Bước sang tháng 3, trước những tin tức về bất ổn trong hệ thống ngân hàng tại Mỹ và châu Âu, thị trường chứng khoán Việt Nam đã trải qua một vài phiên giảm điểm nhưng sau đó đã hồi phục 9 phiên liên tiếp. Kết thúc phiên ngày 31/3/2023, chỉ số VN-Index đạt 1.064,64 điểm, tăng 57,55 điểm, tăng 5,71% so với hồi cuối năm 2022.

Mức vốn hóa thị trường cổ phiếu 3 sàn HoSE, HNX và UPCoM tính tới cuối tháng 3/2023 đạt gần 5,4 triệu tỷ đồng, tăng hơn 3,3% so với cuối năm 2022, tương đương 56,7% GDP ước tính năm 2022.

Tuy vậy, lượng thanh khoản trên thị trường lại có tình trạng đi lùi. Tính chung trong cả tháng 3, giá trị giao dịch khớp lệnh bình quân trên HoSE chỉ đạt hơn 8.000 tỷ đồng/phiên, giảm 8% so với tháng trước. Đây cũng là tháng thứ 4 liên tiếp thanh khoản khớp lệnh HoSE sụt giảm so với tháng trước đó.

Lý giải cho vấn đề này, trao đổi với Người Đưa Tin, ông Nguyễn Trọng Đình Tâm - Phó Giám đốc Chiến lược đầu tư, Trung tâm Phân tích và Tư vấn đầu tư SSI (SSI Research) cho hay, năm 2023, gam màu sáng của thị trường đến từ các chính sách hỗ trợ nền kinh tế cũng như động thái tháo gỡ khó khăn cho thị trường bất động sản cũng như thị trường trái phiếu doanh nghiệp.

“Các chính sách đáng kỳ vọng gồm lãi suất hạ nhiệt, các gói hỗ trợ, xem xét cơ cấu nợ, giãn nợ... Thêm vào đó, đẩy mạnh giải ngân đầu tư công đã và đang là yếu tố quan trọng hỗ trợ nền kinh tế và định hình câu chuyện đầu tư trên thị trường chứng khoán”, ông Tâm nói.

Theo phân tích của ông Tâm, thị trường năm 2023 vẫn tiềm ẩn không ít biến số, bao gồm vận động của dòng vốn khối ngoại, diễn biến của hệ thống ngân hàng toàn cầu sau câu chuyện của Silicon Valley Bank và Credit Suisse, bên cạnh các yếu tố về địa chính trị thế giới.

Tầm quan trọng của niềm tin

Dựa trên đánh giá về khả năng tăng trưởng lợi nhuận của các doanh nghiệp niêm yết, vị chuyên gia dự báo vùng điểm của VN-Index giai đoạn cuối năm 2023 là 1.160 điểm, tuy nhiên chỉ số sẽ có những giai đoạn trong năm 2023 vượt lên ngưỡng mục tiêu kể trên.

Thêm vào đó, câu chuyện hạ lãi suất điều hành cho thấy động thái hỗ trợ kinh tế, đặc biệt sau khi nhiều chỉ số kinh tế vĩ mô có dấu hiệu giảm tốc trong quý I/2023. Lãi suất hạ nhiệt sẽ tạo ra hiệu ứng tâm lý khả quan dành cho các lĩnh vực nhạy với lãi suất, tạo ra sự kích hoạt ngắn hạn dành cho dòng tiền tham gia thị trường.

Tuy nhiên, ông Tâm nhấn mạnh: “Nền lãi suất hạ nhiệt và tiền rẻ là hai thuật ngữ khác nhau. Chưa kể nếu lấy giai đoạn đỉnh lãi suất của Việt Nam giai đoạn 2011 và đỉnh lãi suất của Mỹ giai đoạn 2007 để tham chiếu, thì đáy chứng khoán vẫn sẽ có độ trễ nhất định”.

Theo vị chuyên gia, độ trễ này xuất hiện là bởi thị trường đang chờ những động thái hỗ trợ như chính sách lãi suất có đủ để đưa nền kinh tế và doanh nghiệp quay lại với đà tăng trưởng hay không.

“Sự kiện Credit Suisse xảy ra trong thời gian qua một lần nữa nhấn mạnh tầm quan trọng của niềm tin vào hệ thống ngân hàng nói riêng và hệ thống tài chính nói chung”, ông Tâm nói và cho rằng tác động cụ thể từ câu chuyện Credit Suisse sẽ còn phụ thuộc vào động thái của ngân hàng UBS sau khi nhận tiếp quản.

Với các câu chuyện xoay quanh hệ thống ngân hàng toàn cầu vừa qua, ông Tâm cho rằng điều đó đã thể hiện được động thái kịp thời của các cơ quan quản lý trong việc hạn chế rủi ro tiềm tàng, bao gồm các động thái bơm thanh khoản hoặc hỗ trợ cho hoạt động M&A.

Giai đoạn khó khăn nhất đã qua

Ông Đào Tuấn Trung - Giám đốc Trung tâm nghiên cứu, CTCP Chứng khoán VietinBank nhận thấy, thanh khoản trên thị trường chứng khoán thời gian vừa qua đã có sự tăng mạnh trong bối cảnh Ngân hàng Nhà nước vừa thông báo hạ lãi suất điều hành hai lần liên tiếp trong tháng 3, bao gồm hạ lãi suất tái cấp vốn, lãi suất tái chiết khấu qua đêm và lãi suất cho vay qua đêm trên thị trường liên ngân hàng. So với cuối năm 2022, mức lãi suất tiết kiệm đã giảm quá sâu.

Ông Trung lưu ý, giai đoạn tháng 4/2023 là thời điểm đáo hạn các khoản tiền gửi kỳ hạn một năm của dòng tiền thông minh – dòng tiền rút ra khỏi thị trường chứng khoán và chuyển sang kênh gửi tiết kiệm.

Với việc xu hướng giảm của lãi suất tiết kiệm tiếp tục duy trì sau các động thái gần đây của Ngân hàng Nhà nước, ông Trung đánh giá xu hướng dòng tiền dịch chuyển khỏi kênh gửi tiết kiệm sang các tài sản rủi ro cao hơn như bất động sản và chứng khoán dự kiến sẽ tiếp diễn trong thời gian tới. “Đây là chỉ báo rất tích cực cho thị trường”, ông nói.

Các tín hiệu về kết quả kinh doanh quý I/2023 kém khả quan của các doanh nghiệp đã được phát đi khá sớm, từ cuối năm 2022, khi lãi suất cho vay neo ở mức cao nhất kể từ sau giai đoạn Covid-19 và hàng loạt doanh nghiệp xuất khẩu đối diện rủi ro đơn hàng sụt giảm mạnh khi nhu cầu tiêu dùng suy yếu tại các thị trường trọng điểm như Mỹ, EU - khiến chỉ số PMI của Việt Nam có 3 tháng liên tiếp ở dưới vùng 50 điểm.

Do đó, điểm đáng quan tâm của kết quả kinh doanh quý I sắp tới, theo ông Trung là số liệu chính thức công bố có nằm trong kỳ vọng của nhà đầu tư hay không – khi đó định giá của thị trường với thông tin này sẽ được phản ánh trong thời gian tới.

“Trong trường hợp tích cực, thị trường sẽ tiếp tục duy trì xu hướng tăng điểm với kỳ vọng hàng loạt biện pháp hỗ trợ gần đây của Chính phủ và Ngân hàng Nhà nước sẽ giúp cải thiện kết quả kinh doanh của các doanh nghiệp. Ngược lại, thị trường sẽ quay lại xu hướng giảm điểm khi định giá P/E đã tiệm cận mức trung bình nhiều năm”, vị chuyên gia phân tích.

Theo quan điểm cá nhân của chuyên gia, kết quả kinh doanh quý I/2023 của các nhóm ngành sẽ không mấy khả quan khi so với kết quả cùng kỳ 2022.

“Tuy nhiên, giai đoạn khó khăn nhất có thể đã qua đi, nhà đầu tư có thể chờ đợi cơ hội thị trường điều chỉnh để giải ngân một phần tiền của mình vào các nhóm ngành có triển vọng trong thời gian sắp tới và có thể đến cuối năm 2023, được hưởng lợi từ chính sách hạ lãi suất của Ngân hàng Nhà nước và giải ngân vốn đầu tư công của Chính phủ”, ông Đào Tuấn Trung nhìn nhận.

Một số nhóm ngành được ông Trung khuyến nghị, nhà đầu tư có thể chú ý là bất động sản, chứng khoán, và đầu tư công. Đối với nhóm cổ phiếu chứng khoán, đây là nhóm hưởng lợi trực tiếp khi các biện pháp hành chính của Ngân hàng Nhà nước đã khiến lãi suất tiết kiệm tại các ngân hàng hạ nhiệt đáng kể.

Nhóm bất động sản cũng được hưởng lợi gián tiếp từ thông báo giảm lãi suất điều hành của ngân hàng. Với việc lãi suất cho vay dự kiến sụt giảm, khả năng tiếp cận nguồn vốn để mua bất động sản của nhà đầu tư sẽ trở nên dễ dàng hơn.

Ngoài ra, với đặc thù ngành là sử dụng đòn bẩy tài chính cao, các doanh nghiệp cũng sẽ giảm được áp lực tài chính. Nhà đầu tư cũng cần lưu ý về việc ưu tiên đầu tư vào những công ty không bị ảnh hưởng nhiều từ nợ trái phiếu.

Tuy Nghị định 08 của Chính phủ đã tháo gỡ khó khăn cho doanh nghiệp trong ngắn hạn, nhưng câu chuyện trái phiếu trong dài hạn vẫn còn. Bên cạnh đó, nhà đầu tư cũng cần đánh giá kỹ tỉ lệ nợ vay/vốn chủ sở hữu của các doanh nghiệp bất động sản khi Thông tư 16 vừa được ban hành không cho phép các tổ chức tín dụng mua lại trái phiếu của các doanh nghiệp sử dụng đòn bẩy tài chính quá 5 lần.

Đối với nhóm đầu tư công, tuy số liệu cập nhật được công bố cho thấy tỉ lệ giải ngân trong quý I chỉ đạt hơn 9% (thấp hơn chỉ tiêu đặt ra), nhà đầu tư cần lưu ý đặc thù quý I hằng năm là thời điểm phân bổ nguồn vốn và rà soát lại các thủ tục hành chính.

Do vậy, ông Trung kỳ vọng từ quý II tỉ lệ giải ngân vốn đầu tư công sẽ tăng trưởng mạnh, tạo điều kiện thuận lợi cho sự hồi phục trong kết quả kinh doanh của các doanh nghiệp cung cấp vật liệu xây dựng (đá, thép, xi măng, nhựa đường), xây dựng hạ tầng.

Về dài hạn, việc đẩy mạnh đầu tư công giúp hoàn thiện hệ thống hạ tầng giao thông cũng sẽ tạo động lực tăng trưởng mạnh mẽ cho nhóm cổ phiếu bất động sản nhà ở và bất động sản khu công nghiệp.

Ông Phạm Hồng Sơn - Phó Chủ tịch Ủy ban Chứng khoán Nhà nước kỳ vọng, những nỗ lực của Chính phủ trong việc tháo gỡ khó khăn cho thị trường bất động sản, trái phiếu doanh nghiệp, đẩy mạnh đầu tư công, hạ lãi suất cho vay… sẽ đem lại những tác động tích cực cho nền kinh tế Việt Nam, kích thích các hoạt động sản xuất kinh doanh trong nước.

Hơn nữa, chỉ số P/E của thị trường chứng khoán Việt Nam hiện đang ở mức 11 lần và được đánh giá ở mức hấp dẫn, thấp hơn so với hầu hết các thị trường khác trên thế giới. Tất cả những yếu tố trên đều cho thấy thị trường chứng khoán Việt Nam vẫn còn tiềm năng tăng trưởng trong trung và dài hạn.

Mã chứng khoán liên quan bài viết

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Bấm vào đây để liên hệ 24HMoney ngay

![]()

Bàn tán về thị trường