Điểm tên "át chủ bài" cho phiên giao dịch 23/4

Trong bối cảnh chuyển đổi số toàn cầu và sự hồi phục mạnh mẽ của sức mua nội địa, hai "gã khổng lồ" FPT và MWG đang trở thành tâm điểm chú ý với những dự phóng lợi nhuận bứt phá. Các công ty chứng khoán vừa đưa ra những khuyến nghị mua đầy sức nặng cho phiên giao dịch hôm nay (23/4).

Mục tiêu lợi nhuận kỳ vọng từ 18% đến 22% cùng những động lực từ AI, bán dẫn và làn sóng IPO các công ty con đang mở ra cơ hội giải ngân hấp dẫn cho nhà đầu tư.

Phiên 23/4 mở ra với danh sách khuyến nghị tập trung vào hai cái tên quen thuộc: FPT và MWG – đại diện cho hai trụ cột công nghệ và tiêu dùng.

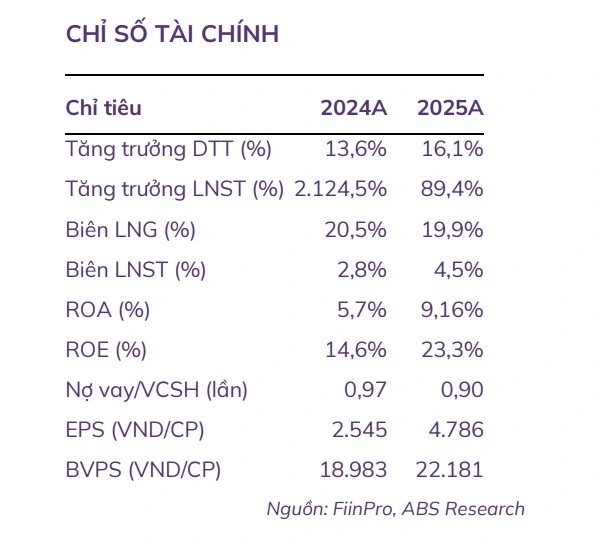

Với FPT, khuyến nghị mua được đưa ra cùng mức giá mục tiêu 92.000 đồng/cổ phiếu, tương ứng dư địa tăng hơn 20%. Điểm tựa lớn nhất vẫn nằm ở mảng công nghệ – động lực tăng trưởng xuyên suốt. Năm 2025, doanh thu và lợi nhuận duy trì đà tăng hai chữ số, trong đó dịch vụ CNTT nước ngoài tiếp tục chiếm tỷ trọng áp đảo.

Đáng chú ý, giá trị hợp đồng ký mới tăng mạnh, đặc biệt ở các dự án quy mô lớn, tạo “backlog” đủ dày cho giai đoạn tới. Mảng viễn thông duy trì tăng trưởng ổn định, trong khi giáo dục được định vị là nền tảng dài hạn nhằm đảm bảo nguồn nhân lực công nghệ.

Triển vọng 2026 tiếp tục nghiêng về tích cực, với lợi nhuận dự kiến tăng trưởng hai chữ số. Biên lợi nhuận cải thiện, cấu trúc tài chính lành mạnh cùng chiến lược đẩy mạnh AI, dữ liệu và bán dẫn giúp doanh nghiệp giữ vững vị thế đầu ngành. Việc tham gia sâu vào chuỗi giá trị công nghệ toàn cầu được xem là yếu tố then chốt nâng định giá.

Ở phía còn lại, MWG được nâng khuyến nghị lên mức mua với giá mục tiêu hơn 101.000 đồng/cổ phiếu. Câu chuyện tăng trưởng xoay quanh sự phục hồi của tiêu dùng nội địa và hiệu quả tái cấu trúc hệ thống bán lẻ.

Động lực chính đến từ chuỗi Bách Hóa Xanh khi bước vào giai đoạn tăng trưởng rõ nét, cùng với kỳ vọng mở rộng thị phần tại miền Bắc. Song song, kế hoạch IPO Điện Máy Xanh được xem là “catalyst” quan trọng, có thể giúp thị trường định giá lại toàn bộ hệ sinh thái.

Kết quả kinh doanh quý I cho thấy tín hiệu tích cực khi doanh thu và lợi nhuận đều tăng mạnh so với cùng kỳ, tiến sát kế hoạch năm. Với mục tiêu doanh thu 185.000 tỷ đồng và lợi nhuận tăng 30% trong năm 2026, doanh nghiệp đặt cược vào kịch bản sức mua cải thiện và chính sách hỗ trợ tiêu dùng phát huy hiệu quả.

Dù vậy, rủi ro vẫn hiện hữu. Với FPT, áp lực đến từ biến động tỷ giá và cạnh tranh công nghệ toàn cầu. Với MWG, bài toán nằm ở sức mua thực tế – yếu tố có thể khiến kỳ vọng tăng trưởng bị thử thách.

Trong bối cảnh thị trường chưa đồng thuận xu hướng, dòng tiền nhiều khả năng tiếp tục chọn lọc, ưu tiên những doanh nghiệp có nền tảng vững và câu chuyện tăng trưởng rõ ràng. FPT và MWG, mỗi bên một “sân chơi”, đang nằm trong nhóm như vậy.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()