Điểm nổ lợi nhuận và phép thử cho nhà đầu tư hôm nay

Dòng tiền trên thị trường chứng khoán đang có sự phân hóa mạnh mẽ, hướng sự chú ý đặc biệt vào nhóm cổ phiếu bất động sản khu công nghiệp và tiêu dùng - bán lẻ. Dù chịu áp lực từ các quy định kế toán mới hay biến động vĩ mô, cả IDC và MSN đều đang lộ diện những động lực tăng trưởng riêng biệt cho phiên giao dịch đầu tuần.

Thị trường bước vào tuần giao dịch mới với sự phân hóa rõ nét, mở ra cơ hội cơ cấu danh mục tại các vùng giá hấp dẫn. Nhóm cổ phiếu bất động sản khu công nghiệp và tiêu dùng - bán lẻ đang trở thành tâm điểm chú ý nhờ những động lực tăng trưởng nội tại mạnh mẽ.

Các công ty chứng khoán vừa công bố danh sách cổ phiếu đáng chú ý cho phiên giao dịch ngày 22/6, trong đó IDC và MSN nổi bật nhờ triển vọng kinh doanh tích cực cùng dư địa tăng giá hấp dẫn.

IDC được kỳ vọng hưởng lợi từ quỹ đất lớn

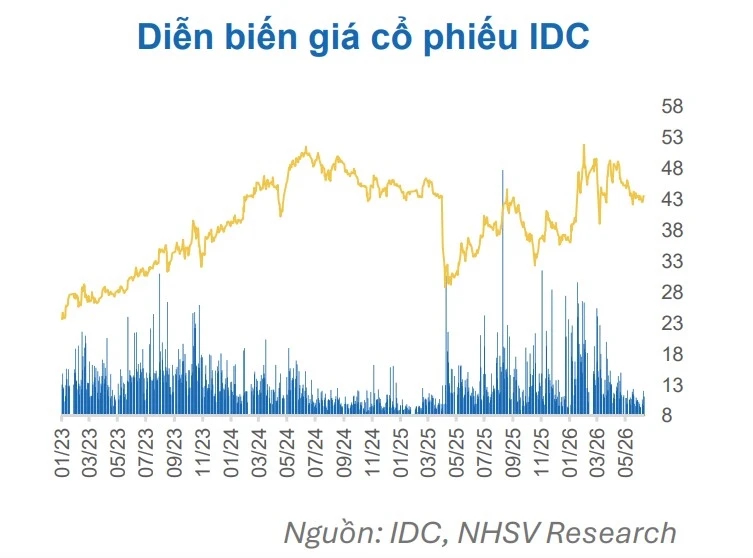

Chứng khoán NH (NHSV) khuyến nghị mua cổ phiếu Tổng công ty IDICO (IDC) với giá mục tiêu 60.000 đồng/cổ phiếu, tương ứng tiềm năng tăng khoảng 40%.

Quý I/2026, IDC ghi nhận doanh thu 1.485 tỷ đồng và lợi nhuận sau thuế 337 tỷ đồng, lần lượt giảm 17,2% và 19% so với cùng kỳ. Điểm sáng đến từ mảng điện với doanh thu 883 tỷ đồng, tăng 8%.

Ngược lại, hoạt động cho thuê bất động sản khu công nghiệp suy giảm đáng kể. Do tác động từ quy định kế toán mới, doanh thu không còn được ghi nhận một lần mà phải phân bổ theo thời gian thực hiện nghĩa vụ vận hành hạ tầng. Vì vậy, doanh thu cho thuê đất khu công nghiệp chỉ đạt 154 tỷ đồng, giảm 57%.

Dù vậy, triển vọng trung và dài hạn vẫn được đánh giá khả quan khi doanh thu chưa thực hiện từ cho thuê đất khu công nghiệp đạt 6.199 tỷ đồng, tăng 7% so với cùng kỳ. Đây được xem là nguồn tích lũy doanh thu quan trọng cho các quý tiếp theo.

NHSV dự báo lợi nhuận sau thuế năm 2026 của IDC có thể đạt khoảng 2.300 tỷ đồng, tăng 20% so với năm trước, dựa trên kế hoạch cho thuê từ 75-100 ha đất khu công nghiệp. Bên cạnh đó, mảng năng lượng và dịch vụ khu công nghiệp được kỳ vọng đóng góp khoảng 800 tỷ đồng lợi nhuận gộp.

IDC hiện sở hữu gần 600 ha đất thương phẩm sẵn sàng cho thuê tại nhiều vị trí thuận lợi, đồng thời duy trì nền tảng tài chính lành mạnh với tỷ lệ nợ vay ròng trên vốn chủ sở hữu ở mức âm 8%. Doanh nghiệp cũng tiếp tục duy trì chính sách cổ tức tiền mặt 4.000 đồng/cổ phiếu.

Rủi ro cần theo dõi gồm diễn biến thủy văn bất lợi, tiến độ cho thuê đất chậm hơn kỳ vọng hoặc sự suy giảm dòng vốn FDI do bất ổn địa chính trị toàn cầu.

MSN duy trì đà tăng trưởng vượt kỳ vọng

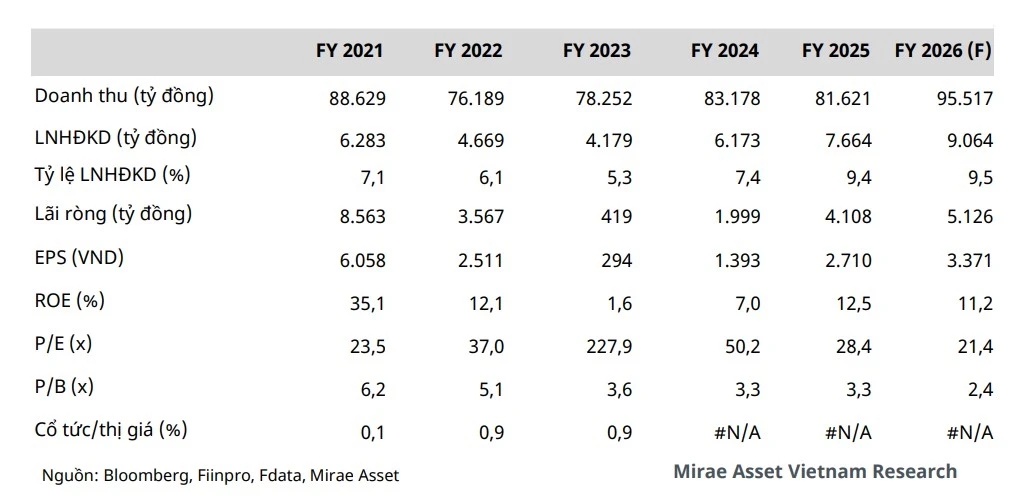

Chứng khoán Mirae Asset khuyến nghị mua cổ phiếu Tập đoàn Masan (MSN) với giá mục tiêu 87.800 đồng/cổ phiếu, tương ứng dư địa tăng khoảng 21,8%.

Trong quý I/2026, MSN ghi nhận kết quả kinh doanh tăng trưởng mạnh. Doanh thu thuần đạt 24.020 tỷ đồng, tăng 27,1%, trong khi lợi nhuận sau thuế thuộc cổ đông công ty mẹ đạt 1.246 tỷ đồng, tăng tới 216,6% so với cùng kỳ năm trước.

Động lực tăng trưởng đến từ hầu hết các mảng kinh doanh cốt lõi. Hệ thống WinCommerce tăng doanh thu 29,4%; Masan Consumer và Masan MEATLife lần lượt tăng 13,1% và 19,8%; Phúc Long Heritage tăng 33%.

Đáng chú ý, mảng khoáng sản của Masan ghi nhận bước ngoặt lớn khi chuyển từ thua lỗ sang có lãi kỷ lục nhờ giá vonfram tăng mạnh và áp lực chi phí lãi vay giảm đáng kể.

Mirae Asset dự báo doanh thu thuần năm 2026 của MSN đạt khoảng 95.517 tỷ đồng, tăng 17%, trong khi lợi nhuận ròng có thể đạt 5.126 tỷ đồng, tăng gần 25% so với năm trước.

Triển vọng tăng trưởng của tập đoàn được hỗ trợ bởi đà tăng của giá vonfram, sự mở rộng mạng lưới WinCommerce thông qua mô hình WinRural với hàng trăm cửa hàng mới, cùng xu hướng cải thiện biên lợi nhuận nhờ giảm đòn bẩy tài chính.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()