Điểm danh cổ phiếu đáng chú ý phiên 11/3

ACBS nâng khuyến nghị lên mức "Mua" đối với KBC với mục tiêu 40.200 đồng, trong khi MBS kỳ vọng VHM sẽ chinh phục mốc 123.200 đồng/cổ phiếu.

Trong phiên giao dịch ngày 11/3, nhóm cổ phiếu bất động sản khu công nghiệp và dân dụng trở thành tâm điểm chú ý. Với kết quả kinh doanh năm 2025 tăng trưởng bằng lần và danh mục dự án gối đầu khổng lồ, KBC và VHM đang được các công ty chứng khoán đưa ra mức giá mục tiêu đầy hấp dẫn, bất chấp những áp lực từ chính sách tín dụng.

KBC được nâng khuyến nghị mua

Công ty Chứng khoán ACB cho biết kết quả kinh doanh năm 2025 của Tổng công ty Phát triển đô thị Kinh Bắc (KBC) tăng trưởng mạnh, chủ yếu nhờ hoạt động bàn giao các cụm công nghiệp tại Hưng Yên.

Cụ thể, doanh thu năm 2025 đạt 6.687 tỷ đồng, tăng 141% so với cùng kỳ, trong khi lợi nhuận sau thuế đạt 2.227 tỷ đồng, tăng tới 426%. Kết quả này vượt dự phóng trước đó và hoàn thành khoảng 70% kế hoạch lợi nhuận năm.

Bước sang năm 2026, doanh thu của KBC được dự báo có thể đạt khoảng 10.530 tỷ đồng, tăng 57%, còn lợi nhuận sau thuế ước đạt 2.912 tỷ đồng, tăng khoảng 31%.

Tăng trưởng được kỳ vọng đến từ việc bàn giao đất tại một số khu công nghiệp và khu đô thị lớn như Tràng Duệ 3, Nam Sơn Hạp Lĩnh và Tràng Cát.

Dù vậy, giá mục tiêu cho cổ phiếu này được điều chỉnh giảm nhẹ xuống 40.200 đồng/cổ phiếu do nợ ròng của doanh nghiệp tăng thêm hơn 2.600 tỷ đồng. Sau khi thị giá giảm khoảng 16% so với cuối năm trước, cổ phiếu KBC được nâng khuyến nghị từ “khả quan” lên “mua”.

VHM duy trì triển vọng tích cực

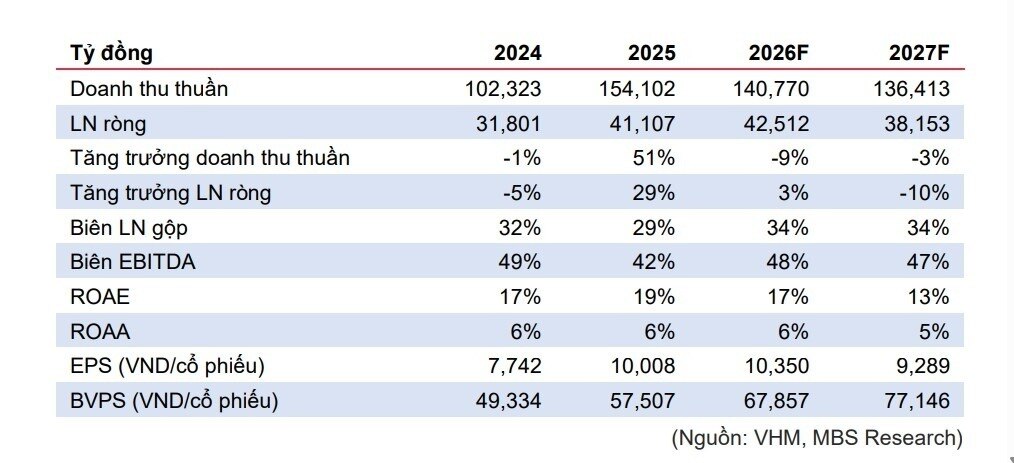

Theo đánh giá từ Công ty Chứng khoán MB, kết quả kinh doanh của Vinhomes (VHM) trong năm 2025 tiếp tục ghi nhận tăng trưởng mạnh.

Riêng quý IV/2025, doanh thu của doanh nghiệp đạt 113.600 tỷ đồng, tăng 124%, còn lợi nhuận ròng đạt 26.700 tỷ đồng, tăng 120% so với cùng kỳ.

Tính cả năm, doanh thu quy đổi đạt 183.900 tỷ đồng, trong khi lợi nhuận ròng đạt 41.100 tỷ đồng. Doanh số bán hàng lên tới 205.300 tỷ đồng, chủ yếu đến từ các dự án lớn như Green Paradise và Wonder City.

Tuy vậy, thị trường bất động sản được dự báo sẽ chịu áp lực trong năm 2026 khi tín dụng vào lĩnh vực này bị kiểm soát chặt hơn. Theo đó, doanh số bán hàng của VHM có thể giảm khoảng 36% trong năm 2026 trước khi phục hồi trở lại vào năm 2027 nhờ các dự án mới.

Dù đối mặt với những thách thức ngắn hạn, cổ phiếu VHM vẫn được đánh giá tích cực nhờ quỹ đất lớn và nhiều dự án đã hoàn thiện pháp lý.

Giá mục tiêu được nâng lên 123.200 đồng/cổ phiếu, trong bối cảnh thị giá hiện tại đang ở vùng định giá hấp dẫn so với trung bình nhiều năm.

Những rủi ro cần lưu ý

Các công ty chứng khoán cũng lưu ý một số rủi ro có thể ảnh hưởng đến triển vọng của nhóm cổ phiếu bất động sản.

Trong đó, lãi suất tăng trở lại, việc siết tín dụng bất động sản hoặc chi phí giải phóng mặt bằng tăng cao có thể làm chậm tiến độ bán hàng và giảm biên lợi nhuận của doanh nghiệp.

Nhà đầu tư vì vậy cần theo dõi chặt chẽ diễn biến chính sách tiền tệ cũng như tình hình thanh khoản của thị trường bất động sản trong thời gian tới.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()