+84

+84 Nhận OTP

Các doanh nghiệp đã hoàn thành đầu tư xây dựng cơ bản hoặc đang chuẩn bị đưa vào vận hành các dự án, nhà máy trong năm 2024 như DBC, HPG, PVT... kỳ vọng cho chu kỳ tăng trưởng doanh thu, lợi nhuận.

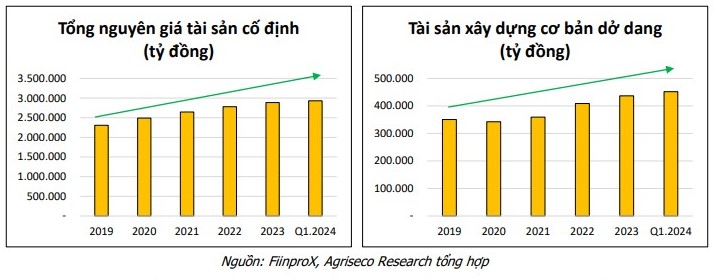

Theo Chứng khoán Agribank (Agriseco), trong các năm gần đây, giá trị nguyên giá tài sản cố định của các doanh nghiệp niêm yết duy trì tăng trưởng ổn định với CAGR đạt khoảng 5% cho giai đoạn 2019 - 2023. Tại thời điểm 31/3/2024, tổng giá trị nguyên giá tài sản cố định các doanh nghiệp trên cả ba sàn đạt khoảng 2,5 triệu tỷ đồng, tăng 1,2% từ đầu năm và cao hơn gần 5% so với cuối năm 2022.

Bên cạnh đó, tài sản xây dựng cơ bản dở dang cũng tăng lên, đây là khoản mục sau khi hoàn thành có thể được kết chuyển sang tài sản cố định giúp doanh nghiệp gia tăng công suất và quy mô hoạt động. Tính đến thời điểm cuối quý I/2024, tổng giá trị tài sản xây dựng cơ bản dở dang tăng trưởng 10,6% so với cuối năm 2022. Trong đó, một số ngành có tài sản xây dựng cơ bản dở dang tăng lên bao gồm ngành vận tải (tăng 67% so với cuối năm 2022); ngành kim loại (tăng 56% so với cuối năm 2022); ngành dược phẩm (tăng 19% so với cuối năm 2022). Đây là các nhóm ngành được kỳ vọng có câu chuyện tăng trưởng từ việc mở rộng quy mô trong năm nay.

Qua các số liệu trên, Agriseco đã sàng lọc ra các doanh nghiệp đã hoàn thành đầu tư xây dựng cơ bản hoặc đang chuẩn bị đưa vào vận hành các dự án, nhà máy trong năm 2024, kỳ vọng cho chu kỳ tăng trưởng doanh thu, lợi nhuận.

DBC: Tăng quy mô các trang trại chăn nuôi

Đối với Công ty CP Tập đoàn Dabaco Việt Nam (HoSE: DBC), Agriseco cho biết, DBC đã đầu tư tăng công suất với các dự án trang trại chăn nuôi quy mô lớn như: Dự án chăn nuôi Thanh Hóa (Công suất: 5.600 lợn nái, 77.400 lợn thương phẩm); Dự án lợn giống Phú Thọ - giai đoạn 3 (Công suất: 4.800 lợn nái, hơn 70.000 lợn thương phẩm).

Việc DBC gia tăng công suất phù hợp với xu thế dịch chuyển trong ngành chăn nuôi tại Việt Nam

Ngoài ra, DBC cũng đang đầu tư nhà máy ép dầu giai đoạn 2 và dần hoàn thiện nhà máy sản xuất vaccine Dacovac với công suất 200 triệu liều/năm. Hiện Nhà máy vaccine đang phấn đấu hoàn tất kiểm nghiệm vào cuối tháng 5 tới đây và tiến hành đánh giá GMP, hướng tới việc thương mại hoá trong quý 2 hoặc quý 3 năm nay.

Theo Agriseco, việc DBC gia tăng công suất phù hợp với xu thế dịch chuyển trong ngành chăn nuôi tại Việt Nam. Cụ thể, Luật Chăn nuôi 2020 cấm hành vi chăn nuôi trong khu vực không được phép chăn nuôi của thành phố, thị xã, thị trấn, khu dân cư. Như vậy, hàng chục nghìn cơ sở chăn nuôi trên cả nước sẽ phải di dời. Qua đó, thúc đẩy xu hướng thị phần từ nhỏ lẻ chuyển sang các doanh nghiệp lớn hoàn thiện chuỗi giá trị

Trong khi đó, tiềm năng mảng Vaccine của DBC cũng được đánh giá tích cực khi hiện tại mới chỉ có Việt Nam sản xuất được loại vaccine này. Nếu thành công, Vaccine sẽ trở thành một mảng kinh doanh mới đóng góp đáng kể vào cơ cấu doanh thu của DBC

Ngoài ra, triển vọng lợi nhuận năm 2024 của DBC tích cực còn đến từ diễn biến giá lợn và giá thức ăn chăn nuôi thay đổi theo hướng có lợi cho doanh nghiệp. Cụ thể, giá lợn đã tăng lên 64.000- 65.000/kg (tăng 30% từ đầu năm) trong khi giá nguyên liệu thức ăn chăn nuôi sụt giảm.

Đánh giá về triển vọng ngành chăn nuôi, Chứng khoán VCBS cho biết, cơ cấu chăn nuôi đang chuyển dần từ hộ nhỏ lẻ sang các doanh nghiệp lớn. Luật chăn nuôi sẽ chính thức có hiệu lực từ 2025, theo đó, đẩy nhanh quá trình dịch chuyển thị phần từ các hộ chăn nuôi nhỏ lẻ sang các doanh nghiệp lớn. Trong bối cảnh đó, DBC đã thực hiện đầu tư mở rộng trang trại Thanh Hoá nhằm gia tăng sản lượng.

Bên cạnh đó, giá các loại ngũ cốc đang có xu hướng giảm giúp tiết kiệm chi phí đầu vào cho ngành chăn nuôi. Dự báo nguồn cung các mặt hàng ngũ cốc như ngô và đậu tương sẽ tiếp tục dư thừa trong năm nay, giúp cho giá nguyên liệu đầu vào thức ăn chăn nuôi duy trì ở mức thấp.

Ngoài ra, giá heo hơi có khả năng sẽ tiếp tục duy trì đà tăng khi nguồn cung heo đã giảm và tình trạng heo nhập lậu đã được kiểm soát. Nhu cầu tái đàn của người dân là khá thấp trong bối cảnh dịch bệnh có thể bùng phát trở lại và việc luật hạn chế các hộ dân nhỏ lẻ thực hiện chăn nuôi trong nội thành. Vì vậy, giá heo hơi được dự kiến sẽ duy trì ở mặt bằng khá cao trong thời gian tới.

HPG: Triển vọng từ đại dự án Dung Quất giai đoạn 2

Đối với Công ty CP Tập đoàn Hòa Phát (HoSE: HPG), đại dự án Dung Quất giai đoạn 2 vẫn đang được triển khai đúng tiến độ. HPG dự kiến hoàn thành lò cao đầu tiên vào cuối năm 2024 với công suất khoảng 2,8 triệu tấn/năm. Doanh nghiệp cho rằng, lò này có thể sản xuất từ 2-2,5 triệu tấn thép trong năm 2025 và kỳ vọng có thể vận hành tối đa công suất trong năm 2026 với 5,6 triệu tấn/năm.

KQKD trong năm 2024 của HPG kỳ vọng tích cực nhờ nhu cầu phục hồi và 1 lò cao của dự án Dung Quất giai đoạn 2 có thể đi vào vận hành từ cuối năm 2024.

Ngoài ra, HPG có thể hoàn thành và đưa nhà máy sản xuất container vào vận hành trong năm 2024 với công suất 500.000 TEUs/năm. Trong đó, giai đoạn 1 với công suất 200.000 TEUs/năm đã hoàn thành và đưa vào vận hành.

Agriseco đánh giá, dự án Dung Quất giai đoạn 2 sau khi hoàn thành có thể đóng góp lên tới 80.000 tỷ đồng doanh thu mỗi năm cho doanh nghiệp, tương ứng mức tăng doanh thu khoảng 50-60% so với trước đó.

Công ty Chứng khoán này cho rằng, kết quả kinh doanh trong năm 2024 của HPG kỳ vọng tích cực nhờ nhu cầu phục hồi và 1 lò cao của dự án Dung Quất giai đoạn 2 có thể đi vào vận hành từ cuối năm 2024. Ngoài ra, mới đây HPG và Formosa cũng đã đề xuất lên Bộ Công thương về việc áp thuế chống bán phá giá đối với thép HRC từ Trung Quốc, quá trình điều tra có thể kéo dài từ 12-18 tháng.

Trong báo cáo triển vọng ngành thép trước đó, Agriseco cho rằng nhu cầu nội địa tăng nhờ đẩy mạnh xây dựng hạ tầng và xây dựng dân dụng ấm dần. Năm 2024, dự toán chi đầu tư phát triển chiếm tỷ trọng 32,2% tổng chi ngân sách Nhà nước, khoảng hơn 677 tỷ đồng. Việc giải ngân đầu tư công được đẩy mạnh trong những tháng cuối năm 2023 và ngay từ đầu năm 2024 sẽ là động lực giúp doanh thu của ngành thép tăng trưởng trong giai đoạn tới.

Bên cạnh đó, thị trường bất động sản được kỳ vọng bớt ảm đạm nhờ những nỗ lực tháo gỡ khó khăn của Chính phủ. Trong quý I/2024, tổng lượng giao dịch thành công là 133.512 căn, tăng 22% so với quý IV/2023.

Xuất khẩu là động lực tăng trưởng trong năm 2024. Theo hiệp hội Thép thế giới, năm 2024, nhu cầu thép toàn cầu dự kiến tăng 1,9% đạt 1.849 triệu tấn. Trong đó, nhu cầu thép tại các thị trường xuất khẩu như Asean, châu Âu, Mỹ dự kiến tăng lần lượt là 5,2%, 5,8% và 1,6% so với năm trước nhờ nhu cầu từ xây dựng hạ tầng. Đây sẽ là động lực cho xuất khẩu thép của Việt Nam năm 2024.

Ngoài ra, giá nguyên vật liệu được dự báo giảm trong khi đó giá thép được dự báo hồi phục giúp cải thiện biên lợi nhuận. Theo dự báo của World Bank, giá quặng sắt năm 2024 giảm xuống còn 108 USD/tấn, giảm 2,8% so với năm trước nhờ nguồn cung quặng sắt gia tăng trên toàn cầu và thị trường Bất động sản tại Trung Quốc ảm đạm và nhu cầu thép phục hồi chậm tại các quốc gia khác.

PVT: Tăng đầu tư mở rộng đội tàu

Với Tổng Công ty CP Vận tải Dầu khí (HoSE: PVT), năm 2023, PVT đã đầu tư hơn 4.000 tỷ đồng nhằm gia tăng và trẻ hóa đội tàu, cao gấp 2,5 lần so với tổng mức đầu tư của năm 2022. Cụ thể, trong năm 2023, PVT đã đưa vào hoạt động 12 tàu mới, trong đó, mua mới 7 tàu và thuê 5 tàu. Qua đó, PVT đã tăng công suất ròng thêm 377K DWT lên 1,6 triệu DWT, tăng 32% so với năm trước.

Triển vọng tăng trưởng lợi nhuận trong năm 2024 của PVT đến từ 12 tàu mới được đưa vào hoạt động trong năm 2023.

Trong năm 2024, PVT dự kiến đầu tư thêm 21 tàu mới với tổng vốn đầu tư gần 500 triệu USD (khoảng 12.300 tỷ đồng), bao gồm 13 tàu chở dầu, hoá chất, 4 tàu chở dầu khí hoá lỏng (LPG) và 4 tàu chở hàng rời.

Agriseco đánh giá, triển vọng tăng trưởng lợi nhuận trong năm 2024 của PVT đến từ 12 tàu mới được đưa vào hoạt động trong năm 2023, trong đó, chủ yếu tập trung vào giai đoạn nửa cuối năm. Lợi nhuận của PVT có thể tăng tương ứng từ 30-40% trong năm 2024.

Ngoài ra, thị trường vận tải dầu cũng đang thuận lợi khi bất ổn địa chính trị leo thang sẽ làm thay đổi đáng kể hải trình của các tuyến, từ đó khiến giá cước vận tải dầu khí duy trì ở mức cao một cách bền vững. Ngoài ra, trong khi hải trình các tuyến vận tải dầu đang ngày càng xa hơn thì nguồn cung đội tàu toàn cầu đang chững lại do đầu tư tàu mới giảm mạnh trong vài năm qua.

Theo đánh giá của Chứng khoán Phú Hưng (PHS), cuộc xung đột Nga - Ukraine năm 2022 đã làm thay đổi dòng chảy năng lượng toàn cầu một cách toàn diện và lâu dài. Trong nhiều thập kỷ trước cuộc xung đột, Nga và phần lớn châu Âu có mối quan hệ ràng buộc và cộng sinh trong vấn đề năng lượng. Nga cần thị trường tiêu thụ bền vững, ổn định để xuất khẩu dầu khí, còn châu Âu sẽ được lợi từ nguồn năng lượng được cung cấp trực tiếp qua các đường ống dẫn, giúp giảm sự phụ thuộc vào nguồn cung từ Trung Đông, vốn là một khu vực sản xuất không ổn định với nguồn cung chỉ được vận chuyển bằng tàu biển (trong 2021, theo EIA, thị trường châu Âu đã chiếm 49% và 74% tổng lượng xăng dầu và khí đốt Nga xuất khẩu).

Vì vậy, khi EU và các nước phương Tây áp dụng lệnh cấm nhập khẩu dầu thô và các sản phẩm dầu mỏ vận tải qua đường biển từ Nga (cấm tuyệt đối từ cuối 2022), dòng chảy thương mại năng lượng toàn cầu đã cơ bản thay đổi hoàn toàn. Cụ thể, EU đã tăng nhập khẩu từ Mỹ và Trung Đông qua đường biển trong khi Nga đổi hướng xuất dầu thô qua Ấn Độ & Trung Quốc và tái xuất thành phẩm (để tránh né nguồn gốc) cũng thông qua đường biển. Việc thay đổi này, đã làm tăng nhu cầu đối với cả tàu chở hàng lỏng nói chung và xăng dầu nói riêng – gián tiếp mở ra cơ hội kinh doanh cho PVT.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận