Cổ phiếu nào đáng đầu tư mùa Đại hội đồng cổ đông?

Các yếu tố vĩ mô đang tích cực như lạm phát trong tầm kiểm soát, mặt bằng lãi suất duy trì ở mức thấp và Agriseco Research vẫn duy trì triển vọng tăng điểm của thị trường trong tháng 4 cũng như Quý II/2024.

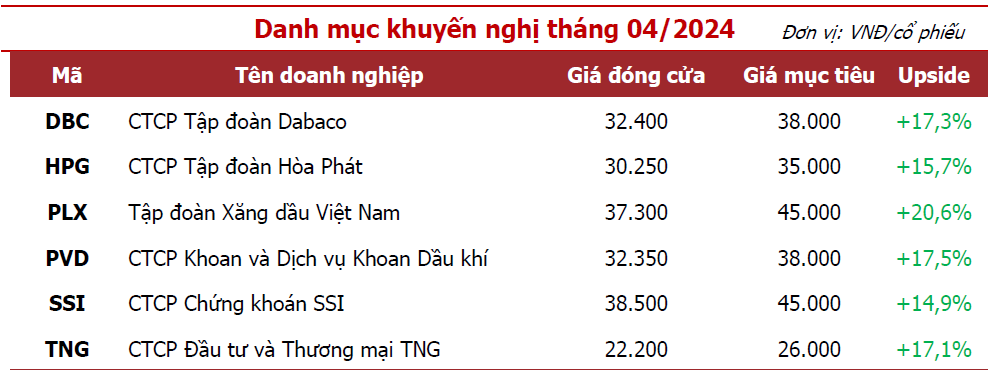

Agriseco Research lựa chọn 6 cổ phiếu cho danh mục khuyến nghị tháng 4 với các tiêu chí ưu tiên cổ phiếu có định giá hợp lý và tình hình tài chính lành mạnh, lợi nhuận kỳ vọng tăng trưởng cao trong quý I cũng như duy trì trong cả năm 2024.

Trong tháng 03/2024, TTCK Việt Nam tiếp tục ghi nhận đà tăng điểm tích cực với mức tăng 2,5%, xác lập mức đỉnh trong gần 2 năm và đóng cửa tại mức 1.284 điểm. Thanh khoản tiếp tục được cải thiện mạnh mẽ với nhiều phiên giao dịch trên 30.000 tỷ đồng, ngang với mức giao dịch tại vùng đỉnh cuối năm 2021.

Bước sang tháng 4, hai câu chuyện chính dẫn dắt dòng tiền sẽ là kết quả kinh doanh Quý I/2024 và các thông tin tại đại hội cổ đông thường niên. Agriseco Research kỳ vọng lợi nhuận quý I của toàn thị trường sẽ tăng trưởng tích cực trong bối cảnh nền rất thấp của cùng kỳ năm 2023, cùng với các tín hiệu tạo đáy và phục hồi đã bắt đầu rõ nét từ nửa cuối năm ngoái. Các ngành được Agriseco Research kỳ vọng có lợi nhuận tăng mạnh nhất gồm Thép, Cao su, Chứng khoán, Bản lẻ và Chăn nuôi.

Đồng thời mùa đại hội cổ đông năm 2024 với các thông tin kế hoạch kinh doanh, tăng vốn, chia cổ tức, … được công bố sẽ tạo ra nhiều cơ hội phân hóa tại các nhóm cổ phiếu. Các yếu tố vĩ mô đang tích cực như lạm phát trong tầm kiểm soát, mặt bằng lãi suất duy trì ở mức thấp và Agriseco Research vẫn duy trì triển vọng tăng điểm của thị trường trong tháng 4 cũng như Quý II/2024.

Mặc dù vậy, nhìn một cách tổng thể, VNIndex đã tăng khá mạnh kể từ đầu năm (gần 14%), khiến cho giá của nhiều cổ phiếu đang ở trạng thái tương đối đắt đỏ. Do vậy sẽ có những nhịp điều chỉnh giảm để hấp thụ dần lực cung chốt lời và mở ra cơ hội mua giá tốt đối với những cổ phiếu bluechip đầu ngành hoặc có câu chuyện đầu tư riêng.

Với các tiêu chí ưu tiên cổ phiếu có định giá hợp lý và tình hình tài chính lành mạnh, lợi nhuận kỳ vọng tăng trưởng cao trong quý I cũng như duy trì trong cả năm 2024, Agriseco Research khuyến nghị danh mục đầu tư cổ phiếu tháng 4/2024.

DBC - CTCP Tập đoàn Dabaco (+17,3%)

Diễn biến giá lợn và giá TACN thay đổi theo hướng có lợi cho doanh nghiệp: Giá lợn đang phục hồi mạnh lên vùng 60.000 đ/kg, cao hơn khoảng 15% so với cùng kỳ và phục hồi mạnh 20-25% từ vùng đáy vào cuối năm 2023 do tình trạng hụt cung bởi làn sóng bán tháo từ đợt bùng phát dịch tả lợn châu Phi khá nghiêm trọng giai đoạn T10-11 năm ngoái. Về giá TACN, giá các nguyên liệu như lúa mỳ, ngô, ngũ cốc giảm sâu khoảng 30% so với cùng kỳ giúp doanh nghiệp tiết giảm được chi phí đầu vào

DBC công bố phát triển thành công vắc xin Dacovac-ASF2 phòng bệnh dịch tả lợn châu Phi (ASF) và trở thành công ty thứ 3 làm được điều này (bên cạnh Công ty thuốc thú y Trung ương và Công ty AVAC Việt Nam). Dacovac đang trong giai đoạn cuối cùng phê duyệt để sản xuất thương phẩm, kỳ vọng nửa đầu 2024 hoàn thành. DBC đã triển khai xây dựng nhà máy sản xuất vắc xin với công suất 200 triệu liều/năm và đang trong giai đoạn hoàn thiện cuối cùng

Hưởng lợi từ luật chăn nuôi và chiếm thị phần từ các hộ chăn nuôi nhỏ lẻ: Luật Chăn nuôi có hiệu lực từ năm 2020 nghiêm cấm hành vi chăn nuôi trong khu vực không được phép chăn nuôi của thành phố, thị xã, thị trấn, khu dân cư. Như vậy, hàng chục nghìn cơ sở chăn nuôi trên cả nước sẽ phải di dời. Theo quy định, đến ngày 1/1/2025 các cơ sở chăn nuôi trong khu vực không được phép sẽ phải di dời, điều này khiến nhiều hộ sẽ phải treo chuồng, ảnh hưởng tới nguồn cung và càng thúc đẩy xu hướng thị phần từ nhỏ lẻ chuyển sang các DN lớn hoàn thiện chuỗi giá trị

Mở rộng công suất đón đầu xu thế: DBC đã đầu tư tăng công suất với các dự án trang trại chăn nuôi quy mô lớn: Dự án chăn nuôi Thanh Hóa (Công suất: 5.600 lợn nái, 77.400 lợn thương phẩm); Dự án lợn giống Phú Thọ - giai đoạn 3 (Công suất: 4.800 lợn nái, hơn 70.000 lợn thương phẩm). Tổng công suất 2 dự án tăng khoảng 25% so với trước đó.

KQKD 2 tháng đầu năm 2024 tích cực so với cùng kỳ: Lũy kế 2 tháng đầu năm, sản lượng bán hàng của HPG đạt 1,15 triệu tấn, tăng 32% yoy trong đó sản lượng thép HRC tăng 2 lần yoy, đạt 542 nghìn tấn nhờ thị trường xuất khẩu; thép xây dựng, thép chất lượng cao đạt 575 nghìn tấn, giảm 2% yoy do sản lượng tháng 2 thấp khi rơi vào đợt nghỉ Tết Nguyên đán

Kỳ vọng năm 2024 sản lượng tiêu thụ của HPG được cải thiện nhờ: (1) Dự báo nhu cầu VLXD trong nước sẽ tăng trong năm 2024 nhờ những giải pháp gỡ khó của Chính phủ sẽ giúp thị trường BĐS bớt ảm đạm và kích thích nhu cầu từ xây dựng hạ tầng; (2) Kênh xuất khẩu sẽ là động lực tăng trưởng trong năm tới. Theo báo cáo của Hiệp hội Thép Thế giới, năm 2024, nhu cầu thép toàn cầu dự kiến tăng 1,9% đạt 1.849 triệu tấn trong đó nhu cầu thép tại các thị trường xuất khẩu như Mỹ, Châu Âu dự kiến tăng lần lượt 1,6% và 5,8% yoy là động lực thúc đẩy sản lượng bán hàng của HPG

Biên lợi nhuận gộp được cải thiện nhờ giá nguyên vật liệu đầu vào được dự báo giảm trong năm 2024: Theo World Bank, dự báo giá quặng sắt và than cốc giảm lần lượt 2,8% và 24% so với năm 2023, đạt 108 USD/tấn và 190 USD/tấn nhờ nguồn cung gia tăng trên toàn cầu trong khi đó giá thép có thể phục hồi trong thời gian tới với kì vọng ngành Bất động sản phục ấm dần lên vào năm 2024 và tồn kho ngành thấp giúp cải thiện biên lợi nhuận của doanh nghiệp

Dự án khu Liên Hợp Dung Quất 2 đảm bảo đúng kế hoạch đề ra: Tính đến 15/03/2024, Dự án khu Liên Hợp Dung Quất 2 đạt 48% tiến độ. Doanh nghiệp dự kiến sẽ bắt đầu chạy thử giai đoạn 1 trong Q4/2024 và chạy thử giai đoạn 2 trong Q3/2025. Khi hoàn thành giai đoạn 1, năng lực sản xuất thép thô của Hòa Phát sẽ đạt trên 14,5 triệu tấn mỗi năm là động lực tăng trưởng của HPG trong giai đoạn hồi phục của ngành thép.

PLX - Tập đoàn Xăng dầu Việt Nam (+20,6%)

Triển vọng tích cực nhờ sản lượng và giá bán lẻ xăng dầu tăng: Theo Dự thảo Kế hoạch Phát triển Năng lượng Quốc gia, nhu cầu tiêu thụ xăng dầu sẽ tăng trưởng ổn định 5,5% CAGR giai đoạn 2021-2030. Trong năm 2024, tăng trưởng nhu cầu tiêu thụ xăng dầu có thể sẽ cao hơn khi so với nền thấp cùng kỳ 2023. Ngoài ra, giá bán lẻ xăng dầu tiếp tục duy trì ở mức cao và có xu hướng tăng cùng giá dầu. Hiện nay giá dầu Brent đang ở mức 87 USD/thùng, tăng 12% kể từ đầu năm. Các tổ chức lớn trên thế giới đều dự báo giá dầu tiếp tục duy trì ở mức cao, bình quân đạt 85-90 USD/thùng trong năm 2024, cao hơn bình quân 2023 khoảng 10%.

Kỳ vọng hưởng lợi từ những thay đổi trọng yếu trong Nghị định kinh doanh xăng dầu năm 2024: Mới đây, Thủ tướng Chính phủ đã yêu cầu Bộ Công thương trình Nghị định sửa đổi, bổ sung Nghị định 95/2021/NĐ-CP và Nghị định 83/2014/NĐ-CP về kinh doanh xăng dầu. Trong đó, có thể kiểm soát chặt chẽ hơn và yêu cầu các cửa hàng bán lẻ xăng dầu xuất hóa đơn điện tử. Hiện tại, nhiều đơn vị bán lẻ xăng dầu đang không phát hành hóa đơn điện tử do đó có thể bị thu hồi giấy phép hoạt động. Mới đây, Bộ Công Thương đã thu hồi giấy phép kinh doanh của một số doanh nghiệp như Xuyên Việt Oil hay Hải Hà Petro do nợ thuế và lạm dụng quỹ bình ổn giá. Agriseco Research đánh giá PLX có cơ hội lớn để giành thêm được thị phần với hệ thống mạng lưới rộng khắp cả nước.

Định giá: PLX hiện đang giao dịch với P/B khoảng 1,8 lần. Đây là mức định giá ở vùng thấp so với quá khứ của doanh nghiệp. Định giá P/B của PLX thường dao động trong khoảng từ 2 - 4 lần trong 5 năm gần đây

PVD - CTCP Khoan và Dịch vụ Khoan Dầu khí (+17,5%)

Giá cước cho thuê và hiệu suất hoạt động cải thiện kỳ vọng thúc đẩy KQKD quý 1.2024: Giá cước thuê giàn khoan tự nâng tính đến thời điểm cuối tháng 02/2024 tăng khoảng 17% so với cùng kỳ, lên mức

100.000 USD/ngày với động lực chính đến từ nhu cầu thuê giàn khoan tại Trung Đông gia tăng. Trong khi đó, hầu hết các giàn khoan của PVD đều đã được cho thuê đến hết năm 2025 với hiệu suất hoạt động được dự báo sẽ duy trì ở mức trên 90% trong bối cảnh số lượng giàn khoan đóng mới xuống mức thấp kỷ lục (4% số giàn có sẵn trên thị trường).

Giá dầu thô neo ở mức cao sẽ kích thích hoạt động khai thác của các công ty thượng nguồn: Giá dầu thô WTI tăng tháng thứ 3 liên tiếp lên mức 82.5 USD/thùng, đi ngang so với cùng kỳ nhưng đã tăng khoảng 17% so với thời điểm đầu năm. Trong bối cảnh những bất ổn địa chính trị tại khu vực Trung Đông và Đông Âu vẫn còn tiếp diễn và kinh tế Mỹ vẫn cho thấy những tín hiệu khả quan, giá dầu được kỳ vọng sẽ tiếp tục được neo ở mức cao trong thời gian tới, đồng thời, thúc đẩy nhu cầu thuê giàn khoan của các doanh nghiệp khai thác thượng nguồn.

Tình trạng thâm hụt nguồn cung kéo dài đến 2025 sẽ là động lực thúc đẩy đà tăng giá cước cho thuê giàn khoan: Theo báo cáo của S&P Global, khu vực Trung đông cần khoảng 180 giàn khoan cho hoạt động khai thác giai đoạn 2024-2025 (so với mức 122 giàn khoan trong năm 2022). Điều này sẽ khiến cho khu vực Đông Nam Á đối mặt với với tình trạng thiếu hụt nguồn cung trong thời gian tới khi mà số lượng giàn . PVD dự kiến sẽ mua một giàn khoan có sẵn trên thị trường với chi phí ước tính vào khoảng hơn 200 triệu USD/giàn khoan, nhằm đáp ứng nhu cầu cho thuê ngày một gia tăng. Với giá cước thuê giàn được kỳ vọng đạt mức 150.000 USD/ngày trong năm 2024 (trong khi điểm hòa vốn đối với giàn tự nâng mua mới là 110.000 USD/ngày),...

SSI - CTCP Chứng khoán SSI (+14,9%)

Kết quả kinh doanh hồi phục từ mức nền thấp: Doanh thu và LNST quý 4/2023 đạt lần lượt 2.047 tỷ đồng (+51% YoY) và 514 tỷ đồng (+120% YoY). Tính chung cả năm 2023, SSI ghi nhận 7.158 tỷ đồng doanh thu (vượt 3,4% kế hoạch năm) và 2.848 tỷ đồng LNST (+35% YoY). Mảng tự doanh và cho vay ký quỹ là động lực chính thúc đẩy tăng trưởng lợi nhuận cho SSI.

Hệ thống KRX được đưa vào vận hành và thị trường chứng khoán được nâng hạng từ cận biên lên mới nổi giúp thu hút dòng vốn nước ngoài. Việc triển khai hệ thống mới sẽ đem đến nhiều tiện ích hơn như cho phép giao dịch bán khống, giao dịch T+0, làm rút ngắn thời gian thanh toán và thúc đẩy hoạt động giao dịch trở nên sôi động hơn. Bên cạnh đó, đây cũng là tiền đề giúp đạt được mục tiêu nâng hạng thị trường trước năm 2025 của Chính phủ, đồng thời thu hút được 2-5 tỷ USD trong năm đầu tiên từ các tổ chức tài chính nước ngoài.

Mặt bằng lãi suất thấp củng cố đà tăng điểm của thị trường và góp phần thúc đẩy lợi nhuận mảng tự doanh: Hoạt động tự doanh ngày càng trọng yếu trong cấu trúc thu nhập của SSI (chiếm khoảng 78% tổng thu nhập thuần của doanh nghiệp năm 2023). Trong năm 2024, mặt bằng lãi suất được sự báo sẽ duy trì ở mức thấp sẽ thu hút dòng tiền quay trở lại kênh chứng khoán

Tăng trưởng thị phần nhờ chiến lược zero fee: Sau một thời gian dài đứng ngoài, SSI đã gia nhập cuộc chiến giành thị phần môi giới bằng việc hạ phí giao dịch về 0%. Mặc dù chính sách này có thể làm gia tăng chi phí hoạt động trong ngắn hạn, nhưng là động lực cần thiết SSI để mở rộng thị phần trong dài hạn

Tích cực tăng vốn điều lệ hỗ trợ tăng trưởng doanh thu dịch vụ cho vay và tự doanh: SSI đang triển khai kế hoạch phát hành thêm 453,3 triệu cổ phiếu (dự kiến trong năm 2024) nhằm nâng Vốn điều lệ lên gần 19.645 tỷ VND. Nguồn vốn mới 5.300 tỷ VND sẽ được sử dụng cho hoạt động cho mảng vay ký quỹ và tự doanh.

TNG - CTCP Đầu tư và Thương mại TNG (+17,1%)

KQKD 2 tháng đầu năm tích cực: Lũy kế 2 tháng đầu năm 2024, TNG ghi nhận doanh thu đạt 871 tỷ đồng (+13% yoy), LNST đạt 21,1 tỷ đồng (+29% yoy). KQKD tích cực đến từ các đơn hàng xuất khẩu của doanh nghiệp vẫn đang tăng trưởng tích cực, trong đó các thị trường lớn có thể kể đến như Mỹ (tỷ trọng 53% doanh thu), thị trường EU (tỷ trọng 22% doanh thu).

Đơn hàng sớm được lấp đầy tới hết Q2.2024: Theo doanh nghiệp, tình trạng các đơn hàng xuất khẩu vẫn đang duy trì tích cực và cho đến hiện tại đã lấp đầy tới hết Q2.2024. Tồn kho tại Mỹ ở mức thấp trong khi nền kinh tế này đang có dấu hiệu phục hồi trở lại khiến nhu cầu đơn hàng tăng trưởng tích cực. Đối tác khách hàng chính của TNG là Decathlon gia tăng đơn hàng nhằm phục vụ Olympic mùa hè vào T6 tới đây cũng là động lực giúp doanh nghiệp duy trì tình trạng đơn hàng tích cực trong thời gian tới.

Tiếp tục gia tăng công suất: Để đáp ứng được nhu cầu đơn hàng tiếp tục gia tăng, TNG có kế hoạch tiếp tục gia tăng công suất trong năm 2024 với khoảng 45 chuyền may tăng thêm (+15% yoy), tuyển dụng thêm 3.000 lao động (+20% yoy).

Hưởng lợi từ diễn biến tỷ giá trong Q1.2024: Với cơ cấu doanh thu chủ yếu đến từ các thị trường Mỹ và EU, doanh nghiệp sẽ có phần lớn doanh thu đến từ hoạt động xuất khẩu và thu về đồng USD. Trong bối cảnh diễn biến tỷ giá biến động mạnh, cụ thể tỷ giá USD/VND đã tăng hơn 2% kể từ đầu năm qua đó giúp TNG hưởng lợi chênh lệch tỷ giá.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()